不想买MiuMiu的年轻人,Coach抢走了

文源 | 源Sight 作者 | 安然

时代情绪与经济浪潮同频共振,浪尖上的时尚宠儿也随之轮转更迭。

令许多人没有料到的是,Coach(蔻驰)的爆红不是昙花一现,反而一步步攻城掠池,隐隐有威胁老牌时装屋与新贵之势。

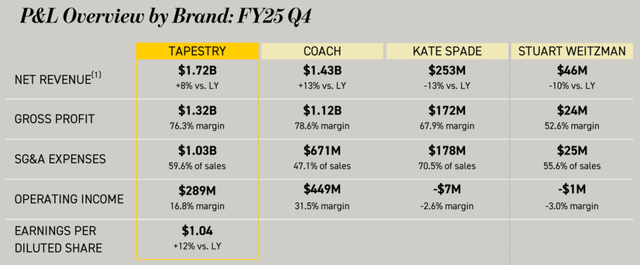

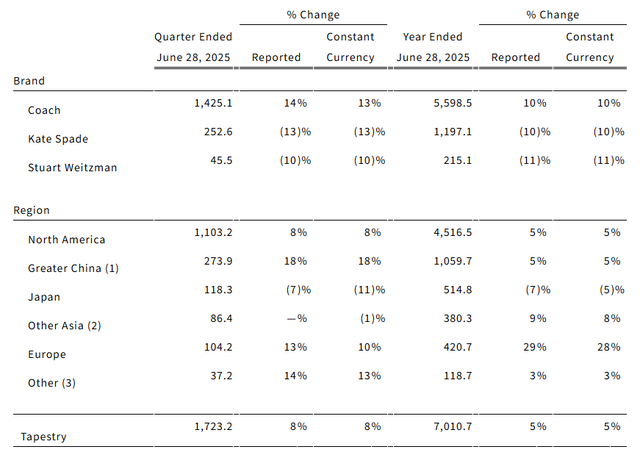

近日,Coach的母公司 Tapestry(泰佩思琦)公布了截至2025年6月28日的2025财年第四季度及全年财报。第四季度,剔除汇率影响后,Coach营收同比增长13%至14.25亿美元,全年营收增长10%至55.99亿美元。

截图来源于集团财报

“Coach的优异表现仍在延续。”Tapestry首席执行官 Joanne Crevoiserat对外表示,“我们远超行业水平,并且是在极高利润率下做到的。”据其透露,Coach在本季度的销售已出现加速。

相较于最新季度收入同比下降9%、仍在在营收增长线挣扎的LV、Dior等品牌,Coach利用极高性价比吸收对高奢产生摇摆情绪的“有抱负的客户”,将高奢们数量庞大的“入门级客户”转化为自己的入幕之宾。

相较于保有40%的季度增速、但对比去年同期水平已近乎腰斩的Miu Miu,Coach利用同样设计时尚又相对低价的新产品截流钟爱追逐潮流的年轻一代。数据显示,2025财年,Coach在北美新接纳的超460万客户中,有近70%属于Z世代和千禧一代

另值一提的是,在高奢品牌节节败退的大中华市场,Coach也渐入佳境,有重返2008年金融危机后轻奢崛起的迹象。第四季度,在不变汇率基础上,Coach大中华区收入实现增长22%,超过北美、欧洲地区增速。

不过,在中国市场上曾经的败退经历与强劲的平替势力,叠加一定的关税负影响与繁重的SG&A开支压力,Coach的持续增长尤其中国市场增长之路,仍待时间检验。

01

将“便宜大碗”发挥极致

在极大不确定的经济环境下,炫耀性消费逐步让位于保值性、实用性消费。对大部分消费者来说,点缀性的炫耀消费品可以有,但溢价区间和容忍度却越来越低了。

例如,一年三涨的LV和一次三折的Coach,消费者选择用脚投票。

据多家媒体报道,国内LV全线产品于8月1日起开启新一轮涨价,整体涨价幅度为2%。海外部分门店也同步跟涨。其中,国内LV的热门款中号Carryall涨价600元,价格从2.34万元涨至2.4万左右;小号Carryall皮包涨价400元;Speedy皮包涨价300元。部分产品即便不在8月1日这轮涨价,未来也会陆续上涨。

据悉,今年以来LV已进行两轮涨价。此前1月,LV的Carryall部分型号涨价600-700元;4月,LV全品类商品全球同步调价,涨幅在300-900元。8月1日第三轮调价后,部分产品的涨价幅度将超过2000元。

相比之下,Coach显得朴实无比。虽然母公司在财报中提到,Coach的销售额增长源于折扣促销控制,并且有持续小幅提价,但其定价较激进提价的高奢品牌仍更具亲和力。

根据官网,Coach的招牌皮革手袋Tabby系列价格在3600-4750元之间;Brooklyn系列价格在2600-5600元之间;被财报表扬的New York系列包含香水、卡包、针织衬衫等品类,价格在445-3400元之间,与高奢品牌五位数起步的一个手袋、一件成衣相比,显得格外友好。

另一方面,虽然Coach表示已着力减弱折扣力度,但在官方奥莱上,动辄价格腰斩、甚至低至原售价2-3折的热门款式产品依然不在少数。

截图来源于品牌官网

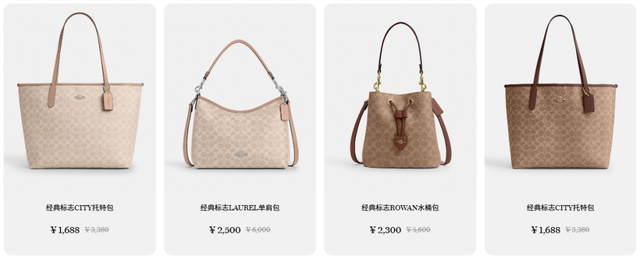

即便是社媒平台上经常被盘点的“Coach里好看又可以背一辈子的包包”,例如经典的City托特包、Laurel单肩包、Rotvan水桶包等,在官网奥莱中已经打出4-5折,最高价不超过2500元;但在其他促销活动和折扣平台上,价格还可下降,甚至来到三位数的中低段。

对于消费预期逐渐保守、购买力逐渐衰退的广大“有抱负的客户”来说,这无疑充满吸引力。

于是,价格逐渐走高的LV,母公司营收却逐渐下滑。截至6月30日的2025年上半年,LVMH集团收入下跌4%至398.1亿欧元,第二季度收入下跌4%至195亿欧元;LV、Dior等所在的时装与皮具部门上半年有机收入下滑7%,第二季度收入同比下降9%。

另一边,截至6月28日的2025财年第四季度 ,Coach母公司Tapestry净销售额则同比增长8%至17.2亿美元,全财年增长5%至70.1亿美元。其中,占集团销售额约80%的Coach,第四季度增长13%,全财年增长10%。

但Coach能将爆红红利延续至今,不可能仅靠相对低价一张王牌。

去年以来,Coach的新产品频频引发业界与消费者关注,从款式设计到配饰搭配的创新尝试逐渐为人称道。

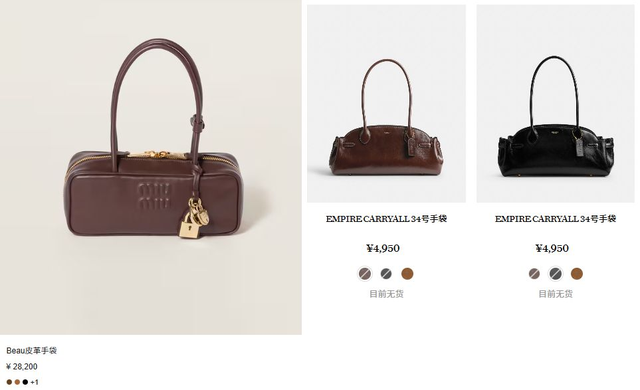

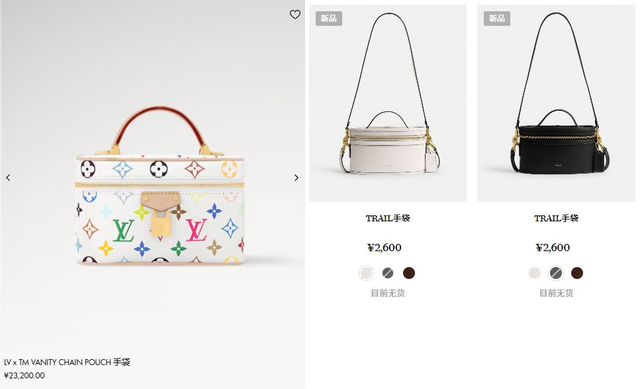

截图来源于品牌官网

在Coach的产品库中,不仅有热销的经典款式皮具,还有吸纳各家所长的一系列热门款式。例如将狭长的法棍包型和油蜡皮组合在一起的Empire Carryall、精致小巧的盒子包Trail等,这些包袋吸纳多家大牌的设计特色。关键是,这样一个Coach包,价格整整比大牌少了一位数。

此外,去年以来,在社交网络上经常能看到不少网红拿着挂满了樱桃、椒盐脆饼等小饰品装饰的Coach包。有业内人士指出,“如今流行的千人千包,Coach很早就开始尝试。你可以用钥匙链和其他配饰,将你的包袋打造成独特的个性宣言。”

凭着更丰富多样的创新设计和更友好的价格定位,Coach包成为越来越多年轻人个性表达的载体。

根据季报,Tapestry第四季度在北美地区新增约150万客户,这些主要是Z世代和千禧一代消费者,占本季度和全年新客户的约60%。而Coach品牌在第四季度新接纳超100万客户,新客户中近70%属于Z世代和千禧一代,“他们继续以高于客户基数平均值的AUR进行交易。”

与之对比的是,以“反叛少女”定位闻名、致力以个性化吸引更多消费者的Miu Miu,在2025年第二季度实现营收增长40%,但与上一年四个季度89%、95%、105.4%、84.2%的增速水平相比几近腰斩,距上一季度的60%也呈现锐减趋势。

在大环境持续动荡不安的情况下,“用更少的钱买更多的款”吸引力还在上升,曾增长强势如Miu Miu恐怕也难抵挡。

02

中国市场喜与忧

根据财报,Coach的大中华区传来难得的喜讯。

第四季度,Coach主力北美市场增长16%、欧洲市场也有12%的增长,而大中华区猛增22%;扩散至整个集团,大中华区实现季度增长18%,中国市场被视为有“长期的关键机会”。

截图来源于集团财报

但Coach仍需保持警惕。

从历史来看,2010年,Coach曾从经销商手中收回控制权,于上海开出中国内地第一家旗舰店。随后以“双C”大logo的标志性包袋和以月为单位的推新频率火速抢占国内消费者消费视野与心智。

2014-2016年,包括Coach在内的轻奢品牌不断扩大销售规模,一度将轻奢推上所谓“黄金时代”,但由于行业扩张过快,产品推新过多,品牌库存普遍高企。

此时趋于泛滥的Coach包开始被人戏称为“买菜包”。过高的门店运营成本加剧经营困难,让部分轻奢品牌就此多年不振甚至销声匿迹。

如今在中国重新走上销售增长道路的Coach,仍需引以为戒。

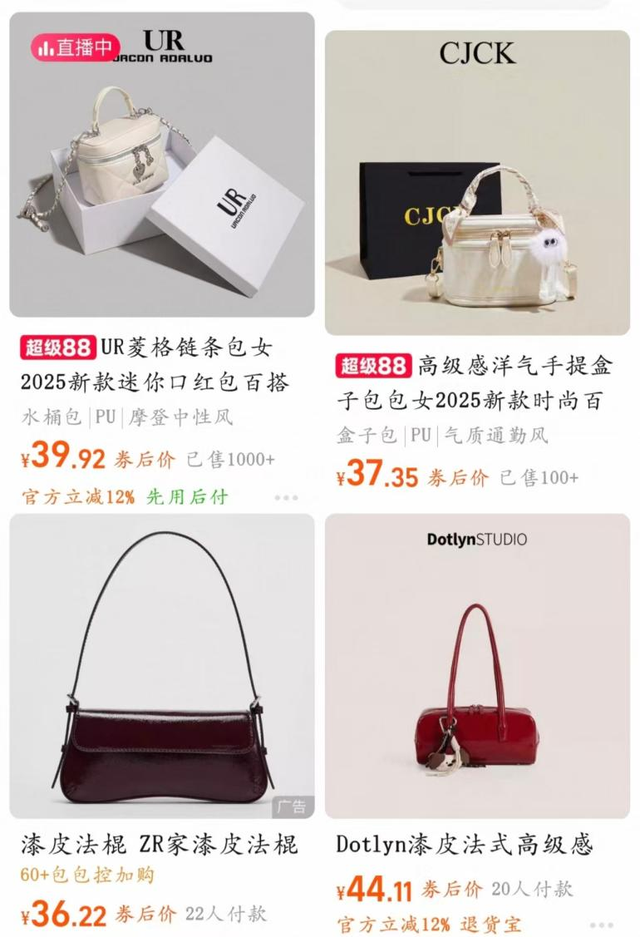

除此之外,在中国市场上,实力不俗的新品牌与白牌平替比比皆是。前述Coach的Empire Carryall、Trail等包包,尽管与大牌奢牌相比价格减少一位数,但国内平替的实力是,在此基础上仍能减少一位数,并且有的质量甚至不输。

截图来源于淘宝

在国内市场,价格金字塔底座玩家数量之重不计其数,Coach引以为豪的优势也将很快遭遇瓶颈。

但与此同时,受关税与SG&A负担影响,Coach的成本压力显著提升。

据悉,Tapestry目前主要在中国、越南、柬埔寨等亚洲国家生产手袋等产品。集团首席财务官Scott Roe在接受媒体采访时表示,本财年关税将带来约1.6亿美元的额外成本。

另外,需要注意的是,Tapestry其实还是个“营销大户”。数据显示,2025财年,集团SG&A(销售、一般及行政开支)费用总计48.7亿美元,占GAAP销售额的69.5%。在非公认会计准则基础上,销售和管理费用总计38.9亿美元,占销售额的55.4%。

Bloomberg Intelligence分析师在研报中指出,“在消费信心低迷、价格敏感度攀升及关税风险叠加的背景下,这些品牌的强劲表现预示着其有望通过全价销售持续扩大市场份额并维持运营利润率。”在全价销售与折扣调节之间,Coach还需运用更多的经营智慧渡过难关。

出于审慎考虑,虽然目前风头正劲,Tapestry集团仍将2026财年收入展望定在比上年同期增长低个位数水平;营业利润率高于上一年,其中基本利润率增长超过250个基点,但被约 230个基点的关税影响所抵消。

部分图片来源于网络,如有侵权请告知删除

(时尚责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6