至信股份冲焊零部件产销量下滑,曾拆入3100万

1月6日,重庆至信实业股份有限公司(至信股份)开始网下申购,本次发行数量为5,666.6667万股,发行价格为21.88元/股,发行市盈率26.85倍,按照发行价预计募集资金约为12.4亿元,主承销、联席主承销商分别为申万宏源、西南证券。

2023年10月,至信股份启动辅导备案,2025年5月完成辅导,6月申请上交所上市被受理,历经两轮问询后,11月6日成功过会,当月14日提交注册稿,随后28日注册生效,直至本次进入申购环节。

至信股份主营汽车冲焊件以及相关模具的开发、加工、生产和销售,主要产品系汽车白车身冲焊件和相关工装模具,专业制造冷冲压件、热成型件与焊接部件,可覆盖汽车全车冲焊件需求。

夫妻表决权近84%,存在资金拆借。1995年1月,至信股份前身执行有限成立,2023年8月完成股份制改革,截至招股书披露日,控股股东是至信衍数,持股比例37.07%,并通过甬龢衍和宁波煦广间接控制公司18.87%的股份,合计控制公司55.94%的股份。

实际控制人是陈志宇、敬兵夫妻,合计控制公司的表决权比例为83.75%,在公司拥有绝对话语权,前者担任董事长职务,两人之女陈笑寒是公司董事、董事会秘书,需要防范实际控制人不当控制风险。

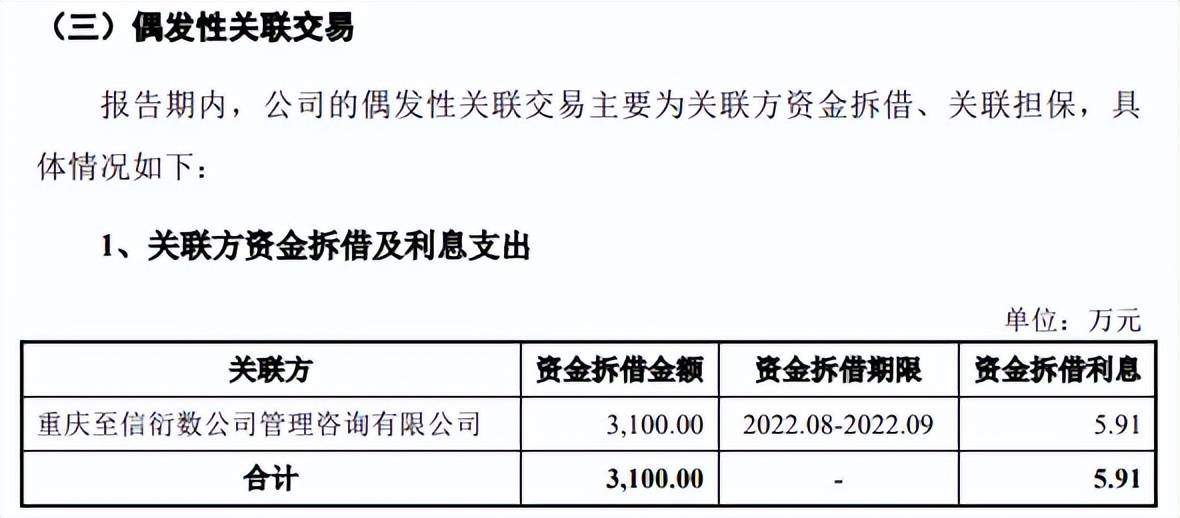

据短平快解读了解,2022年8月,公司向控股股东至信衍数(陈志宇、敬兵夫妻持股100%)拆入3100万元,次月归还,按照4.35%年利率计息,向后者支付5.91万元的利息。更早之前,双方是否存在类似资金拆借的行为,又履行了哪些程序,后续如何避免类似事项是需要公司明确回复的。

三大基地技改后,预估新增收入15.95亿元。本次IPO,至信股份拟融资13.29亿元,用于冲焊生产线扩产能及技术改造项目、以及补充流动资金,拟投入募集资金分别为10.29亿元、3亿元。

冲焊生产线扩产能及技术改造项目包括重庆基地、宁波基地、安徽基地,完成建设后,三大基地每年新增产能分别为144.6万套、44万套、51.39万套,合计239.99万套冲焊件产品包,正常年可新增收入分别为58,633.00万元、31,140.00万元、69,774.17万元,合计159,547.17万元,是2024年收入的51.67%,扩产步伐并不算小。

另外,2022年至2025年1-6月,公司冲焊零部件不管是产量,还是销量均呈现下滑态势,产量分别为7,627.31万件、6,737.20万件、6,504.70万件、2,907万件,销量分别为7,419.30万件、6,955.61万件、6,295.32万件、2,887.73万件,这种情况下为何还要大手笔扩产呢?

去年净利增速放缓,冲焊零部件贡收占比超94%。2022年至2024年,至信股份业绩稳增,实现营业收入分别为20.91亿元、25.64亿元、30.88亿元,归母净利润分别为0.71亿元、1.32亿元、2.04亿元,2024年收入、净利增速分别为20.44%、54.55%。

2025年前三季度,公司实现收入、归母净利润分别为26.97亿元、1.65亿元,同比分别增长28.52%、21.43%,其中净利增速较2024年明显放缓。

至信股份表示,随着我国汽车市场发展强劲,主要客户如长安汽车、吉利汽车、长安福特、蔚来汽车、理想汽车等终端市场销售表现良好,新车型陆续上线,需求旺盛;加之公司新增客户拓展不断取得成效,陆续对零跑汽车等新客户实现量产供货,收入规模及盈利能力稳步增长。

进一步来看,主营业务收入基本由冲焊零部件贡献,报告期实现收入分别为17.33亿元、22.39亿元、27.7亿元、14.31亿元,占比从90.74%上升至94.28%,与此同时,该产品毛利率也有所上升,分别为12.98%、13.49%、15.98%、15.47%,累计上升2.49个百分点,期末较2024年下滑0.51个百分点。

冲压模具、机器人工作站及集成贡献收入占比较低,期末分别4.94%、0.78%,对应的收入分别为0.75亿元、0.12亿元,从毛利率角度来看,冲压模具波动较大,报告期分别为29.26%、24.98%、27.63%、37.82%,而机器人工作站及集成2023年至今的毛利率稳升,分别为7.77%、16.71%、17.89%。

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6