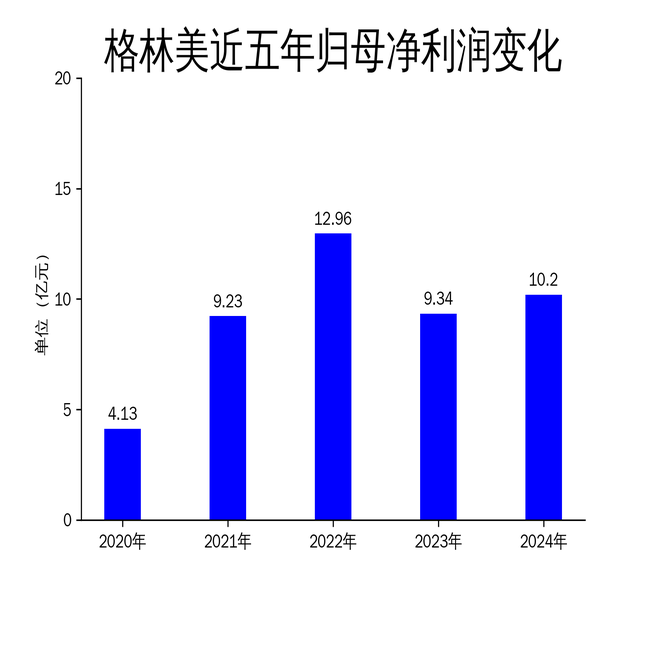

2025年4月29日,格林美发布了2024年年报。报告显示,公司实现营业总收入332亿元,同比增长8.75%;归属于上市公司股东的净利润为10.20亿元,同比增长9.19%;扣除非经常性损益的净利润为12.91亿元,同比大幅增长636.24%。尽管公司在新能源材料和城市矿山开采业务上取得了显著进展,但第四季度营收和净利润的环比下降也暴露出一定的经营压力。

新能源材料业务:产能释放,市场地位稳固

2024年,格林美的新能源材料业务表现尤为亮眼,产能利用率平均达到95%以上,远超行业平均水平。核心产品动力电池用三元前驱体材料全年出货量达到18.90万吨,同比增长5%,稳居全球市场前二。中镍高电压三元前驱体全年销售44,000吨,同比增长66%,标志着公司在高电压前驱体技术领域的领先地位。

此外,格林美在四氧化三钴市场的表现同样抢眼,全年销量达到20,664吨,同比增长88%,占全球供应量的25%以上,步入全球前二。正极材料出货量也实现了102%的同比增长,超高镍NCMA正极实现量产,并批量供应4680大圆柱电池市场,进一步巩固了公司在正极材料领域的技术优势。

然而,尽管新能源材料业务表现强劲,公司在第四季度的营收和净利润环比分别下降了19.2%和69.9%,显示出短期内市场需求波动对公司业绩的影响。

城市矿山开采业务:动力电池回收成新增长点

2024年,格林美的城市矿山开采业务乘“两新”东风,实现了显著增长。动力电池回收与梯级利用业务营收大幅增长,回收拆解的动力电池达到35,930吨,同比增长31%,折合4.31GWh,同比增长41%。碳酸锂回收产量超过4,000吨,同比增长超44%,锂回收率超过95%,向97%的超高水平进击。

钨回收总量达到6,486吨(WC计),同比增长39%,再制造钨产品成为行业品牌产品。钴产品销售12,557吨,同比增长76%,超细钴粉占据全球市场50%以上,连续12年保持全球市场第一。报废汽车业务也大幅增长,综合利用回收总量达到28万吨,同比增长133%。

尽管城市矿山开采业务表现优异,但公司在第四季度的净利润环比下降20.95%,显示出该业务在短期内仍面临一定的盈利压力。

镍资源建设:全球布局,应对贸易挑战

2024年,格林美在镍资源建设方面取得了世界级成就,全年产出镍金属51,677吨,同比增长91%。公司在印尼建成15万金吨/年的镍资源产能,控股产能为11万金吨/年,参股产能为4万金吨/年,在全球MHP镍产能领域排名前三。

格林美以自主技术成功开通全球镍行业首座1,168m³超高压湿法冶金反应器,工艺运行指标与产品质量指标达到世界先进水平,碳排放水平大幅降低。公司镍资源产品MHP质量指标创全球一流品牌,吨镍经济运行成本(扣钴后)为全球先进水平。

尽管镍资源建设取得了显著进展,但公司在第四季度的扣非净利润环比下降1250.90%,显示出该业务在短期内仍面临一定的盈利压力。

总结

格林美在2024年通过新能源材料和城市矿山开采业务的双轨驱动,实现了营业收入和净利润的双增长。然而,第四季度的业绩波动也暴露出公司在短期内面临的经营压力。未来,格林美需继续优化产能布局,提升盈利能力,以应对日益激烈的市场竞争和不确定的宏观经济环境。

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6