小康人寿C类评级垫底,霍康掌舵三年亏2.86亿,持续性盈利成谜

12月31日,中国保险行业协会公布的2023年度保险公司法人机构经营评价结果显示,小康人寿被列入人身险公司C类机构,成为行业评价体系中的"差等生"。在参与评价的147家保险公司中,仅有3家人身险公司获评C类,小康人寿位列其中,凸显其经营状况堪忧。

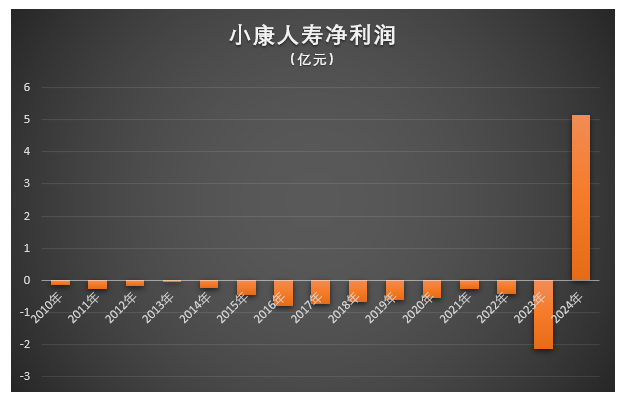

这家前身为中法人寿的保险公司,曾因流动性危机陷入偿付能力告急的困境,不得不通过向股东借款维持运营。公开资料显示,小康人寿2021年至2023年连续三年亏损,净利润分别为-0.28亿元、-0.43亿元和-2.15亿元,亏损幅度呈现扩大趋势。

更令人担忧的是其保费收入的断崖式下滑。2022年至2023年,公司保险业务收入从31.11亿元骤降至18.33亿元,降幅高达41.06%,成为2023年所有62家非上市中小人身险公司中保费下滑最严重的企业。这一数据反映出公司在业务拓展和市场竞争力方面面临严峻挑战。

值得注意的是,2022年小康人寿曾因两款增额终身寿险产品投资收益假设偏差问题被监管要求停售整改,暴露出公司在产品设计和合规管理方面存在的问题。虽然2024年公司实现保险业务收入6.22亿元,净利润5.14亿元,偿付能力充足率维持在310.88%,但这一业绩改善能否持续仍存疑问。

公司治理层面,小康人寿总经理职位自2020年更名后始终空缺,现任高管团队中排位最高的霍康(首席投资官兼财务负责人)自2021年3月任职以来,恰逢公司连续三年亏损。值得注意的是,公司2024年末核心偿付能力充足率虽达310.88%,但存在业务收缩导致的资本冗余现象。

从C类评级、连年亏损到保费断崖式下滑,小康人寿的经营困境已不容忽视。在竞争激烈的保险市场环境下,如何实现持续盈利、稳定业务发展,将是这家公司亟待解决的难题。

(财经责编:拓荒牛

2025年07月15日 14:02[查看原文]

晋ICP备17002471号-6

晋ICP备17002471号-6