中国,这个拥有14亿人口的庞大市场,理论上应蕴藏着巨大的消费潜力和内需动力。然而,近年来,中国的消费增长却显得疲软,与庞大的人口基数和快速的经济增长速度形成了鲜明的对比。这一现象引发了广泛关注和深入探讨:为何在这样一个人口众多的国家,消费却难以被有效拉动?

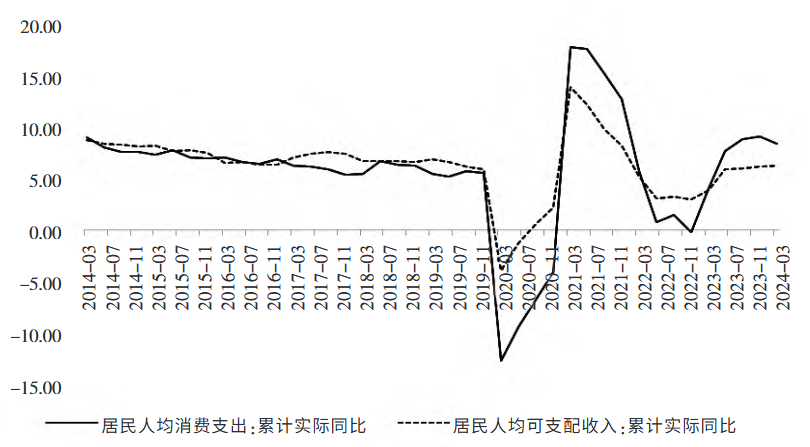

衡量消费不足,我们通常从消费率和消费增速两个维度来看。据数据显示,2022年中国居民消费率为37.2%,远低于38个国家的平均水平53.8%。到了2023年,中国的最终消费率虽然有所提升,但仍仅为55.64%,与发达国家约80%的水平存在显著差距。2024年中国社会消费品零售总额的同比增长仅为3.5%,远低于历史水平,显示出消费增长明显放缓的趋势。

消费倾向低,是中国消费率偏低的核心问题。尽管中国居民部门的可支配收入占GDP的比重并不低,但居民消费倾向却明显低于国际平均水平。2024年,中国居民平均消费倾向为68.3%,而38国平均则高达92.3%。这意味着,即使居民收入增加,他们也更倾向于储蓄而非消费,这不利于扩大内需和促进经济增长。

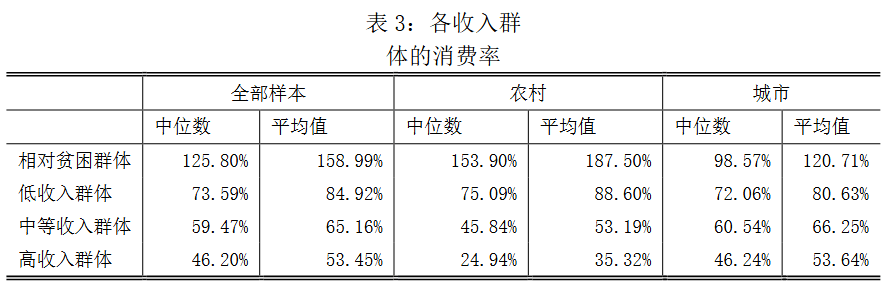

高房价和居民负债压力,也是导致消费不足的重要原因。据统计,中国城市居民的房地产债务占家庭收入比重高达137.9%,远高于美国等发达国家。高房价不仅增加了居民的财务压力,还限制了他们的消费能力和意愿。收入分配不均和社会保障体系的不完善,也进一步加剧了消费不足的问题。低收入人群的边际消费倾向更高,但他们的收入水平却相对较低。同时,社会保障体系的不完善使得居民对未来收入和支出的不确定性增强,从而增加了预防性储蓄动机,降低了消费倾向。

消费文化和习惯的影响同样不容忽视。受传统儒家文化的影响,中国人习惯于勤俭节约、量入为出。这种消费习惯在短期内难以改变,即使收入水平提高,也不会完全转化为消费。相比之下,西方国家的消费观念则更加强调享受生活和个人价值,消费倾向更高。

不同收入群体、不同代际以及城乡和区域之间的消费差异也进一步复杂化了消费不足的问题。中等收入群体是消费的主力军,但低收入群体的消费能力有限。Z世代等年轻一代的消费观念正在发生变迁,他们更加注重个性化、多样化的消费体验。然而,城乡收入差距和区域消费不平衡问题仍然存在,制约了整体消费水平的提升。

从国际比较来看,中国消费率明显低于主要发达经济体,服务消费占比也较低。这表明中国消费结构升级仍有较大空间。随着人均GDP的提高和消费结构的升级,服务消费将成为未来消费增长的主要动力。然而,要实现这一目标,还需要综合施策,包括提高居民收入、完善社会保障、优化消费环境以及发展新型消费模式等。

数字化转型为中国消费提供了新的机遇。数字消费快速增长,为扩大国内需求、促进经济高质量发展注入了活力。然而,数字化转型也加剧了数字鸿沟,一些老年群体和农村地区居民可能难以充分享受数字化带来的消费便利。因此,在推动数字化转型的同时,还需要注重公平和包容性,确保所有人都能享受到数字化带来的红利。

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6