东南亚市场对丰田而言具有特殊战略意义。

过去半个世纪,日系车在这里建立了近乎垄断的地位。尤其是丰田,凭借其可靠耐用的产品特性和完善的供应链体系,在整个地区建立了深厚根基。泰国甚至被称为"东方底特律",这里不仅是丰田最大的海外生产基地之一,也是其重要的出口枢纽。

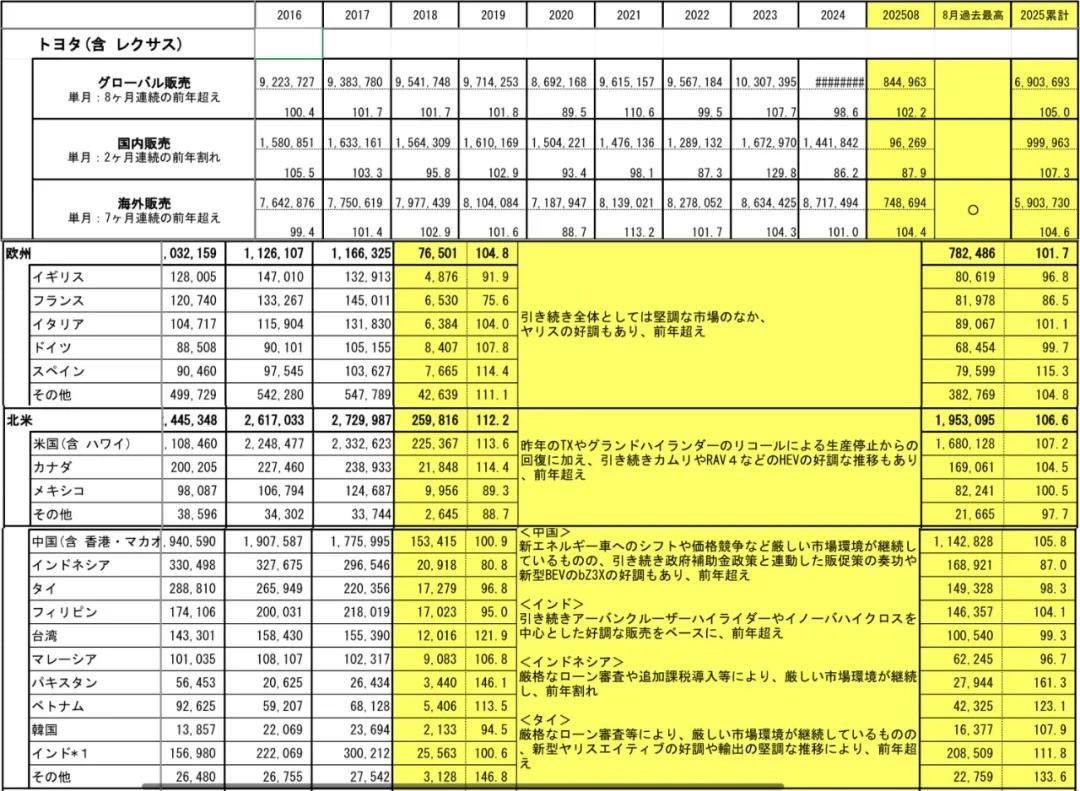

当丰田汽车公布2025年8月全球销量达84.5万辆,同比增长2.2%的成绩单时,表面数据似乎依然光鲜。

然而,细看区域分布,销量增长主要靠的是北美与欧洲的需求支撑,但在亚洲市场却出现分化。8月,丰田在印尼销量同比下滑19.2%,泰国下降3.2%,在菲律宾和马来西亚,类似的故事也在上演。

问题就在于,这些东南亚国家的整体销量仍在上涨,这说明并不是需求疲软导致丰田销量下滑,而是市场格局正在发生变化。

如今在曼谷街头,电动车的车标越来越多地写着“BYD”“ORA”“Neta”,而不再是“Toyota”。这种变化不仅发生在曼谷,也正在雅加达、马尼拉和吉隆坡的街头重复上演。

这是一次彻底的市场结构重塑——从以往的燃油霸权,转向新能源主导,中国品牌成了这场能源迁徙的主角,而日系巨头正在失去东南亚这个曾经最稳固的阵地。

关键是,现在的丰田,没有任何迅速扭转局面的有效办法。

东南亚国家与中国有相似之处。消费层面上,老百姓对汽车的需求,是经济实惠的代步工具。产业层面上,东南亚国家普遍没有太深的传统燃油车产业基础,发展新能源没有负担,政府也愿意对新能源车的大力补贴和投入。

比如,泰国政府推出的电动车补贴政策,每辆电动车高达15万泰铢的补贴。2025年上半年,泰国纯电车型销量达到5.4万辆,同比激增61%,全年预计突破10万台,占新车销售近20%。

2024年印尼纯电销量4.3万辆,同比猛增151%,今年继续加速。印尼政府计划到2030年实现电动车产量占汽车总产量25%的目标。

据国际能源署(IEA)报告显示,东南亚已成为全球增长最快的电动车市场之一,年复合增长率超过50%。敏锐的中国汽车品牌嗅到了机会。

但和过去传统汽车企业简单出口或海外组装不同,中国车企采取了完全不同的战略路径,从一开始就致力于针对本土市场的全产业链布局。

比亚迪在泰国罗勇府的工厂已经投产,年产能达到15万辆,这不仅是生产基地,更配备了完整的电池组装线。长城汽车则在同一地区建设了智能化工厂,将其打造为辐射整个东盟地区的制造中心。

产品端,中国电动车企业在产品定位上展现出惊人的市场洞察力。在泰国,比亚迪针对热带气候特点,强化了电池热管理系统和空调性能;奇瑞汽车选择通过双品牌策略进入泰国市场,同时引入Omoda和Jaecoo两个品牌,覆盖不同细分市场。在印尼,五菱Air ev凭借小巧灵活的车身和实惠的价格,适应雅加达等大城市的交通环境。

更重要的,中国电动车企带来的不仅是产品和工厂,更是完整的供应链生态。宁德时代、比亚迪等电池制造商正在东南亚布局产能,确保核心零部件供应;华为、百度等科技公司提供智能网联解决方案;星星充电、特来电等充电设施企业参与当地充电网络建设。

从动力电池到电驱系统,从充电设备到智能网联技术,中国企业在整个电动车价值链上都建立了强大竞争力。这种全产业链的协同优势,是任何单一车企难以抗衡的。

面对市场变革,丰田并非毫无作为。

此前,丰田在泰国投资50亿泰铢建设电动车生产线。问题在于,丰田的转型节奏远远落后于市场变化。丰田长期以来坚持的混合动力技术路线,虽然仍有其独特的优势,但在完全电动化的市场趋势面前,很难说服消费者接受。而丰田的纯电产品目前与中国品牌相比,仍有代际的差距。

更根本的是,丰田的传统组织架构和供应链体系难以适应电动时代的快速迭代需求。中国品牌能够以6-12个月的周期推出新车型,而丰田的传统研发周期通常需要3-4年。当中国企业将整条产业链复制到东南亚时,体现在推新速度上的差异,在新能源汽车市场是致命的。

以一家企业之力对抗一条完整的产业链,丰田不可能有胜算。

东南亚汽车市场的竞争正在进入新阶段。从最初的产品竞争转变为产业链竞争,而现在正进一步演变为生态系统竞争。丰田夺回失去的市场份额将比保持原有地位困难得多。(文/优视汽车 老炮 )

注:配图来自网络,权利归原作者所有,如有侵权请联系删除,一并感谢!本文仅代表作者个人观点,不代表优视汽车的立场。

(汽车责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6