当新能源汽车行业还在讨论智能化下半场时,固态电池的量产信号突然打破平静 —— 丰田手握 1300 多项固态电池专利,宣称 2026 年实现量产;中国车企则凭借锂电产业链优势,以 “半固态先行、全固态跟进” 的节奏加速落地。这场横跨中日的技术博弈,不仅关乎下一代电池技术的主导权,更牵动着全球新能源汽车产业的格局重构。

丰田:专利 “护城河” 下的量产焦虑

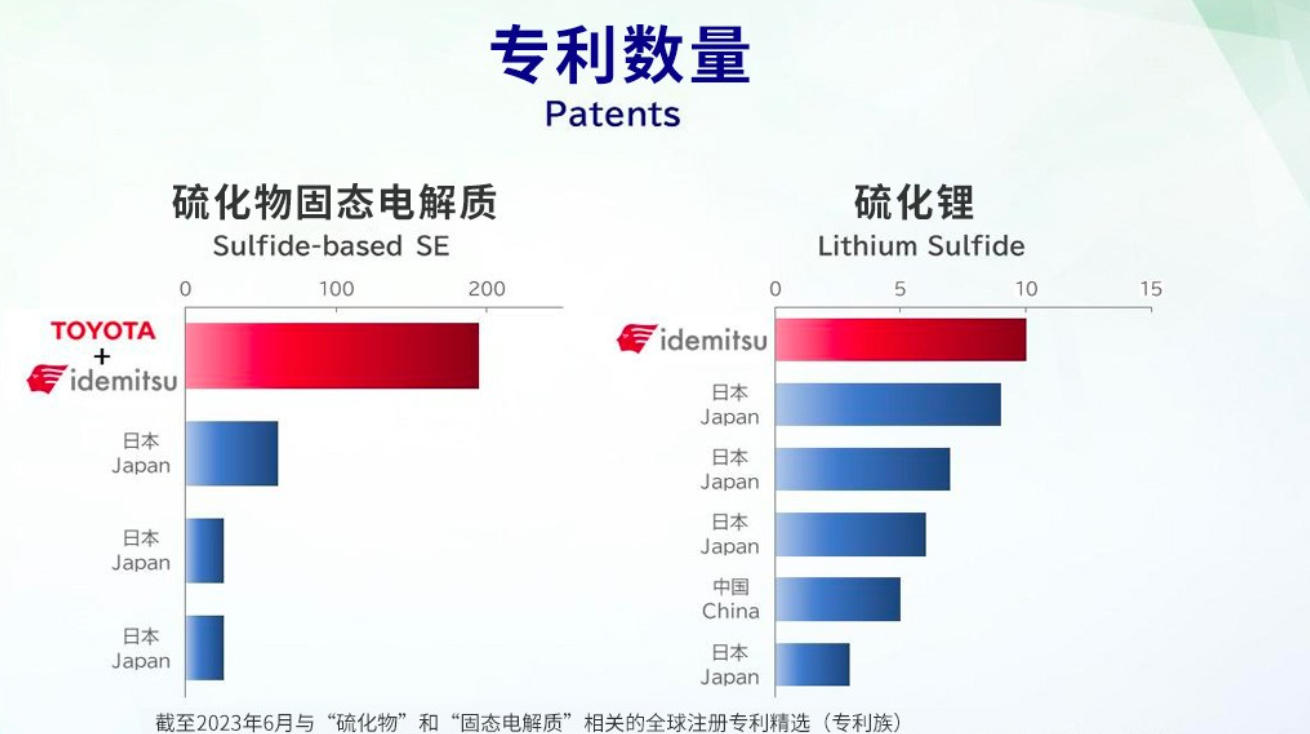

作为固态电池研发的 “老牌玩家”,丰田的优势始于上世纪 90 年代的早期布局。历经 30 余年积累,其已手握 1300 多项相关专利,尤其在硫化物固态电解质领域,与出光兴产联合掌握了核心技术 —— 这种电解质体系离子电导率接近液态电池,理论上能让电池能量密度突破 500Wh/kg,续航轻松超 1000 公里,且解决了液态电池的自燃风险。丰田社长佐藤恒治曾公开强调,“现在进入制造阶段,合作将让实现能力翻倍”,言语间透露出对量产的信心。

但光鲜的专利数量背后,藏着两大隐忧。一是专利时效性问题:丰田 1300 多项专利中,2010 年之前的占比超 40%,部分技术因未及时迭代已面临失效风险,更难以适配当前新能源汽车的装车需求。二是商用落地滞后:丰田虽喊出 2026 年量产目标,但截至 2025 年,仍未公开完整的量产产线细节,也未发布搭载固态电池的测试车型;反观中国车企,赛力斯 2023 年就已推出半固态电池车型,宁德时代、比亚迪的半固态电池已进入小批量装车阶段。

更值得注意的是,丰田的技术路线选择暗藏 “成本陷阱”。其主攻的硫化物电解质对生产环境要求极高,需在无氧无水的真空条件下制造,单吨材料成本超 500 万元,是传统液态电解质的 8 倍以上。若无法解决规模化降本问题,即便 2026 年实现量产,也可能因价格过高难以普及 —— 这与丰田当年在氢能领域的困境如出一辙:早年靠专利优势占据氢能技术高地,却因缺乏商业化应用反馈,最终被中美车企在燃料电池汽车领域反超。

中国车企:以 “产业链优势 + 快速落地” 破局

面对丰田的专利压力,中国车企并未陷入 “专利追赶” 的被动,而是走出了一条 “两条腿走路” 的差异化路径:一边稳住液态锂电池的全球领先地位(中国 6 家电池企业占据全球前十,产能占比超 70%),一边以 “半固态为过渡、全固态为目标” 加速技术落地,用产业链协同和实践反馈弥补专利数量的差距。

在技术落地节奏上,中国阵营的 “务实” 优势明显。上汽集团与清陶能源合作的半固态电池,2024 年已搭载于智己 L6,能量密度达 368Wh/kg,续航超 1000 公里,且支持 10 分钟快充;广汽集团计划 2026 年推出全固态电池车型,目前已完成实验室阶段的 400Wh/kg 能量密度验证;宁德时代则通过 “半固态 - 准固态 - 全固态” 三步走策略,2025 年半固态电池产能将突破 20GWh,为车企提供稳定供应。这种 “边研发、边装车、边迭代” 的模式,既能快速收集用户反馈优化技术,也能通过规模化摊薄成本 —— 比如上汽半固态电池的装车成本,已从 2023 年的 1500 元 /kWh 降至 2025 年的 800 元 /kWh,接近传统三元锂电池的价格。

在产业链协同上,中国更是形成了 “材料 - 电芯 - 车企” 的完整闭环。正极材料领域,当升科技开发的氯碘复合硫化物正极已适配固态电池;电解质领域,深圳新宙邦、江苏国泰的硫化物电解质产能突破千吨级;车企端,比亚迪、蔚来等不仅自研固态电池,还联合电池厂商共建产线 —— 这种全链条协同能力,是丰田难以复制的:日本固态电池产业链分散,材料、电芯、车企分属不同集团,沟通成本高,技术迭代效率远低于中国。

此外,中国车企的技术路线选择更具 “灵活性”。不同于丰田单一押注硫化物,中国企业同时布局硫化物、氧化物、聚合物三条路线:宁德时代主攻氧化物,比亚迪侧重聚合物,上汽则联合清陶能源深耕硫化物,避免了单一路线的风险。这种 “多点开花” 的策略,既能快速抢占半固态电池的市场先机,也能为全固态电池的最终突破保留更多可能性。

消费者不必慌:固态电池不会让现有电车 “过时”

面对固态电池的量产消息,不少新能源车主担心 “现在买的液态锂电池车会很快淘汰”,但从技术迭代规律和实际应用来看,这种焦虑并无必要。

首先,短期冲击有限。目前硫化物固态电池的成本是液态锂电池的 3-4 倍,即便 2026 年丰田、中国车企同步量产,也会先应用于高端车型(售价超 50 万元),短期内难以影响主流 20-30 万元市场。其次,液态锂电池仍有升级空间:比亚迪的刀片电池、宁德时代的麒麟电池,通过结构优化已将能量密度提升至 300Wh/kg 左右,续航超 800 公里,安全性也大幅提升,足以满足未来 3-5 年的用户需求。

更关键的是,现有电车无法直接更换固态电池。固态电池的体积、重量、接口协议与液态锂电池差异极大,且需要适配新的热管理系统和车身结构,强行更换不仅成本高,还可能存在安全隐患。对车主而言,更理性的选择是:继续使用现有车辆,待 5-10 年后固态电池成本降至与液态电池持平、规模化量产普及后,再考虑换车。

未来五年:胜负看 “降本能力” 而非 “专利数量”

从全球固态电池的量产时间表来看,2026-2030 年是关键窗口期 —— 丰田、中国车企、欧美企业(如 Solid Power)均计划在此期间实现规模化量产。但这场竞赛的胜负手,并非专利数量的多少,而是 “技术落地速度” 与 “成本控制能力” 的较量。

丰田若无法解决硫化物电解质的降本问题,即便手握千项专利,也可能重蹈氢能覆辙;中国车企则需在保持落地速度的同时,加快核心专利布局,避免未来面临知识产权纠纷。对消费者而言,这场博弈最终将带来更安全、更便宜、续航更长的新能源汽车 —— 无论谁最终领先,技术进步的红利终将惠及市场。

正如当年新能源汽车从 “油改电” 到 “纯电平台” 的迭代,固态电池的普及也需要时间沉淀。但可以肯定的是,中国车企凭借产业链优势和快速落地能力,已在这场竞速赛中占据了 “先发半步” 的优势,而丰田能否凭借专利优势实现反超,2026 年的量产表现将是关键一役。

(汽车责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6