人工智能技术快速发展与普及应用,催生了旺盛的算力需求,推动美国超大规模数据中心运营商大举投资。我们预计,美国六大超大规模云服务商今年的资本支出总额将增至7000亿美元,接近其2022年支出规模的6倍。这六家企业分别为:微软公司(评级Aaa,展望稳定)、亚马逊公司旗下亚马逊云科技(AWS,评级A1,展望稳定)、元平台公司(评级Aa3,展望稳定)、字母表公司(评级Aa2,展望稳定)、甲骨文公司(评级Baa2,展望负面)以及CoreWeave公司(评级Ba3,展望稳定)。此类投资正加速企业营收增长,却也侵蚀了这些科技巨头历来强劲的自由现金流,并促使其扩大举债规模。

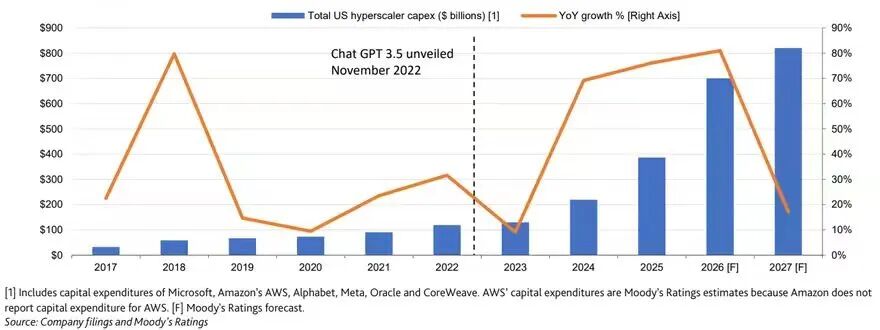

超大规模云服务商资本支出大幅攀升,呈多年增长态势。我们预计,今年其资本支出将增长81%,达到约7000亿美元,规模接近ChatGPT推出的2022年的6倍。我们认为,明年资本支出将进一步增至8200亿美元,且存在上调预期。这些投资正带动数据中心全产业链迎来爆发式增长,涵盖半导体、IT硬件、发电、建筑施工及制冷设备等领域。

投资规模史无前例,但人工智能需求仍持续超过供给。整个行业仍面临产能紧缺问题,用于训练新一代人工智能模型、支撑推理与智能体应用爆发式增长的算力需求远超供给。数据中心可用电力短缺、建设周期漫长,将持续制约人工智能算力供给,我们预计到2027年,算力供给仍将落后于需求。

人工智能投资回报周期漫长,拖累投资者情绪。超大规模云服务商与部分投资者对企业人工智能投资的看法分歧不断扩大,债券利差走高、股价中位数下跌。超大规模云服务商认为,对人工智能投资不足关乎企业生存,而部分投资者则担忧激进投资会导致产能过剩、投资回报率下滑。满足人工智能需求所需的巨额前期资本支出,正对企业信用指标构成压力。尽管关于投资回报的争论或将持续,但新兴的营收增长与订单转化趋势,有望缓解市场对此类投资的部分担忧。

若盈利增长未能兑现,资本密集度提升与债务规模扩大或引发信用评级重估。人工智能基建扩张时代,头部科技企业的资本密集度显著提升。这些企业长期保持稳健盈利、资本支出较低,拥有充足的财务灵活性。我们认为,这一格局已彻底改变,并对企业信用状况产生影响,我们已下调其中两家企业的评级展望。若此类投资未能带来强劲的盈利增长,相关风险将进一步加剧。

超大规模云服务商资本支出大幅攀升,呈多年增长态势

人工智能技术飞速进步与应用普及,正推动人工智能算力需求持续旺盛。凭借在规模、布局、技术实力与投资能力上的显著优势,美国超大规模云服务商将继续承担全球人工智能领域的主要投资。我们预计,微软、AWS、字母表、元平台、甲骨文及CoreWeave今年的资本支出总额将增长81%,达到约7000亿美元,规模接近开启人工智能时代的ChatGPT问世之年——2022年的近6倍。明年,这些企业的资本支出预计将再增17%,且随着建设规划透明度提升,数据存在较大上调可能。

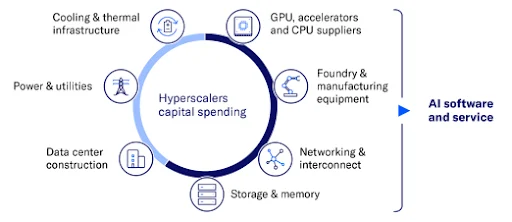

超大规模云服务商的高额投资,正带动数据中心全产业链投资与增长大幅攀升,涵盖半导体、IT硬件、发电、建筑施工及制冷设备等领域(见图1)。此类投资支撑着生成式人工智能软件与服务实现前所未有的增长,这一市场在2022年前尚不存在。截至2025年末,OpenAI与Anthropic的年化营收合计约300亿美元,同时,由风投资本支持的原生人工智能企业生态蓬勃发展,企业增速迅猛,均受益于人工智能基建投资。

图表1:规模化落地人工智能需要全产业链协同。大型人工智能数据中心产业链构成—穆迪评级

超大规模云服务商史无前例的投资规模,加剧了市场对行业产能过剩与人工智能投资回报不确定的担忧。评级最高的几家超大规模云服务商在加码人工智能基建投资前,财务状况本十分稳健,但当前风险正不断上升。2025年高额资本支出侵蚀了企业历来强劲的自由现金流,推动亚马逊、字母表、甲骨文及元平台大举发债。我们认为,资本密集度将在较长时期内维持高位,而人工智能投资盈利兑现滞后、企业对债务依赖度提升(部分企业现金储备减少),将进一步加剧其对信用指标的冲击。若不额外举债,字母表与元平台2026年的股票回购能力将受限。

美国超大规模云服务商资本支出明年或升至8200亿美元

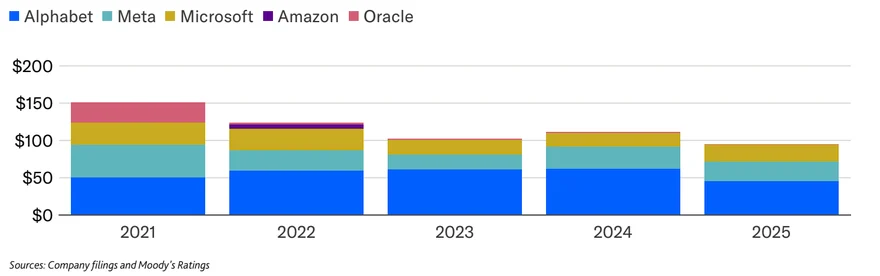

我们预计,美国超大规模云服务商的资本支出将从去年的3870亿美元增至今年的7000亿美元,并在2027年继续攀升(见图2)。根据财经数据提供商FactSet的市场一致预期,这六家企业2026年的资本支出将占标普500成分股预计总资本支出的约40%。

图表2:2027年超大规模云服务商资本支出增速将放缓,但仍将突破8000亿美元—穆迪评级

投资规模史无前例,但人工智能需求远超供给

尽管资本支出规模空前,算力需求同样旺盛,即便算力产能大幅扩张,需求仍显著高于供给。训练新一代人工智能模型的算力需求,持续消耗大量已投产的人工智能算力,且随着模型规模扩大、输出质量提升,这一需求还在增长。近几个月,随着生成式人工智能与智能体应用普及,推理算力需求激增。头部人工智能模型企业OpenAI、Anthropic,以及所有美国超大规模云服务商,均面临算力紧缺问题。

微软需在旗下智能副驾等人工智能产品、内部研发项目与第三方客户之间,平衡人工智能算力的分配需求。该公司表示,算力紧缺制约了Azure云业务的增长,若算力充足,其去年第四季度38%的固定汇率营收增速至少还能提升2个百分点。

数据中心可用电力短缺,叠加劳动力不足、审批流程漫长导致的建设周期拉长,将持续制约人工智能基建产能,我们预计2027年算力供给仍将落后于需求。

人工智能投资回报周期漫长,拖累投资者情绪

超大规模云服务商与部分投资者对企业人工智能投资的看法分歧日益扩大。截至今年2月的过去六个月,投资级超大规模云服务商发行的中期债券利差中位数上行10个基点,股价中位数下跌12%。超大规模云服务商将人工智能投资不足视为关乎企业生存的威胁与百年一遇的机遇,而部分投资者则担忧激进投资会导致产能过剩、投资回报下滑。

相较于传统算力数据中心,人工智能数据中心与IT设备所需投资大幅增加。人工智能产业的资本密集属性,叠加实现营收前需投入的前期成本,构成了重大挑战。对于自建全新数据中心而言,从初始资本投入到实现营收,通常需要12至24个月。超大规模云服务商人工智能数据中心投资的回报周期可达数年,且受人工智能负载结构、客户预付款、人工智能服务类型、搭载的人工智能加速芯片与网络技术、加速芯片使用寿命与利用率,以及融资成本等多重因素影响,差异极大。超大规模云服务商资本支出的快速增长,掩盖了此前小规模投资的回报,导致此类投资的财务收益难以清晰评估。

对科技企业而言,不激进投资或错失人工智能风口的风险实在过高。微软与甲骨文曾在软件业务云转型中滞后,让AWS在云计算服务领域建立了数年的领先优势。

我们坚信,对投资级美国超大规模云服务商而言,人工智能投资是战略必需。微软、字母表、元平台、亚马逊与甲骨文旗下多项业务,要么将受益于人工智能,要么面临人工智能带来的颠覆冲击。这些企业拥有庞大的全球客户群体,可向其推广人工智能升级产品、服务及全新人工智能应用。

微软拥有全球第二大云基建业务,也是全球最大的软件企业。其Azure云业务正受益于第三方客户日益增长的人工智能需求,企业既要守护自身软件业务版图,也要把握机遇借助人工智能提升产品价值。

字母表拥有自研的前沿大模型Gemini,其谷歌搜索平台年搜索量超5万亿次。截至2025年末,Gemini应用月活用户超7.5亿,企业还拥有成效显著的自研人工智能加速芯片项目。

亚马逊旗下AWS是全球最大的云服务提供商与电商零售商。企业正将生成式人工智能应用于零售、广告及数字服务生态的各项业务。亚马逊预计,2025年约3亿客户使用了智能购物助手Rufus,使用该助手的客户完成购买的概率高出60%。

截至2025年末,元平台旗下脸书与瓦次普日活用户超20亿,照片墙日活用户近20亿。

根据国际数据公司(IDC)数据,甲骨文拥有全球顶尖的企业级关键任务软件产品组合,是全球第二大企业级软件企业。截至2025年11月,企业未完成订单额飙升至5230亿美元,彰显了其规模化拓展人工智能云服务的宏伟规划。

CoreWeave作为专业人工智能云服务提供商,凭借优质客户群体实现快速扩张。截至2025年12月31日,CoreWeave运营的数据中心在用电力超850兆瓦,签约总电力容量约3.1吉瓦。

投资回报争议仍存,但新兴趋势缓解大额投资担忧

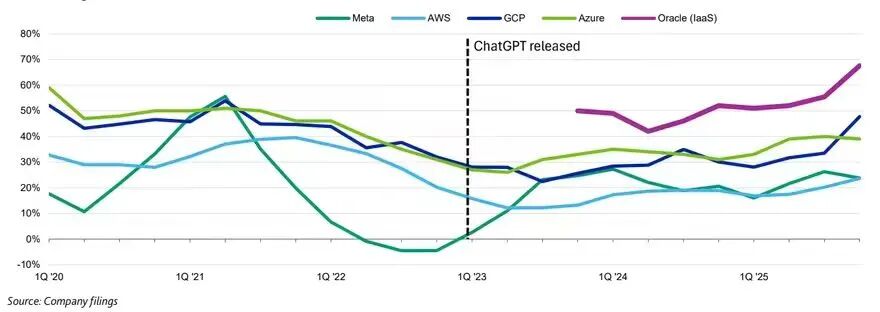

2023年初以来,美国头部超大规模云服务商营收增速持续加快,这得益于宏观经济环境改善,2025年更有人工智能业务的增量贡献。由于企业服务市场与规模差异巨大,此类增速不具备直接可比性——例如元平台并无第三方云服务业务。尽管如此,元平台与四大头部云服务商(AWS、字母表旗下谷歌云GCP、微软Azure、甲骨文基础设施即服务IaaS业务)的营收增速中位数,已从2023年末的26%升至2025年末的39%(见图3)。我们预计,随着更多算力产能投产,以及第三方云服务商未完成订单转化为营收,企业营收增速将进一步加快。截至2025年第四季度,AWS、Azure、GCP与甲骨文IaaS业务的年化营收合计近3500亿美元,三年间近乎翻倍,各家增速均超20%。

图表3:受益于宏观环境改善与人工智能投资贡献,元平台及头部云平台营收增速加快(同比营收增速)—穆迪评级

目前,这些企业均未披露人工智能投资对应的具体营收与利润贡献。部分原因在于,人工智能可融入高端产品、带动非人工智能产品服务使用量提升、优化运营效率或增加云服务消耗,难以量化人工智能产品带来的直接营收。

但人工智能投资的收益,已在超大规模云服务商的核心业绩指标中逐步显现。依托Gemini 3大模型驱动的AI概览与AI模式功能,谷歌搜索2025年第四季度使用量创下历史新高。字母表数据显示,在美国市场,自2025年五六月AI模式上线以来,用户日均相关查询量翻倍,使用时长也有所增加。

元平台将2025年第四季度23%的固定汇率营收增长,归功于人工智能技术优化广告排名、投放与转化带来的强劲贡献。

2025年第四季度,AWS同比增速升至24%,创13个季度以来新高,核心云服务与人工智能产品共同驱动增长。考虑到AWS年化营收已达1420亿美元,这一增速尤为亮眼。AWS预计,用于搭建生成式人工智能应用与智能体的Amazon Bedrock平台,年化业务规模达数十亿美元。

营收订单积压增长,OpenAI与Anthropic融资能力缓解风险

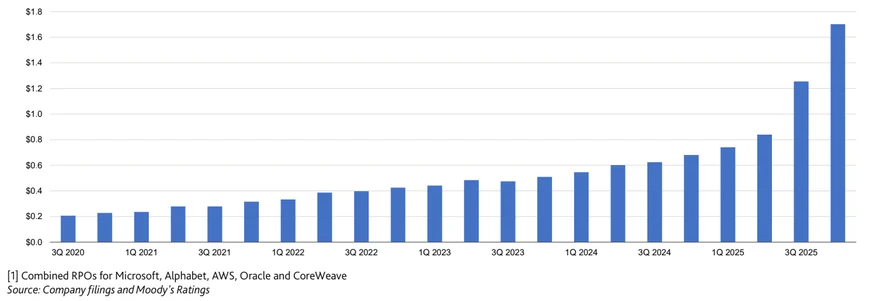

超大规模云服务商正根据强劲的需求信号加大投资。以未完成履约义务(RPOs)衡量的签约营收订单快速增长。截至2025年末,AWS、微软、字母表、甲骨文与CoreWeave这五家第三方云服务商的未完成订单额增至1.7万亿美元,同比暴增150%(见图4)。近几个季度订单增长,主要来自与OpenAI、Anthropic的合作协议。尽管这些尚未盈利的头部人工智能企业带来订单集中度风险,但其在私募市场的巨额融资能力缓解了相关隐患。我们还认为,过去12至24个月,这些企业服务推理请求的单位成本大幅优化,支撑其持续大额融资。若OpenAI或Anthropic实现上市,将进一步降低超大规模云服务商的交易对手风险,两家企业也将获得多元化的融资渠道,投资者也能更清晰地了解其业务战略与盈利路径。

图表4:五大超大规模云服务商签约营收订单增至1.7万亿美元,为两年前的3.3倍以上(未完成履约义务,单位:十亿美元)—穆迪评级

签约订单带来的业务可见度,也帮助超大规模云服务商规划数据中心建设,降低加速芯片与网络技术快速迭代带来的投资风险。加速芯片供需紧张支撑了老旧型号产品的价格,而行业龙头英伟达对旧款产品的持续支持与效率优化的软件升级,也维持了其市场价值。人工智能负载类型日益多元化,从低价值的免费消费级服务到高变现能力的企业级应用场景,缓解了超大规模云服务商技术投资的风险。这让企业可将顶尖基建匹配高经济回报的负载,同时用旧一代技术支撑低价值人工智能服务。

人工智能资本密集型投资拖累盈利,但效率提升支撑运营利润率

在这些数据中心巨头中,仅微软披露了Azure云业务的毛利率,这一指标直观反映了人工智能基建大额投资对利润的稀释效应。截至2025年12月,Azure毛利率较两三年前的峰值下滑约5个百分点。不过,所有超大规模云服务商均迅速调整策略,通过大幅削减其他投机项目支出、控制员工数量增长、依托人工智能应用等方式提升运营效率,以此支撑运营利润率(见图5)。与营收情况类似,由于企业服务市场与规模差异,各家运营利润率不具备直接可比性。

图表5:尽管固定资产大幅增长,运营利润率仍保持韧性(字母表、元平台、微软与亚马逊运营利润率)—穆迪评级

过去三年,按各自财年末计算,微软、元平台、字母表与亚马逊营收合计新增近5000亿美元,增幅44%,而员工总数仅增长约2%。此类效率提升凸显了企业业务的数字化属性,使其能灵活监控单位经济效益,平衡增长与盈利目标的投资分配。

图表6:超大规模云服务商运营杠杆显著(各财年人均营收,单位:百万美元)—穆迪评级

若盈利增长未能兑现,资本密集度提升或引发信用评级重估

人工智能基建扩张时代,头部科技企业的资本密集度显著提升,这些企业历来资本支出(相对营收)较低、盈利丰厚,进而得以维持低负债(字母表与元平台曾长期零负债)、现金储备充足,可灵活调配资金开展大型收购或回馈股东。我们认为,这一格局已彻底改变。2026年,投资级超大规模云服务商平均资本支出/营收比预计升至47%,较2022年增长逾3倍。随着人工智能技术进步、单位成本下降,人工智能应用场景持续拓展,算力需求旺盛,行业或迎来多年的投资周期。

图表7:超大规模云服务商资本密集度大幅攀升,或将长期维持高位(微软、字母表、元平台、亚马逊与甲骨文资本支出/营收比)—穆迪评级

我们预计,微软、字母表、元平台与AWS将贡献本次统计超大规模云服务商总资本支出的86%。这些企业规模出众、信用指标稳健,我们预计人工智能投资将推动其营收增速加快。凭借强劲的经营现金流、现金储备、良好的增长前景与资本市场融资渠道,企业具备大额投资能力。

在当前人工智能投资周期中,四大头部超大规模云服务商信用指标仍表现强劲(见图8、9、10),但若资本支出增速持续超过盈利增速,信用指标或将走弱。2026年,所有超大规模云服务商的自由现金流均将大幅缩水。

—穆迪评级

信用层面的影响已开始显现。2025年7月,我们将甲骨文评级展望下调至负面,原因是其人工智能基建业务扩张的投资速度与承诺规模、不断演变的人工智能商业模式与技术存在不确定性,同时对最大人工智能基建客户OpenAI的交易对手风险较高。2026年2月,我们将亚马逊评级展望从正面下调至稳定,因资本支出大幅飙升导致自由现金流转负、债务规模扩大。亚马逊计划在本轮重大投资周期中,将资本支出提速50%以上至约2000亿美元,并拟向OpenAI投资500亿美元。我们预计,亚马逊外部融资需求将推动债务规模上升,中期内对信用质量构成压力;2026年末,其留存现金流/债务比率将逼近A1评级对应的50%阈值,从2025年12月末的87%降至55%左右。

我们预计,未来两年,为支撑巨额资本支出,微软、字母表与元平台的自由现金流将大幅缩水甚至转为负值。尽管现金储备充足,字母表、亚马逊与元平台近期仍纷纷发债。若资本支出进一步增加,企业大概率需继续举债或消耗现金储备,进而削弱信用指标;不过,企业可观的税息折旧及摊销前利润(EBITDA),将限制财务杠杆的大幅波动。鉴于这些企业良好的增长前景与盈利能力,我们预计其杠杆率仍将维持低位,仅较此前极低水平有所上升。数据中心扩张很大一部分通过租赁实现。2023至2025年,微软、字母表、元平台、亚马逊与甲骨文的经营租赁与融资租赁负债合计增长50%,未生效租赁承诺额同期增长逾4倍,未折现金额达6620亿美元。

我们认为,资本密集度将在较长时期内维持高位,这将迫使企业增加举债、消耗现金储备并限制股票回购(见图11)。若人工智能基建投资能通过削减股票回购支出实现部分对冲,对信用的冲击将有所减弱。只要有明确证据表明人工智能投资能推动增长提速、盈利提升,我们便将其视为信用利好因素。

2025年,甲骨文是超大规模云服务商中唯一一家(分红后)自由现金流为负的投资级企业。今年,我们预计除微软外,所有超大规模云服务商的自由现金流将微正或转为负值。在人工智能资本支出飙升前的2021与2022年,微软、元平台与字母表的股票回购总额分别占同期自由现金流的83%与97%;2025年这一比例降至60%,我们预计2026年股票回购规模将进一步受限。

图表11:自由现金流恶化将进一步压缩股票回购空间(微软、字母表、元平台、亚马逊与甲骨文历年股票回购总额)—穆迪评级

(科技责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6