酒店机器人9年跌90%,从13.6万到1.31万,黑科技直接卖成白菜价?

当你住酒店打开房门时,门口有只圆滚滚、白乎乎的小家伙递来了外卖:“您好,您的物品到啦”。

就是这只机器人,几年前它是酒店备受青睐的“黑科技”标配,如今却成了行业深陷内卷压力的典型写照。

2025年10月港交所敲钟,云迹科技顶着“机器人服务智能体第一股”风光上市。

图源:网络

可一看招股书,数据有些扎心。

2016年,一台机器人能卖13.6万;2024年跌到1.31万,90%的降幅落差。

图源:云迹科技招股书

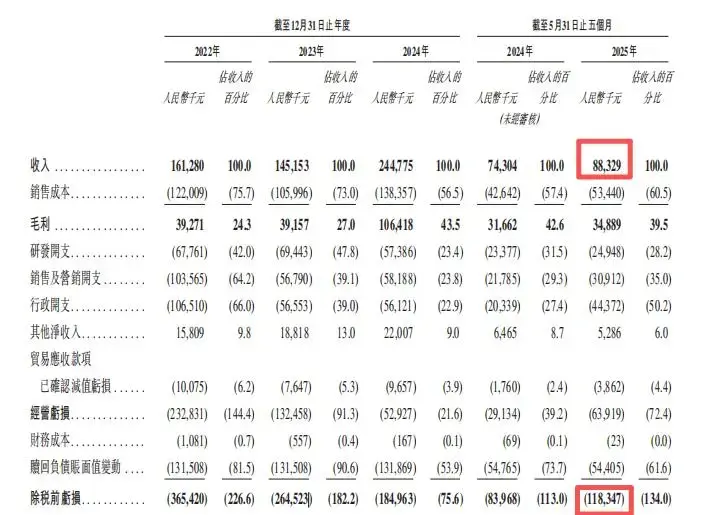

云迹的11年,亏掉8个亿;2025年前5个月营收刚够0.88亿,又亏1.18亿,满打满算,亏了快10个亿。

图源:云迹科技招股书

这很难让人不去琢磨,这个当年被腾讯、阿里追着投的“独角兽”,怎么亏损的窟窿这么大?

酒店机器人,到底是真需求还是伪风口?

01

用11年熬到行业第一

却被“盈利死结”缠住了

云迹的出身,其实很简单。

2014年的北京,AI还未普及,70后的支涛带着两位老同事胡泉、吴明辉创立了云迹科技。

图源:网络

当时只是在海淀区一间不到20平方米的办公室,3人小团队的想法也很单纯。

他们想到:酒店行业大多反馈人工成本高,前台、客房人员流动快,很多人不太接受值夜班,给客人送个牙刷、递个外卖这种小活,有些员工不太乐意。

图源:网络

这不就正好是机器人的用武之地吗?萌生了这个想法,他们说干就干。

2015年云迹第一款机器人“润”系列上线。那会酒店对“无接触服务”还没有概念。

图源:云迹科技官网

云迹销售团队跑遍北京的酒店做推广,好不容易才让几家酒店信服,愿意试装看看。没想到试完,满意度挺高的,甚至有点离不开了。

以前服务员一天内要去各楼层送很多次东西,有了酒店机器人,能省出挺多时间;客人看到机器人工作,也觉得稀奇有意思。

但要说云迹真正“厉害”起来,是2020年那波疫情。那时“无接触”不是选择题,是必答题。

图源:网络

酒店怕服务员交叉感染,客人也不敢轻易跟人近距离接触,这让机器人一下子成了“香饽饽”。

云迹也因此签了上千家酒店,华住、锦江这些连锁巨头也主动找上门。

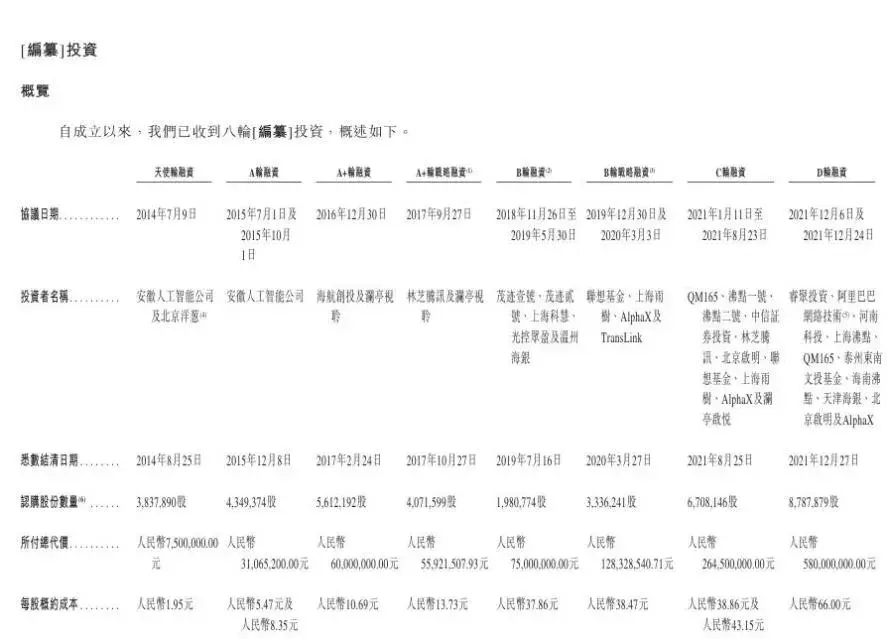

当时,资本对云迹热情四射,2014-2021年融了8轮,合计12.02亿;腾讯、阿里、联想创投都在云迹的股东名单里。

图源:云迹科技招股书

2021年,D轮融资一落地,估值超40亿,成了赛道里妥妥的资本新宠。

可这份光彩背后,要上市是难上加难。

起初云迹盯的是科创板,筹备了3年多,临门一脚转奔港股。

因为科创板要求“最近一年盈利”,云迹成立至今还没赚到钱,门槛根本不够。

而港股的18C章“特专科技公司”通道,成了云迹的救命出口,它允许没盈利的高科技公司上市,但市值至少得60亿港元。

图源:云迹科技招股书

为了凑够这个数,云迹只能硬着头皮加速上市,哪怕当时已经边卖边亏了。

2025年10月16日,云迹在港交所挂牌,创始人支涛站在聚光灯下敲钟,台下腾讯、阿里的代表人鼓掌庆祝。

图源:云迹科技

但熟悉行业的人就知道,这不是“上市庆功”,这是一场“流血突围”。

云迹的挂牌,从一开始就是“背水一战”,敲钟前18个月里,公司有份对赌协议。

若未能按期上市,投资方将启动赎回权。截至2025年5月末,其账面赎回负债已高达19.25亿元,而此时公司的现金及等价物仅余7513.5万元,资金链实属困难。

图源:云迹科技招股书

腾讯、阿里的掌声,更多是对“退出通道终于打开”的释然。毕竟当初砸下的12.02亿,也该兑换回报了。

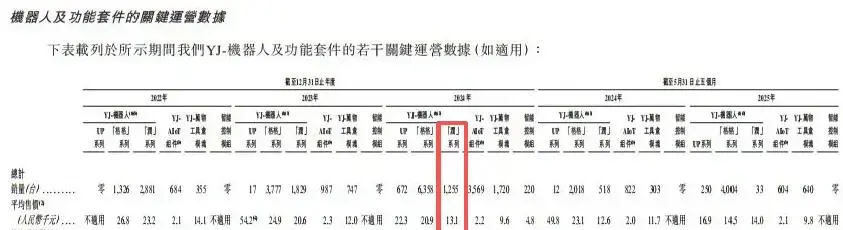

据招股书披露,云迹2024年覆盖3.4万家酒店、服务5亿次、市占率13.9%,外表数据很亮眼。

图源:云迹科技招股书

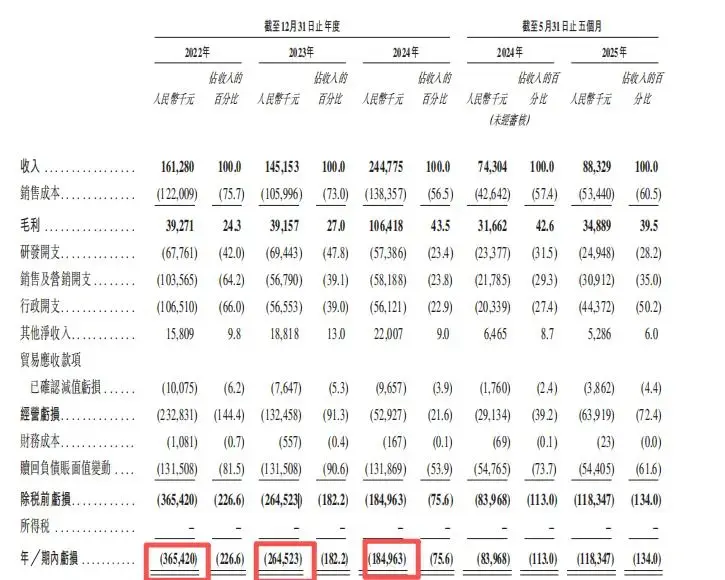

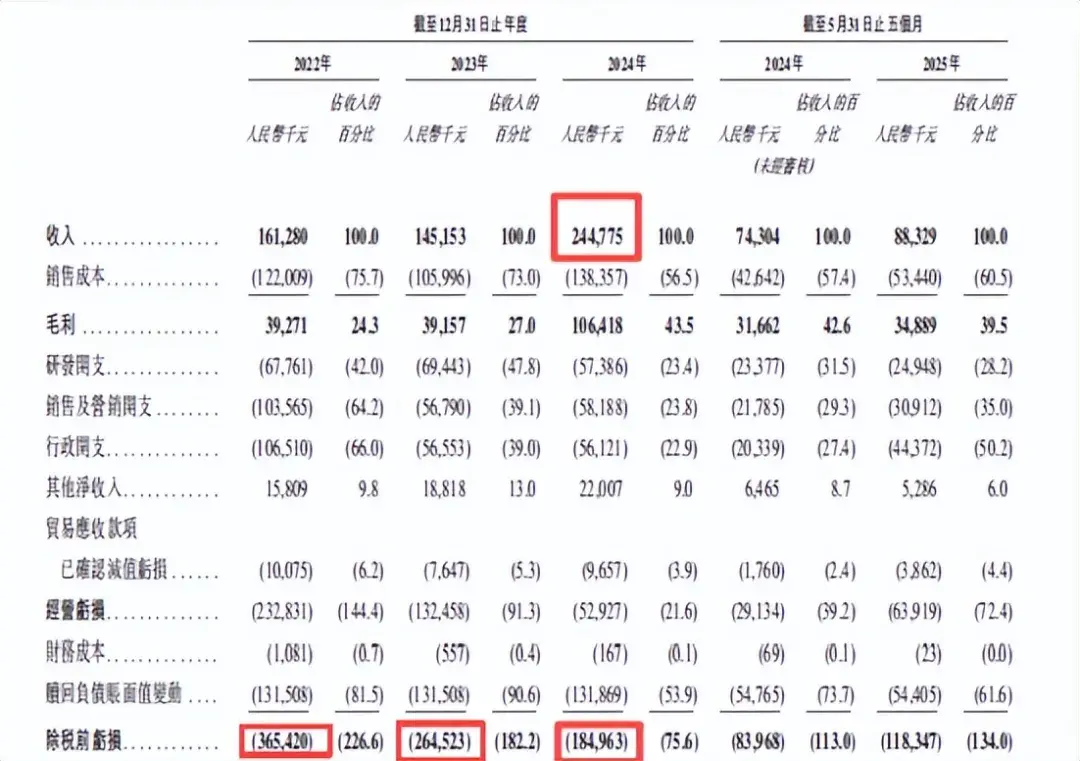

再深翻到涉及财务的,可就露怯了。2022-2024年,共亏8.12亿。

图源:云迹科技招股书

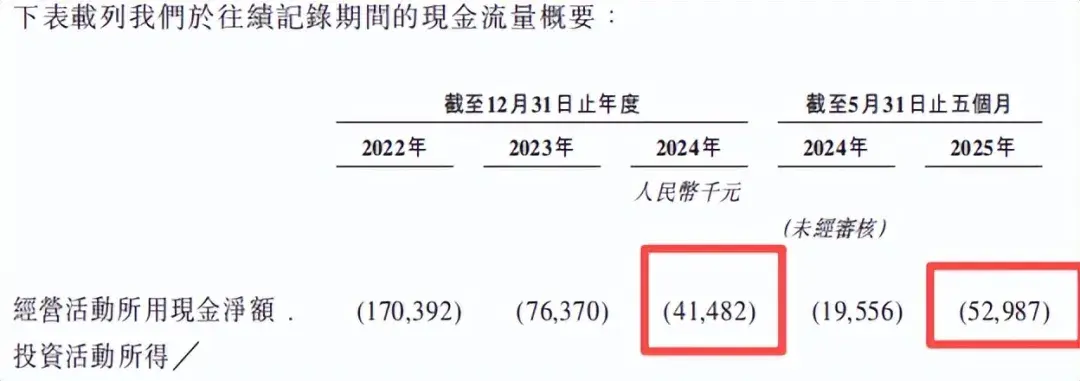

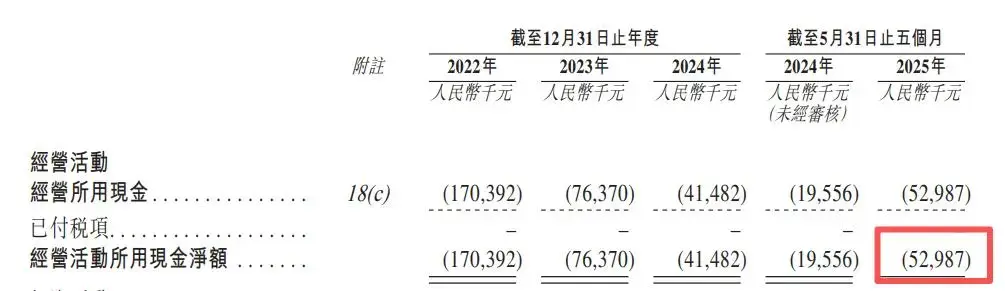

这数字背后,是云迹“自我造血能力”的缺失,其经营活动现金流已连续多年净流出,2024年-4148.2万元,2025年前个月-5298.7万元。

图源:云迹科技招股书

这意味着主营业务不仅不赚钱,还在持续“失血”。

很多人都觉得,云迹上市只为续命,这的确是它现在的真实处境,但后续能不能盈利,也不好说。

02

价格降了,销量涨了

为啥还越卖越亏?

酒店机器人的定价,像过山车般。

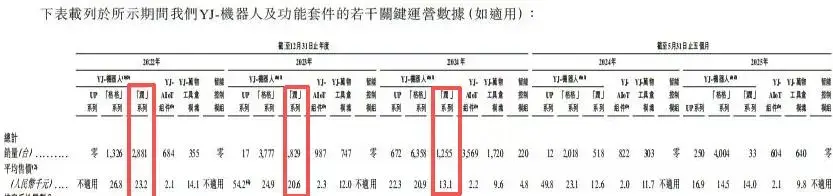

据招股书披露,2016年,云迹初代产品定价13.6万,算得上奢侈品了,甚至可以付套三四线城市小户型的首付。

到2022年,同款机型跌到2.32万,降幅超80%,2024年再跌到1.31万。

九年时间,主流产品大跌90%。低价换来了销量,却没有换来繁荣。

图源:云迹科技招股书

2022-2024年,云迹机器人销量从4207台增至8285台,销量翻倍。

同期营收却仅从1.61亿元微增至2.45亿元,增速远低于销量。

而净利润是连续三年为负,即便2024年营收2.45亿,净利润还是-1.85亿。

图源:云迹科技招股书

云迹怎么陷入“卖得越多、亏得越明显”的怪圈,这背后,其实有着3个亏损埋坑。

第一,价格博弈下,行业为争夺订单过渡让利。

2021年之前,资本集中涌入,企业顾着“抢占市场份额”,没在乎赚不赚钱。

2021年后,资本退潮,行业深陷“不降价就没单”的矛盾。

头部企业主动让利。擎朗智能推出“0元购”,酒店无需预付,仅需承诺每月机器人配送单量,即可免费使用设备。

图源:小红书

跨界玩家低价冲击。海尔这些家电大厂凭借供应链优势入局,把同类产品打7折。

小作坊贴牌压价。采购通用传感器、导航模块、代工厂组装,以“1万保本价”来抢单。

别人降价,云迹只能跟着降,虽然卖得多,但也亏得多。

图源:网络

2024年销量增长47.34%,营收回升了,但单台均价降至2.96万元,利润空间还是被挤压。

第二,成本结构矛盾,销量增长与成本优化出现了不合常理的下降。

2022-2024年,云迹机器人机身总重量从21万公斤增至49万公斤。

但物流及交付成本却从396.9万元降至287.8万元,基于招股书披露的物流支出及产品重量数据测算,其单位物流成本从18.2元/公斤骤降至4.0元/公斤,降幅达77.8%。

图源:云迹科技招股书

按行业实际情况,同期大件物流行业因油价上涨(30%)、人工成本增加(20%),单位运费普遍上涨15-20%。

这种断崖式下滑不仅与同期行业物流成本上涨趋势形成鲜明对比,更引发外界对其成本核算方法论的深度质疑——究竟是供应链效率突破性提升,还是OEM代工成本结算模式存在结构性调整?

而且云迹90%以上的机器人采用OEM代工模式,2023年销量增至33.66%,OEM成本反而下降6.57%;2024年销量增至47.34%,OEM成本仅增29.73%,远低于销量增速。

图源:中证网

按理说,代工成本与销量应呈正相关,这明显也不匹配。

另外,2022-2024年,云迹研发投入累计达1.95亿,劳工成本累计超7600万元,再加上直销团队的差旅费、提成,固定成本占比始终超60%。

图源:云迹科技招股书

固定成本居高不下,亏损是迟早的。

第三,销售模式隐患,应收账款拖累现金流。

云迹对外宣称“直销为主、分销为辅,但实际不是这么回事。

代理商只需支付10%预付款即可提货,结果很多酒店拿了机器拖着尾款,导致应收账款激增。

2024年,云迹应收账款周转天数从2022年的68天增至127天。应收账款的积压,不仅影响现金流,还需计提坏账准备。

2025年前五个月,公司经营活动现金流净额约-0.53亿。

图源:云迹科技招股书

云迹的钱“只出不进”,因此,上市融资款成为了云迹解决现金流困境的手段。

03

单一场景“躺平”

玩家扎堆挤破头

云迹的亏损,也照射了行业“症状”,场景太窄,玩家太多,而且功能有点鸡肋。

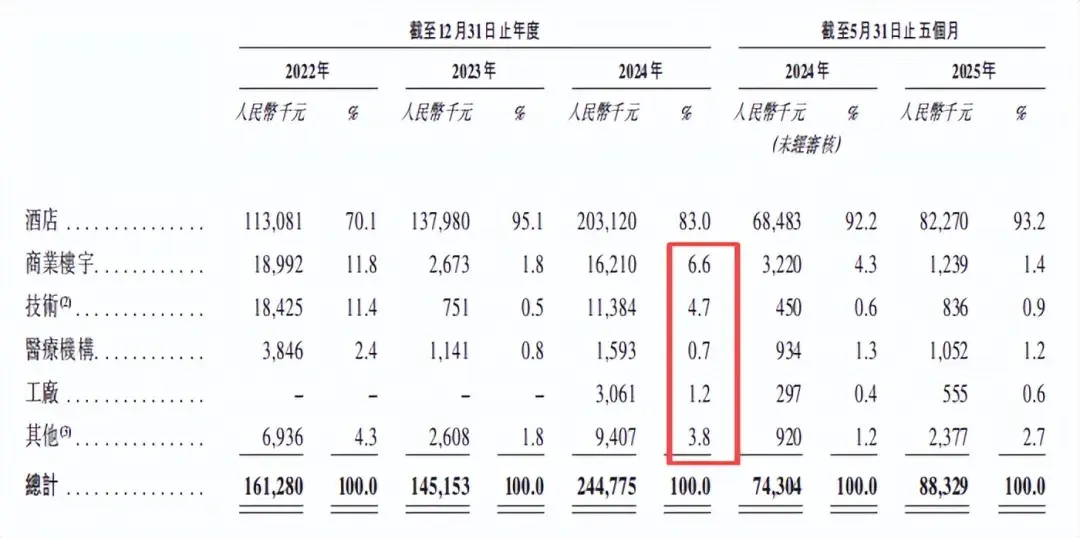

云迹成立11年,核心场景还是酒店占得多,2024年非酒店收入占比仅17%,而且酒店机器人的功能,基本死磕在送外卖上。

图源:云迹科技招股书

据连锁酒店加盟商透露,其三家门店都配备云迹机器人,买之前说是可以迎宾引导,还能送物品。

可实际用下来,90%的时间都在送外卖,超过5公斤的行李装不下。

单一场景导致市场“天花板太低”,不是不够高,而是容不下太多玩家施展。

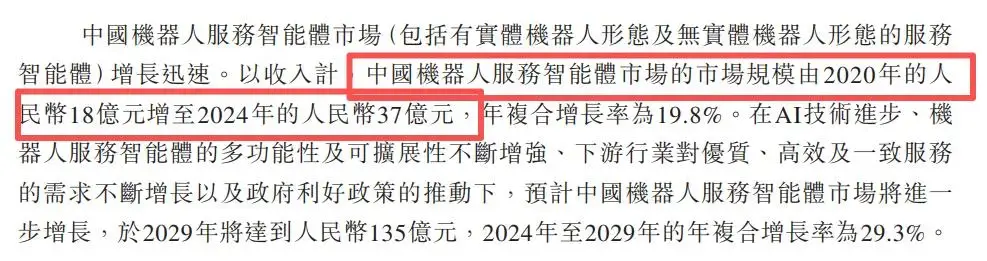

广证恒生报告显示:2024年中国酒店场景机器人市场规模37亿;而奢华型酒店渗透率10%,需求量才0.1万台。

图源:云迹科技招股书

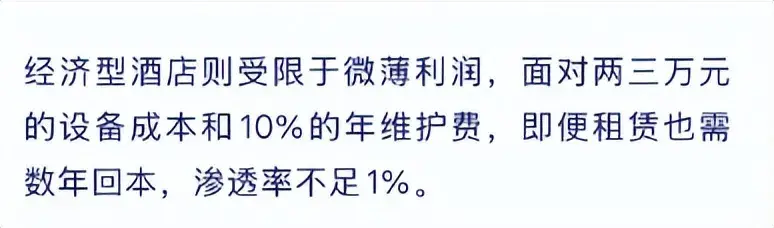

经济型酒店舍不得花钱,采购量不到中高端的三分之一;中高端酒店的需求也快饱和了,新增订单越来越少。

这点“蛋糕”,怎么够几十家企业分?

而且机器人很难替代人工。一台机器人每月能省5000以上的人力成本,但每年要付10%的运维费。

图源:商业新解

如遇电梯故障、客人不会用,还是得人工。

加上酒店机器人的技术门槛不是很高,核心部件、软件算法、组装都有路子可以做。

一台机器人轻松变现,导致赛道来了很多玩家。

除了云迹,还有擎朗智能、高仙机器人这些头部企业;石头科技、科沃斯这些做扫地机器人的也跨界进来。

图源:高仙机器人官网

2024年,中国酒店场景机器人前五大玩家的市占率加起来27.4%,云迹以13.9%排在第一,但领先优势并不多。

若竞争对手价格下降,云迹的客户可能转头就跑。

并且,这些企业的产品,形状像、功能近,价格拼,同质化相当严重。

图源:网络

比如云迹的“润”系列,和擎朗的“花生”系列,都是圆滚滚的机身、10寸屏幕、能送3公斤以内的物品、语音提示音大差不差。

图源:网络

没有技术壁垒,那就只能拼价格,久而久之,价格越低,就越不赚钱。

04

云迹现在能破局的路

是布满荆棘的

巨额亏损、价格雪崩、赛道拥挤,云迹能走的路,大概只有“拓场景、做硬件、出海”这三条。可路都不是那么好走。

从酒店到医疗和工厂,难的是“跨不过去的门槛”。

云迹也意识到场景单一不行,早就开始往医疗、工厂领域钻。

截至2025年5月,云迹已服务150多家医院,包括北京协和、上海瑞金;跟立讯集团、北京大兴机场签合作,专做工厂物料配送,机场行李转运。

图源:云迹科技招股书

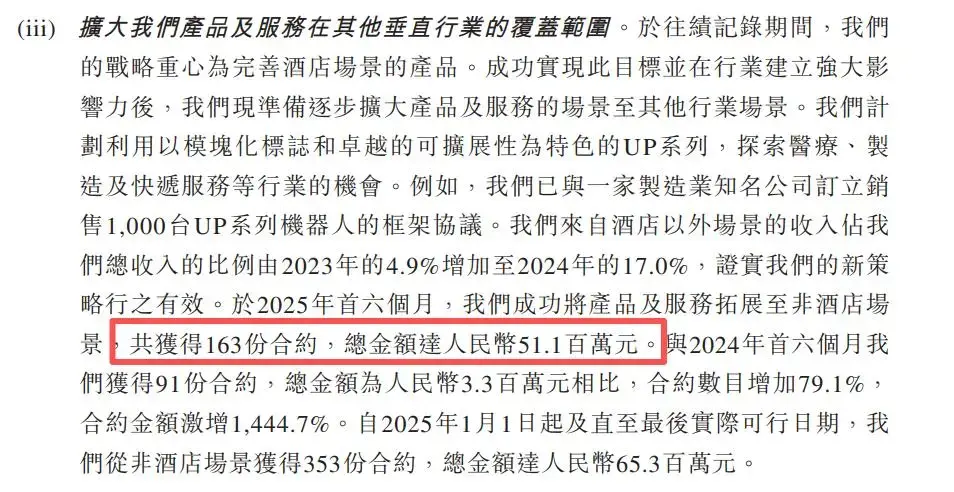

2024年非酒店场景新增163份合约,金额5110万,同比上涨1444.7%。数据看着挺不错的,但实际做起来困难重重。

图源:云迹科技招股书

医疗场景的门槛,比酒店要高得多。

首先要求无菌,机器人外壳要用特殊材料,还需定期消毒。

其次要求精准,送药不可以出错,还得跟医院的HIS系统对接。

最后要求认证,要通过药监局的医疗设备认证。光这个流程就得花大半年时间,投入也得几百万,但签到的单子不多,盈利还是有点难。

图源:云迹科技官网

工厂场景更繁琐。立讯工厂以粉尘为主,机器人的传感器易损坏;生产线要24小时运转,机器人得跟产线系统同步。

偏远地区的工厂,网络信号差,机器人可能会出现“迷路”。云迹为了高效适配,特改硬件和软件。

图源:云迹科技

为此投入几百万,签约的单子有点少,回本还需时间。

而且早有其他竞争对手领先占据,高仙机器人在工厂清洁领域市占率超40%;擎朗智能在写字楼配送根深蒂固。

云迹想分一杯羹,就得比别人付出更多。

从“组装厂”到技术派,缺的是核心壁垒。

在业内,云迹被质疑“组装厂”,为了摆脱这个标签,云迹开始加大硬件研发。

截至2025年3月,已有987项注册专利、449项专利申请、参与制定26项行业标准。

图源:云迹科技招股书

2023年推出的高端“UP”系列,集“送物清洁”功能。想靠硬件升价,可市场反应很现实, 客户不认升级,还是在意价格。

真正的硬件壁垒,要掌握核心部件技术。比如特斯拉4680电池、华为麒麟芯片。

图源:网络

不过云迹现在还没这个研发实力,只能在现有硬件基础上做功能集成,就很难离开价格战的泥潭。

从“中国卷”到“全球卷”,难在本土化适配的坑。

出海成了酒店机器人企业的“共同选择”。RobotBank数据显示,欧美市场对服务机器人需求大,而日本餐饮多,都是潜在市场。

普渡科技已在日本抢先一步,云迹也出海,面临的挑战不比国内小。

图源:网络

日本电梯厂特别谨慎,觉得机器人进电梯有安全风险,有酒店想安装,却被电梯厂商拒绝了;

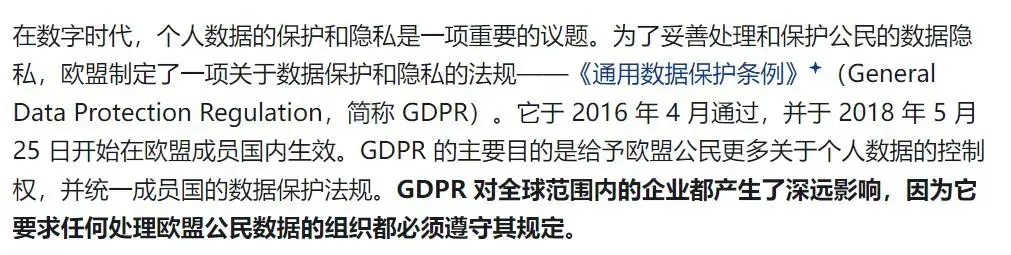

欧美注重隐私保护,机器人的摄像头、数据存储都得符合GDPR(通用数据保护条例),稍微不注意就会被罚款。

图源:知乎

东南亚电压不稳定,机器人常死机;网络信号差,导航常出错;售后成本又高,当地没维修团队,得派国内工程师去,差旅费就上万。

加上国内价格已蔓延到全球,有企业为了抢海外客户,售价比国内还低。

云迹的海外布局还在起步阶段,2024年海外收入占比不到5%。

图源:云迹科技招股书

想在海外扎根,得建好本土化团队、适配当地需求、做好售后服务网络。

可这些都要花大价钱,对于现金流紧张的云迹来说,挑战不是一般的大。

05

写在最后

从前资本狂欢,让行业陷入“重规模、轻盈利”的误区。

经过价格战的血洗,云迹并未黯然退场,而是靠上市来“续命”。行业困局总有破解时,价格战总会结束。

云迹要想走远,得摆脱单一场景,不要为了“拓场景而拓场景”,而是要真的帮客户降成本提效率。

还得具备真正的技术壁垒,不管是硬件核心、还是软件算法,总要有别人没有的东西。

图源:网络

再做好出海本土化,不只是产品卖到海外,而是根据当地需求、法规做合理适配。

从“能用”走向“好用”,才能站得更高,看得更远。

云迹上市,只是“续了口气”,不是“解了次困”。

真正的强者,在热潮退去后,留下的不单是残骸,还有撑得起“新时代服务机器人”的骨架。

云迹,未来你会变得更强吗?

来源:品牌观察官

(科技责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6