给智能座舱装上“全模态大脑”,是汽车座舱智能解决方案企业面向 AI 时代的“高门槛”,也是斑马智行足够深的“护城河”。

作 者 丨宿艺

编 辑 丨子淇

不用语音唤醒,只需一句话或一个动作,汽车智能座舱就能了解你的意图并完成精准服务,比如用手指向“打开这个灯,或者把这边空调的风调小一些”。

如果你近期在塑身锻炼,随手拿起一瓶饮料或者奶茶,随口问一下就会得到响应的卡路里数值和“是否推荐引用”。当你开车路过一个心仪的住宅小区或者是热门景点,你还可以直接询问小区的售价,或者智能生成一个旅游推荐甚至是自驾“路书” ......

这些看起来如同“下一代智能座舱概念”,如今已经走进现实。

2015 云栖大会期间,斑马智行独家联合阿里云,全球首发全模态端侧大模型实车方案 Auto Omni,助力全球车企“一步到位”实现了智能座舱从过去的“指令唤醒交互”到 Always On 全模态主动智慧服务的跨代跃迁。

这背后其实有三个重要变化:全维度打通领先芯片 +OS 操作系统 + 大模型 + 生态服务;具备全模态感知、全时空记忆、全场景服务的三大底层核心能力;以及真正开启了下一代智舱 AI 主动智能的全流程“交钥匙方案”。

车企是最懂这一“跨代价值”的,斑马智行也成为 2015 云栖大会的“最火展台”和“ TOP10 热门论坛”。包括欧美日韩等众多国际汽车品牌与中国车企嘉宾,数次将斑马智行展台围成了本届云栖大会的“拥堵热点”,甚至发生了一个演示人员需要同时应对欧洲、日本和中国合资车企嘉宾的情况。

“车门都关不上,嗓子都冒烟了”,该演示人员对《壹观察》表示。

人机交互的代际跨越,底层是技术、算力与生态服务的突破,其带来的产业影响与生活方式变革往往远超当前想象。

就像 2007 年乔布斯掏出初代 iPhone,并表示它拥有“最简单的交互”和“其他厂商五年也跟不上”一样,18 年后一家中国科技企业通过全球首个全模态端到端大模型 Auto Omni 上车,同样正在给全球汽车智能座舱带来颠覆性的交互、生态与 AI 服务变革。

智能化:从“小脑变革”到“大脑进化”

汽车作为“人类工业皇冠上的明珠”,产业规则和创新话语权一直都是由欧美企业制定的,但如今却迎来了由中国科技与汽车产业联手推动的“百年未有之大变局”。

概括来说,中国企业“换道超车”主要有两大赛道:新能源与智能化。

公开数据显示,2025 年 1-7 月,中国新能源车销量占全球 68% 的份额,预计年底将超 70%,并且在核心的三电系统上已处于显著领先地位。

“智能化”主要有两大层面:一是辅助驾驶,相比国际品牌的特斯拉“一枝独秀”,国产汽车产业已呈现“多点开花”局面。公开数据显示,截至 2025 年 9 月,中国 L2 级辅助驾驶新车渗透率已达约 70%。工信部等八部门联合印发《汽车行业稳增长工作方案(2025 — 2026 年)》,明确提出将“有条件批准 L3 级车型生产准入”。

如果说新能源推动汽车产业进行全新电子电气架构革新、辅助驾驶快速解放了传统汽车的“出行工具属性”,那么接下来智能座舱中“人”的交互方式和服务时长将会得到极大释放,完成真正意义上的“第三空间”进阶。

斑马智行 CEO 戴玮对《壹观察》表示:如果说智能驾驶相当于人类的“小脑”(运动与平衡),那么智能座舱就是汽车智能化的“大脑”(负责记忆、学习、推理和交互)。而在当前辅助驾驶迈向 L3 的过程及其之后,智能座舱作为移动空间的“大脑价值”无疑具有巨大的创新想象力与市场增长空间。

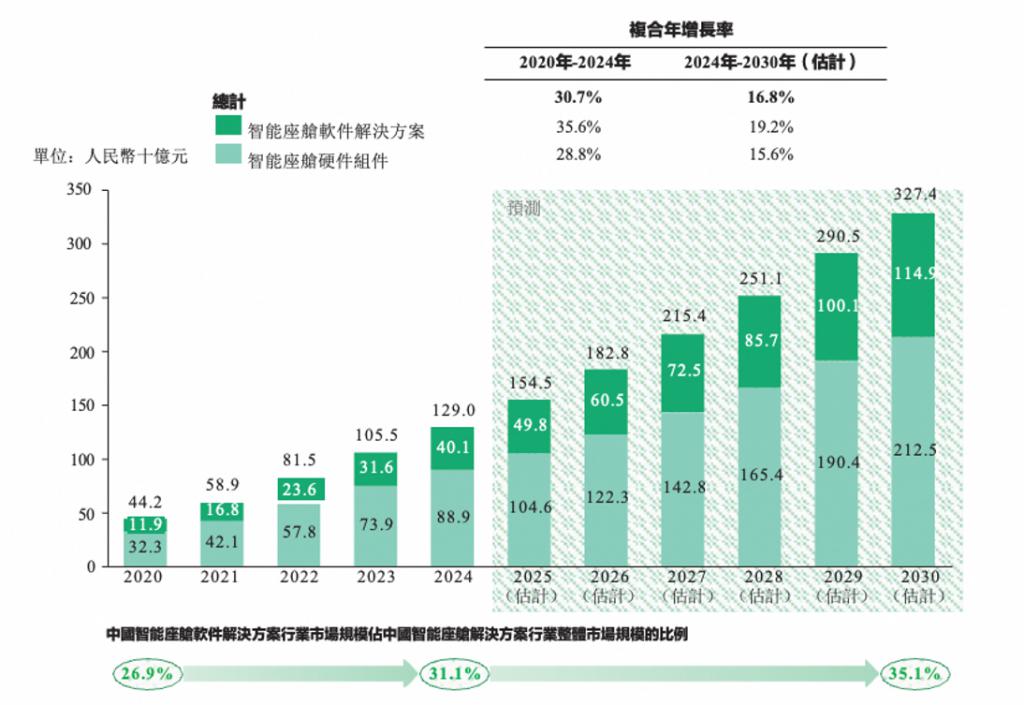

数据同样印证了这一判断。中国乘联会发布的报告显示:2024 年中国智能汽车销量达 2070 万辆,预计 2030 年将达 3480 万辆,年复合增长率为 9%。其中,智能座舱解决方案的年复合增长率更是高达 15.4%,预计 2030 年市场规模将接近 2500 亿元,软件收入占比约为 1/3。中国市场的领跑增长尤其明显,预计 2030 年智能座舱解决方案市场规模将达到 1149 亿元,年复合年增长率接近 20%。

高速增长的数据背后,是汽车用户对智能座舱体验提升的旺盛需求。但与新能源和辅助驾驶相比,智能座舱当前从用户满意度和应用活跃度两大核心指标仍旧差强人意。根据毕马威调查统计,88% 的中国用户在购车时将智能座舱配置纳入考量,但易车数据显示车机应用的活跃使用率仅为 20% 左右,核心活跃主要是音乐和导航。

背后的原因其实并不复杂:一是产业研发力量较为分散,无论是造车新势力、互联网与软件企业,还是传统车企与供应链企业,各方的优劣势都较为突出,并未形成“规模合力”;二是从技术角度,伴随 AI 大模型爆发与智能终端落地,新购车用户对“ AI 上车”的阈值期待普遍较高,与当前的实际状态存在显著差距。

这其实也是今年云栖大会,欧美日韩等众多国际汽车品牌与中国车企嘉宾涌入斑马智行展台的重要原因。让智能座舱一步跨越到 Always On 全模态主动智慧服务,既是当前车企、尤其是传统车企与国际品牌在中国市场“快速弥补短板”的强烈刚需,也满足了用户对“下一代智能座舱”实际体验和进阶预期。

戴玮对此表示:无论智能座舱还是智能驾驶,车企自研和平台型方案公司都并不完全是竞对关系,智能汽车市场规模和增长潜力非常大,足可以实现差异化共存。关键还是持续技术突破和方案领先,能够充分释放智能硬件价值潜力,能否真正把用户体验做好,而这正是斑马智行的核心优势。

给智能座舱“装上全模态大脑”有多难?

如果从 1986 年底特律车展别克推出搭载“触碰式车载屏幕”的概念车—— Buick Riviera 算起,汽车智能座舱的进化历史已有近 40 年时间。但彼时的供应链和屏幕触控体验根本无法支撑起“智能化”的想象,该概念车不仅未能量产,还被媒体评论为“鸡肋式屏幕”。

真正的技术突破与产业普及,还得益于 iPhone 等智能手机带来的交互革新与供应链成熟。比较有代表性的就是苹果 CarPlay “投屏”方案与诸多汽车中控的“安卓魔改”方案。但无论是从系统、交互到服务生态,都不是“为汽车座舱而生”,仅处于“能用但不够好用”阶段。

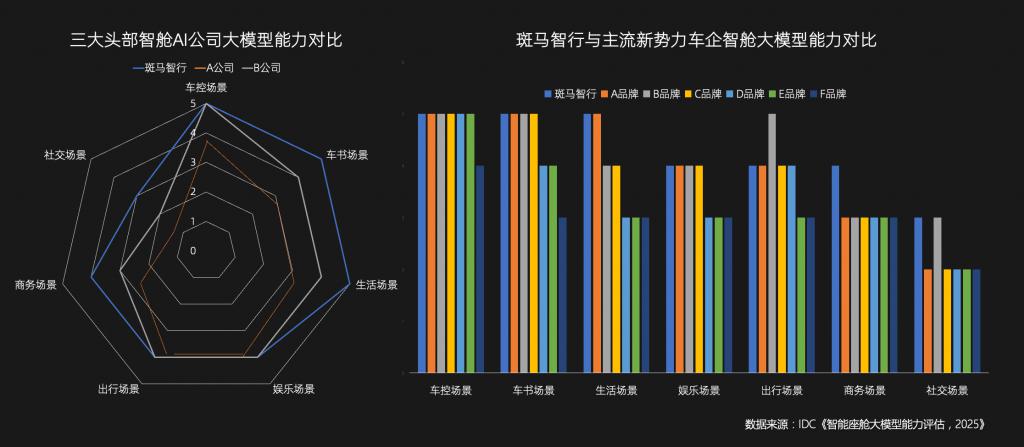

新一轮的“技术拐点”,是以真实出行场景和用户驾乘需求为核心,以交互、AI、生态为支撑的全新智能座舱变革,代表企业有特斯拉、华为和斑马智行等。IDC 近期发布的《智能座舱大模型能力评估,2025》研究报告中,就将智能座舱的发展划分为五大阶段,当前行业普及处于自主思考、规则决策的 L2 级,而斑马智行在覆盖车控、出行、生活、娱乐等七大用户高频使用场景和七大维度测试中,成为迈向智能座舱任务自动化“ L3 级”的重要领跑者。

今年云栖大会全球首发全模态端侧大模型实车方案 Auto Omni,无疑再次夯实了斑马智行的“行业主要领跑者”地位。但在全球众多车企巨头和方案公司中,首先给智能座舱装上“全模态大脑”,背后“向下扎到根”的技术决心与“向上捅破天”的方案挑战难度,远超外界想象。

首先,就是必须具备“全模态感知、全时空记忆、全场景服务”的三大核心创新能力。

感知、记忆、学习与场景交互,是智能座舱“大脑”形成的必要条件,但当前绝大多数座舱还处于“语音关键词唤醒 - 命令执行 - 调起应用服务”的“工具属性”阶段。既不能精准识别所在位置的场景,也很难理解理解用户的真实诉求和主动发起服务,对用户的识别也仅限于人脸账号识别与登录界面能力。

斑马智行首发的端侧大模型实车方案 Auto Omni,“全模态感知”可以快速精准识别车辆内外的人 - 物 - 场景,相当于拥有了人类的五官带来的多维感知与识别交互能力;“全时空记忆”基于座舱本地用户数据训练,结合云端通用大模型进化能力与用户跨应用服务模型与数据,达成可长期记忆、持续学习与不断成长的智慧服务体验;“全场景服务”意味着智能座舱可满足即时型、条件型、规划型等用户多样化需求,并提供更加拟人化的理解、推理和主动智能响应。

比如很多用户下车时都会担心遗漏物品,当前很多智能座舱只能提醒你“手机还在充电位置”,而斑马智行 Auto Omni 已支持用户发起“看到车里落东西提醒我一下”,而不仅仅是手机这种固定品类。当你每天都会固定走一个回家路线,Auto Omni 会主动根据路线、场景和用户高速付款行为数据主动询问“每次到这个收费口,需不需都帮你把主驾车窗打开”?或者发现车外有雾或车内空气不好,主动提示要不要“打开雾灯”或者“空间外循环”?甚至你还可以“为难” Auto Omni,比如车内有多个闺蜜,你提问“我和副驾谁最好看”或者“播放一个我们几个都喜欢的歌曲” ......

简单概括来说,就是斑马智行 Auto Omni 的空间智能,可以将感知、学习、推理与行动联系起来,从而脱离了“被动工具”属性,拥有“场景理解”与“主动智慧”能力,而不仅仅是“可以应答的人工智能”。

当然,做到这一点绝非易事,包括如今的 AI 智能手机与 AI PC 都还处于“概念现行”阶段。斑马 Auto Omni 能够领先整个汽车与智能终端产业做到这一点,核心在于其拥有独特的三大引擎深度融合能力:

第一个就是斑马智行深度定制与独家绑定的全模态模型 Qwen3-Omni,其基于阿里云行业领先的大模型产品,并且具备强技术投入与长期领先特质。本届云栖大会期间,阿里巴巴集团 CEO、阿里云智能集团董事长兼 CEO 吴泳铭就透露,正在推进 3 年 3800 亿元的 AI 基础设施建设计划,并将会持续追加更大的投入。

第二个是当前独家率先适配的高通 8397 等算力平台,据透露其领先交付能力将领先行业三个季度以上,并在 2026 年正式进入量产阶段。基于斑马智行 AIOS,将推动更多国产大算力芯片上车、端模型上车。

第三是斑马端到端大模型,以及专为智能座舱打造的斑马元神 · AI,可推动实现座舱服务原子化重组、智能决策与车企快速适配。云栖大会期间,斑马智行公开展示了行业最全的智舱 AI 产品货架,包括 10 大平台与场景产品、30 余项首发或领先 AI 功能,以及重点打造的数字娱乐 Agent、本地生活 Agent、车辆服务 Agent 的三大领域通用智能体。

戴玮对《壹观察》表示:斑马智行 Auto Omni 的研发过程需要大量磨合,比如对全栈 AI 能力、算力、算法都有深入理解,需要强大的工程能力,还需要与通义和高通的独家绑定与深度定制。整个研发迭代超过了 15 个版本,累计研发投入超过 15000 小时,推理效率提升三倍,这些都是斑马的独特优势。

相比当前汽车智能座舱硬件配置价值释放复杂且困难、大模型与 AI 生态服务适配难的两大行业普遍痛点,斑马智行首席产品官蔡明表示:斑马智行在车载领域第一个推动了应用 AI 化,Auto Omni 作为开启智舱 AI 主动智能的钥匙,是客户高性价比之选,可以满足广大用户对新一代智能座舱的进阶体验需求”。

另一个值得重点关注的,是斑马智行历经超过十年专注于汽车智能座舱的长期领跑实力、交付效率,以及广泛的汽车行业客户认可度。

从 2015 年进入汽车操作系统与智能座舱领域开始,过去十年已累计合作 60 多家汽车品牌,累计搭载车辆超过 800 万辆,2024 年斑马国内市场新车合作覆盖率超过 15%,位居第一。如按照中国智能座舱软件解决方案收入计算,斑马智行相应收入 7.41 亿元,同样位居行业第一。

除上汽智己、荣威、名爵、大通等多个自主品牌外,上汽大众、一汽、日产、宝马等众多品牌也都批量使用了斑马智行智能座舱解决方案。比如一汽大众 2022 年至 2024 年约 160 万辆车搭载了斑马智行方案,占其总销量的 46%。宝马中国也于 2025 年 3 月与斑马智行达成合作,共同为宝马下一代车型开发定制化智能体 —— Car Genius。

从以上技术、理念、方案与产业等多个角度,就可以更加直观地看到给智能座舱“装上全模态大脑”有多难。其绝非“单点技术突破”,并且拥有“长期技术积累”、“完整交钥匙的领先生态融合能力”与较强的汽车行业认可度。这也是汽车座舱智能解决方案企业面向 AI 时代的“高门槛”,以及如今斑马智行足够深的“护城河”。

《壹观察》评论

从长远发展趋势来看,汽车智能化的过程,就是空间智能向移动化延伸的必然结果。对于汽车而言,出行工具仅仅是基础属性,空间智能化要求其更好的洞察车辆内外的物理世界,并基于 AI 大模型给出行用户更当、更主动和“有人情味”的智慧服务体验。

也就是说,汽车智能化的两大赛道上,相比辅助驾驶,智能座舱对大众用户的交互感知提升更强,对 AI 大模型、应用生态等“软创新”的需求更加迫切。并且伴随智能驾驶走向 L3 之后,智能座舱作为“人车出行第一交互出口”的价值,也会远超我们当前的认知与想象。

就像 18 年前乔布斯举起手里的初代 iPhone,宣布屏幕交互与应用生态“重新发明手机”一样。全模态交互、AI 端侧大模型上车,主动场景智慧服务等诸多创新技术聚合,也正在“重构智能座舱”的定义标准与用户体验,并在未来的新十年深刻地影响我们每一个人的出行理念与生活方式。

今年云栖大会期间斑马智行全球首发全模态端侧大模型实车方案 Auto Omni,助力全球车企快速给新一代智能座舱“装上全模态大脑”,就是一个重要的里程碑事件。背靠全球最大的汽车市场与领先供应链,以及坐拥全球最开放、最富创新活力的科技与汽车企业,“软件定义汽车”的这条智能化赛道上,领先的一定会是中国产业。而斑马智行,是我们如今可以清晰地看到的重要领跑者。

(科技责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6