AI浪潮下存储芯片风云变幻:美光闪迪领涨,国产存储如何破局突围?

全球科技行业正经历一场由人工智能驱动的深刻变革,而作为数字世界核心基础设施的存储芯片领域,也在这场浪潮中迎来前所未有的发展机遇。近期,美股市场上的存储芯片龙头企业表现亮眼,美光科技与闪迪(西部数据旗下存储业务)双双走出七连阳行情,这一强势表现不仅反映了行业周期性复苏,更凸显了AI技术对存储需求的强劲拉动。

市场机构对存储芯片的乐观预期持续升温。花旗银行最新报告指出,美光科技即将发布的财报有望给出远超市场预期的业绩指引,其核心驱动力来自DRAM和NAND产品量价齐升。报告特别强调,AI服务器对企业级固态硬盘(eSSD)的爆发式需求,正推动NAND产能从消费电子领域向数据中心市场加速转移,这种结构性供需失衡已引发产品涨价潮。数据显示,数据中心业务占美光科技收入的55%,成为本轮增长的核心引擎。

摩根士丹利同步上调闪迪目标价至96美元,并将其列入"首选股"名单。该行分析认为,超大规模云厂商对NAND企业级存储的大额追加订单,正在重塑全球存储市场格局。这些订单总量达数十艾字节规模,相当于数亿部智能手机的存储容量总和,直接推动QLC(四级单元)NAND闪存成为AI模型训练的主流存储解决方案。这种高密度存储技术特别适用于AI模型微调阶段的缓存卸载需求,有效解决了传统硬盘在容量和速度上的瓶颈。

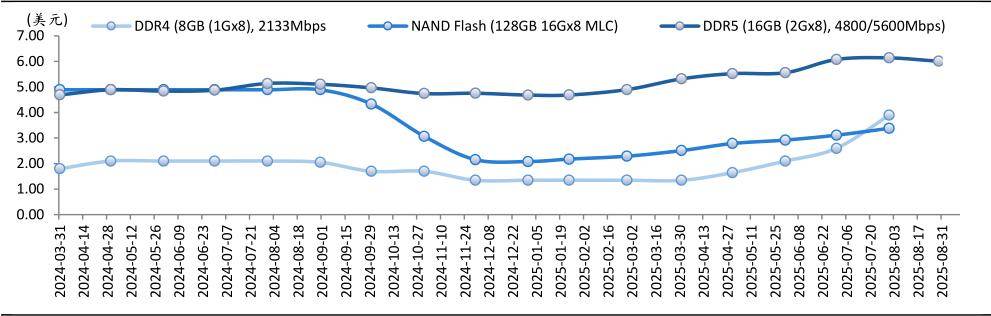

行业数据显示,存储器价格保持坚挺态势。根据DRAMexchange和万得数据,DDR4和NAND合约平均价、DDR5现货平均价均呈现上升曲线。交银国际分析指出,这种价格韧性源于供需两端的双重驱动:供给端受制于先进制程产能扩张缓慢,需求端则因AI算力基础设施投资激增而持续走强。云服务厂商在本财报季宣布将2025财年资本支出增加180亿美元,其中大部分资金将流向AI相关存储采购。

技术演进方向正在发生深刻变化。分析师指出,QLC技术已进入大规模商用阶段,而PLC(五级单元)等更高密度存储方案正在研发通道。与此同时,HBM高带宽内存作为AI计算的核心组件,其技术迭代速度明显加快。这些技术突破不仅将提升存储性能,更可能重构数据中心架构。值得注意的是,2026年前后市场可能出现新一代近线型SSD产品,届时NAND芯片或面临新一轮供应紧张。

中国存储产业在机遇中面临严峻挑战。尽管国内企业在部分领域取得突破,但在HBM技术和先进制程工艺方面仍与国际巨头存在代差。存储芯片行业的强周期性特征,要求企业具备持续巨额研发投入的能力。如何在行业下行周期保持技术迭代,同时应对国际巨头的专利壁垒和市场渠道优势,成为国内厂商必须跨越的门槛。

随着AI应用场景从智能驾驶向元宇宙持续拓展,数据存储需求呈现指数级增长。这种趋势为存储产业链带来双重机遇:既需要QLC、PLC等高密度存储技术突破容量极限,也依赖HBM等高性能方案提升数据吞吐效率。机构普遍认为,当前存储市场的景气周期不仅反映短期供需失衡,更预示着AI驱动下的长期技术变革。

对于普通投资者而言,存储芯片产业链的投资机会正在显现。相比单一公司投资的高风险特性,指数化投资工具提供更稳健的参与方式。以科创半导体ETF(588170)为例,该产品聚焦科创板半导体设备和材料领域,覆盖碳化硅衬底、光刻设备、薄膜沉积等核心环节。其指数构成中,半导体设备占比超60%,材料占比近24%,形成对存储产业链上游的精准布局。

该ETF具有多重投资优势:其一,科创板定位使其成为半导体国产替代的主阵地,2020年以来半导体企业上市比例达86%;其二,指数估值具备性价比,当前市销率分位低于主流半导体指数;其三,产品流动性充足,近一月日均成交额达9600万元,场内规模5.48亿元居同指数ETF首位。这些特性使其成为捕捉存储芯片行业红利的有效工具,特别适合希望分散投资风险的投资者。

需要提醒的是,科创板投资存在特定风险,包括流动性波动、退市制度差异以及股价大幅波动等。投资者在参与存储芯片主题投资时,应充分评估自身风险承受能力,合理配置资产。随着AI技术从"觉醒之年"迈向"落地之年",存储芯片作为算力基础设施的核心组件,其投资价值有望持续释放。

(科技责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6