文 | 海山

来源 | 博望财经

最近随着技术突破临近量产、政策支持力度加大。固态电池相关题材在 A 股市场彻底引爆!湘潭电化也搭上了这班快车。

湘潭电化的股价上演“加速跑”,接连斩获 4 个涨停板。

特别是 6 月 23 日和 24 日,单日成交金额更是较此前激增 10 倍有余,市场热度空前高涨。话说回来,湘潭电化与固态电池究竟有着怎样千丝万缕的联系呢?

抢占固态电池战略高地

在固态电池技术浪潮席卷新能源产业的当下,湘潭电化以锰基材料为战略锚点,在这场技术革命中构筑起独特的竞争壁垒。

作为全球锰系材料领军企业,公司已与清陶能源联手打造锰基固态电池正极材料中试线,计划 2025 年实现小批量量产。

其半固态电池解决方案通过涂覆固态电解质隔膜,将锰酸锂电池高温循环寿命从 800 次提升至 1200 次,能量密度从 210Wh/kg 跃升至 280Wh/kg,目前该技术已进入车企样件测试阶段。

更具前瞻性的是,公司富锂锰基正极材料样品已送达宁德时代、比亚迪等一线电池企业深度开发,而富锂锰基被业界视为固态电池的终极正极材料,这一布局让湘潭电化在技术迭代的关键节点抢占先机。

回溯产业版图,湘潭电化的核心竞争力源于从锰资源到锰材料的全产业链整合。在湖南拥有锰矿采矿权、广西推进锰矿探转采,并积极布局永州亿吨级锰矿开发,形成“电解二氧化锰 - 四氧化三锰 - 锰酸锂”垂直产业链,其中四氧化三锰自供率超 90%,显著降低原材料成本。作为电解二氧化锰领域的“隐形冠军”,公司 12.2 万吨年产能占据全球市占率 20%、国内市占率超 30%,全球每 5 节碱性电池就有 1 节使用其材料,无汞碱锰型产品更荣获“国家制造业单项冠军”。

在锰酸锂领域,公司通过广西立劲新材料实现 4 万吨产能布局,国内市占率 15% 位列行业第三,动力型产品高温循环性能达 2000 次,技术指标领跑行业。

值得关注的是,湘潭电化正通过“ 3 万吨尖晶石型锰酸锂电池材料项目”深度押注固态电池赛道,项目建成后总产能将达 7 万吨,并已与国内主流车企及固态电池头部企业达成战略合作。

在技术路线上,锰酸锂凭借与固态 / 半固态电解质的优异兼容性,可显著提升电池耐高温性与循环性能,正从传统电动两轮车、消费电池领域,向动力电池固态化转型的核心材料演进。特斯拉、比亚迪等头部企业对锰基正极材料的重视,进一步印证了这一技术路线的潜力。

此外,公司通过持有湖南裕能 10.11% 股份形成产业协同,后者主攻磷酸铁锂材料,与公司锰酸锂业务形成互补。面对锂盐价格波动,公司 2024 年启动碳酸锂套期保值计划,以 7500 万元保证金对冲原材料风险,展现老牌上市公司的风险管控能力。

尽管固态电池尚未大规模量产,行业仍处技术验证阶段,但湘潭电化凭借“资源自给 + 技术卡位 + 产能前置”三重优势,已在锰基固态电池材料赛道占据战略高地。

其与清陶能源的合作中试线、富锂锰基材料的头部客户验证,以及工信部专项研发资金支持,均为未来固态电池产业化进程中成为核心供应商埋下伏笔。

在这场围绕固态电池正极材料的技术竞赛中,湘潭电化正以锰基材料为利刃,切割出属于自己的商业版图。

左手“压舱石”,右手“潜力股”

在锰基材料领域中,湘潭电化试图构建“双保险”,既有电解二氧化锰业务的稳定引擎托底,又试图以锰酸锂业务点燃新增长引擎。

作为全球电解二氧化锰领域的“隐形王者”,湘潭电化凭借 60 余年的深耕细作,将技术壁垒铸造成坚不可摧的护城河。12.2 万吨年产能、20% 的全球市占率,让其稳坐行业头把交椅,更以 37% 的超高毛利率,将竞争对手远远甩在身后。其产品无汞碱锰型电解二氧化锰,不仅斩获“国家制造业单项冠军”殊荣,更成为金霸王、南孚等国际巨头的核心供应商。全球每 5 节碱性电池中,就有 1 节使用湘潭电化的材料。

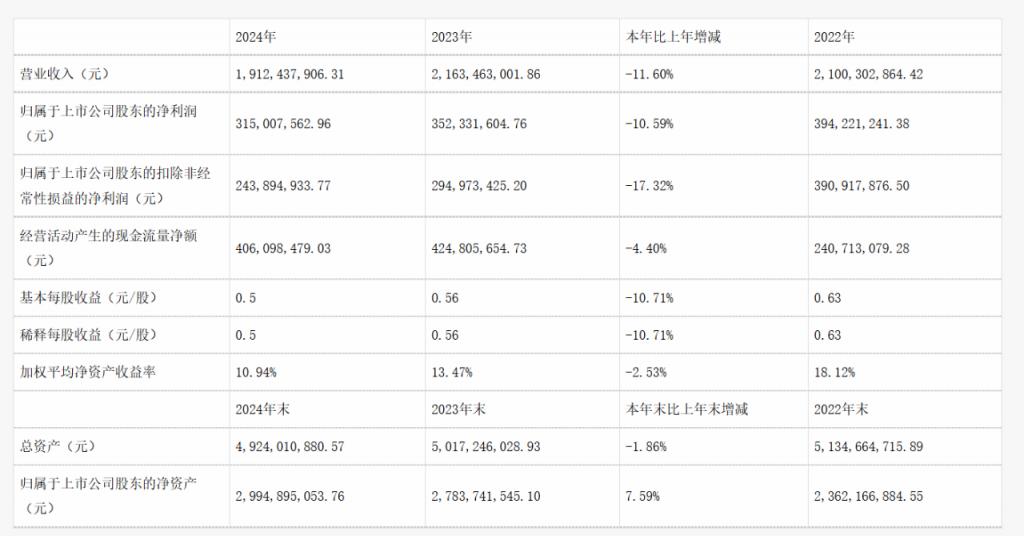

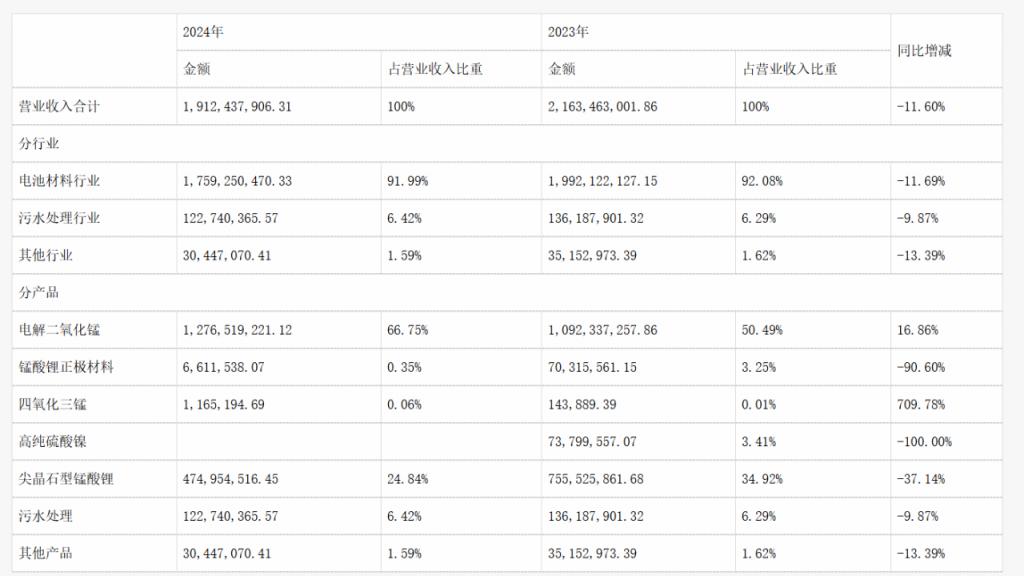

这种统治力源于其对产业链的深度整合,从锰矿开采到材料生产,四氧化三锰自供率超 90%,大幅压缩成本构筑起难以复制的竞争优势。2019-2024 年,该业务营收从 7.9 亿攀升至 12.8 亿,10% 的复合年均增速,印证着其在成熟市场中的稳健步伐。2024 年,电解二氧化锰贡献了 12.77 亿元营收,占总收入的 66.75%,稳居公司业绩的“定海神针”。

然而,在锰酸锂这片新兴战场,湘潭电化却面临着激烈的突围之战。尽管公司 4 万吨的现有产能占据国内 15% 的市场份额,并通过 4.87 亿元可转债募资,剑指 7 万吨总产能的宏伟目标,但行业竞争的白热化程度远超预期。

2024 年,锰酸锂业务仅实现 4.75 亿元营收,占比 24.84%,毛利率更是低至不足 1%,较前两年的 15%、-6.3% 并无明显改善。

究其原因,一方面,行业新老玩家纷纷涌入,博石高科、贵州百思特等企业的扩产计划,加剧了市场竞争;另一方面,原材料价格波动与激烈的价格战,严重压缩了利润空间。尽管已成功打入宁德时代、比亚迪等头部企业供应链,但如何在群雄逐鹿中突出重围,成为湘潭电化亟待解决的难题。

从财务数据来看,湘潭电化正经历着短期阵痛与长期布局的双重考验。2024 年,公司营收同比下滑 11.6%,净利润下降 10.59%,锰酸锂价格暴跌与联营企业投资收益锐减成为主要“罪魁祸首”。

但值得注意的是,公司在逆境中展现出强大的战略定力。研发投入逆势增长 4.08%,达到 1.02 亿元,占营收的 5.33%;研发团队持续扩容,硕士及以上学历占比提升至 11.8%,为技术突破积蓄力量。

进入 2025 年 Q1,曙光初现,营收同比增长 16.15%,尽管净利润仍有 2.54% 的微降,但产能释放带来的收入增长趋势已然明朗。

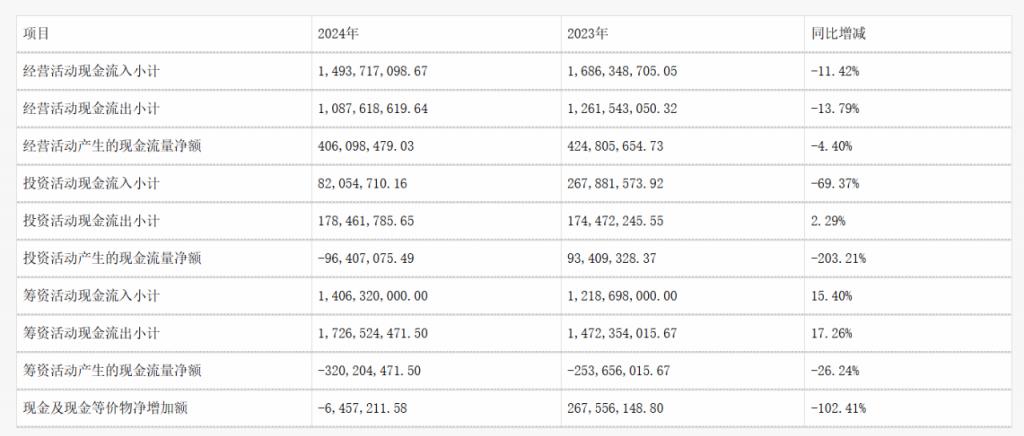

经营活动现金流净额 4.06 亿元、自由现金流占收入比 3.57%,以及良好的偿债能力,流动比率 1.41,速动比率 1.05 更为公司的长远发展筑牢了财务根基。

湘潭电化的锰基材料版图,既有电解二氧化锰的“压舱石”,又有锰酸锂的“潜力股”。在传统业务稳固基本盘的同时,公司正全力开拓二次电池材料的新蓝海。尽管前路充满挑战,但凭借深厚的技术积淀、湘潭电化有望在锰基材料领域书写新的传奇。

能否成为下一个“宁王”

在新能源产业里,宁德时代曾以万亿市值登顶动力电池领域,成为行业难以逾越的标杆。而深耕锰基材料领域的湘潭电化,能否突破重围,成为下一个现象级的“宁王”?

这并非空穴来风,而是源于锰酸锂赛道巨大的增长潜力,以及湘潭电化极具前瞻性的战略布局。

ICC 鑫椤资讯显示,2024 年国内锰酸锂出货量达 11.5 万吨,而到 2026 年,这一数字预计飙升至 22.49 万吨,2030 年更将跃升至 41.56 万吨。

换算下来,2025-2026 年市场需求复合增长率高达 39.84%,近乎每 9 个月规模翻番;即便放眼 2025-2030 年的六年周期,复合增长率也稳定在 23.88%。

面对这块飞速膨胀的市场蛋糕,湘潭电化早已抢先落子。公司不仅手握 4 万吨锰酸锂现有产能,更全力推进“年产 3 万吨尖晶石型锰酸锂项目”,目标直指 7 万吨总产能,这一先发制人的布局,无疑为其在未来的市场争夺战中抢占了战略高地。

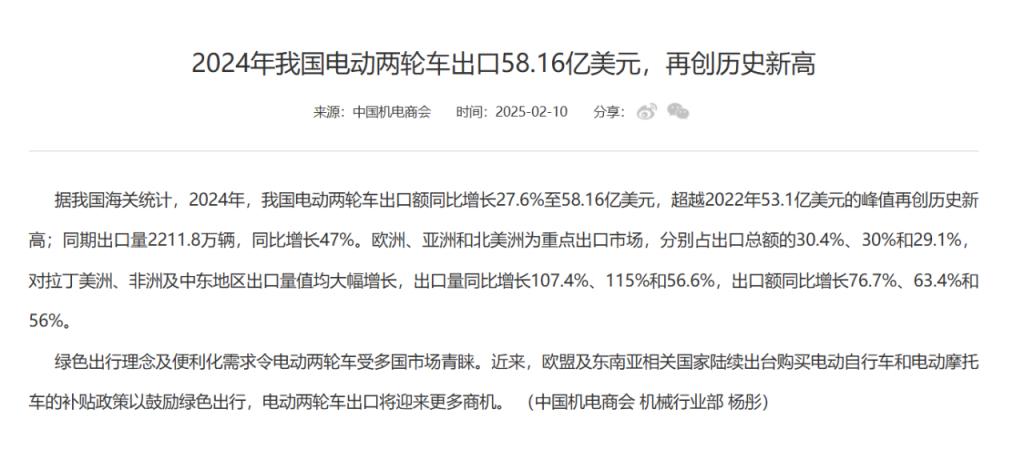

在应用场景的战场上,湘潭电化同样展现出敏锐的洞察力与强大的适应性。以电动两轮车领域为例,尽管国内市场在 2024 年遭遇“寒冬”,销量从 2023 年的 5520 万辆下滑 11.6% 至 4950 万台,但海外市场却逆势上扬,成为新的增长引擎。

2024 年,我国电动两轮车出口量激增 47% 至 2211.8 万辆,出口额飙升 27.6% 至 58.16 亿美元,创下历史新高。即便面临“量增价跌”的市场现状,这股海外热潮仍为锰酸锂市场注入强劲动能。

更值得期待的是,锂电池在两轮车领域的渗透率正加速提升,预计 2025 年将达到 32%,2030 年更是猛增至 70%,这无疑为湘潭电化开辟出一片广阔的蓝海。

而在新能源汽车与储能领域,锰酸锂凭借显著的成本优势、约 4.0V 的高电压平台,以及在 -20 ℃低温环境下超 85% 的容量保持率,正从“配角”走向“舞台中央”。

然而,通向王者之路从来都布满荆棘。湘潭电化虽手握机遇,但也面临着诸多严峻挑战。产能扩张方面,湘潭电化拟募资 4.87 亿元建设的 3 万吨锰酸锂项目,虽能将总产能提升至 7 万吨,但回顾 2021-2024 年上半年,原有 4 万吨产能的利用率始终未能饱和。

在行业内众多企业纷纷扩产的背景下,湘潭电化新增产能能否顺利转化为实际订单,成为悬在其发展之路上的一大问号,若无法解决产能消化问题,这些新增产能非但不能成为盈利增长点,反而可能演变为沉重的财务负担。

技术路线的不确定性,同样是湘潭电化必须跨越的险滩。在固态电池正极材料的激烈角逐中,锰基材料虽展现出一定优势,但氧化物、硫化物、聚合物等多条技术路线并行,市场格局尚未明朗。

湘潭电化押注的锰基技术路线能否脱颖而出,仍存在极大变数。一旦技术方向判断失误,前期投入的巨额研发资金与产能布局,都将化为泡影。

市场竞争层面,湘潭电化更是面临“腹背受敌”的困境。在电解二氧化锰领域,尽管其以 20% 的全球市占率稳居龙头,但同行不断扩张产能,试图分食市场份额;在锰酸锂市场,新老企业扎堆涌入,价格战、技术战轮番上演;而在固态电池材料这一新兴赛道,更有大量科技新贵凭借创新优势与雄厚资本强势入局。湘潭电化若想站稳脚跟,必须在产品品质、成本控制与技术创新上持续发力,不断提升核心竞争力。

此外,与宁德时代“矿产 - 材料 - 电池 - 回收”的全产业链闭环相比,湘潭电化虽在锰矿资源上具备 70% 的自给率优势,但业务主要集中于材料供应环节,在下游电池制造、回收利用等领域涉足较少,这使得其在应对市场波动与技术变革时,抗风险能力大打折扣。

湘潭电化的未来,既充满机遇,也暗藏挑战。若想在新能源产业的浪潮中实现突围,就必须以破局者的姿态,多管齐下。只要湘潭电化能够成功攻克重重难关,必将在锰基材料细分领域铸就属于自己的王者地位,这场关于“新王诞生”的精彩故事,正在精彩上演中。

(科技责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6