瑞财经 刘治颖 10月29日,山东农大肥业科技股份有限公司(以下简称:农大科技)披露第二轮审核问询函回复,拟北交所上市,保荐机构为国金证券,保荐代表人为丁峰、付泽胜,会计师事务所为中兴华。

招股书显示,农大科技主营业务为新型肥料及新型肥料中间体的研发、生产、销售和技术服务。公司以自有知识产权的腐植酸活化技术、包膜控释技术等核心技术为基础,主要产品包括腐植酸增效肥料、控释肥料、水溶肥料等新型肥料及包膜尿素等新型肥料中间体。

2021年至2024年上半年,农大科技营收分别为17.77亿元、26.76亿元、26.37亿元及15.56亿元,净利润分别为1.28亿元、1.01亿元、1.01亿元及1.25亿元,毛利率分别为20.67%、13.27%、15.04%及17.91%。

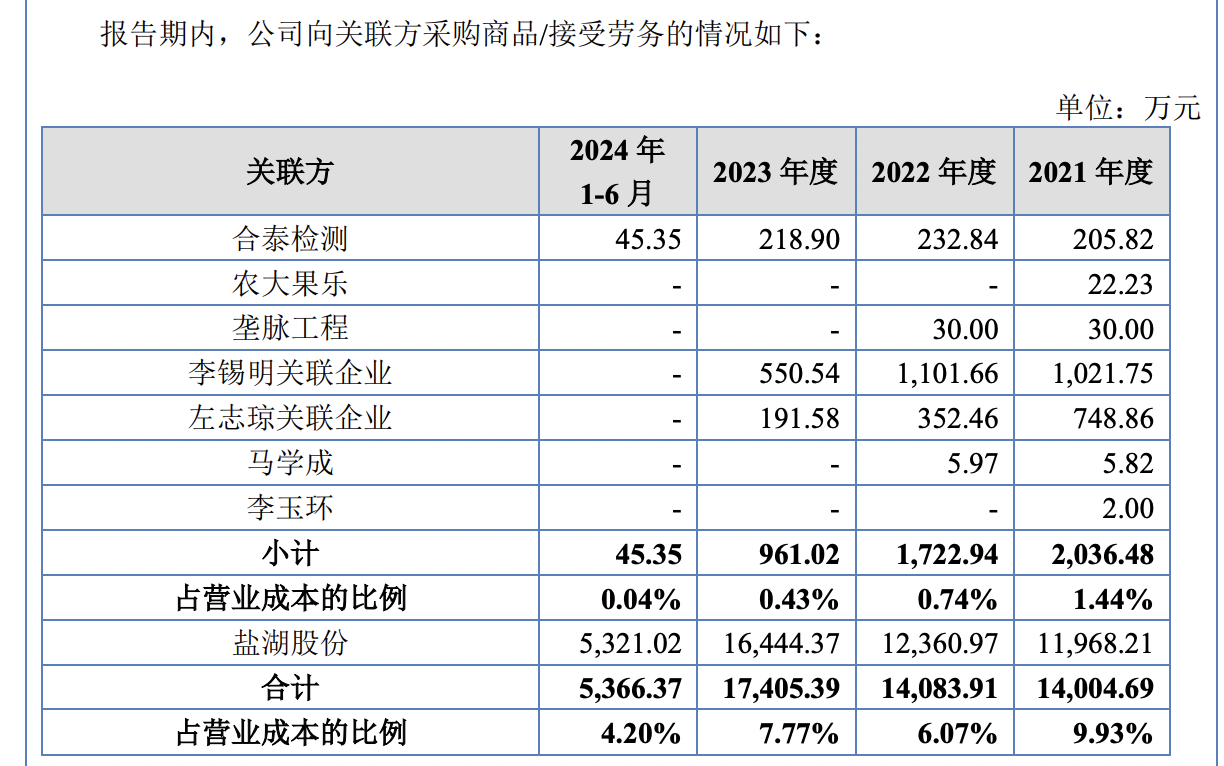

报告期内,农大科技向关联方采购商品/接受劳务金额合计分别为1.4亿元、1.41亿元、1.74亿元和5366.37万元,占各期营业成本的比重分别为9.93%、6.07%、7.77%和4.20%。其中,公司向关联方合泰检测采购金额分别为205.82万元、232.84万元、218.90万元及45.35万元。

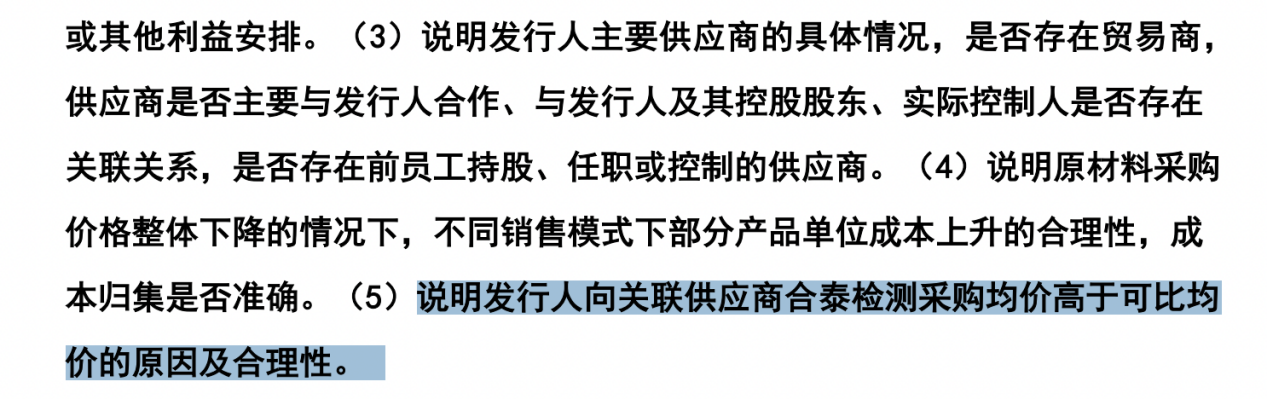

根据申请文件及问询回复:报告期内,农大科技向实际控制人马学文控制的合泰检测采购肥料和部分土壤检测服务,采购均价高于合泰检测对其他客户的平均交易价格。对此,北交所要求说明农大科技向关联供应商合泰检测采购均价高于可比均价的原因及合理性。

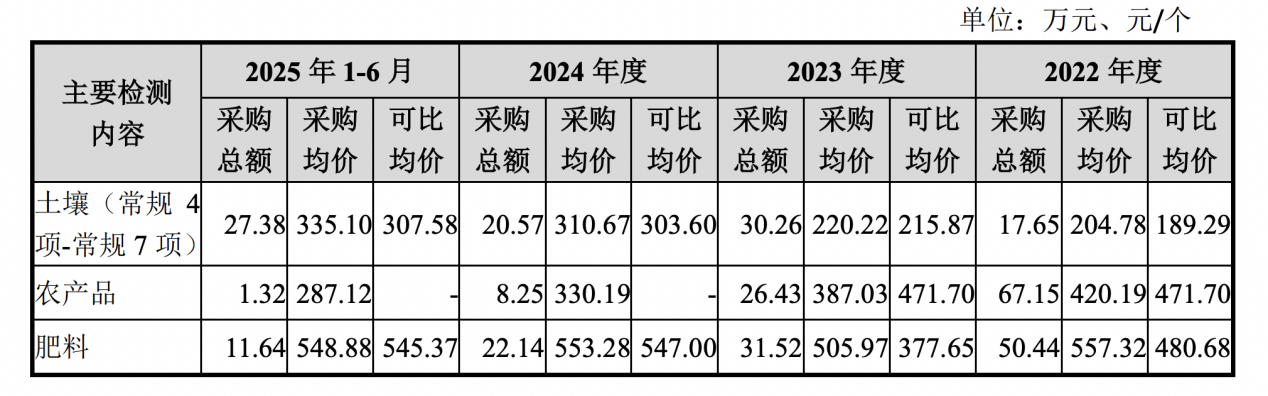

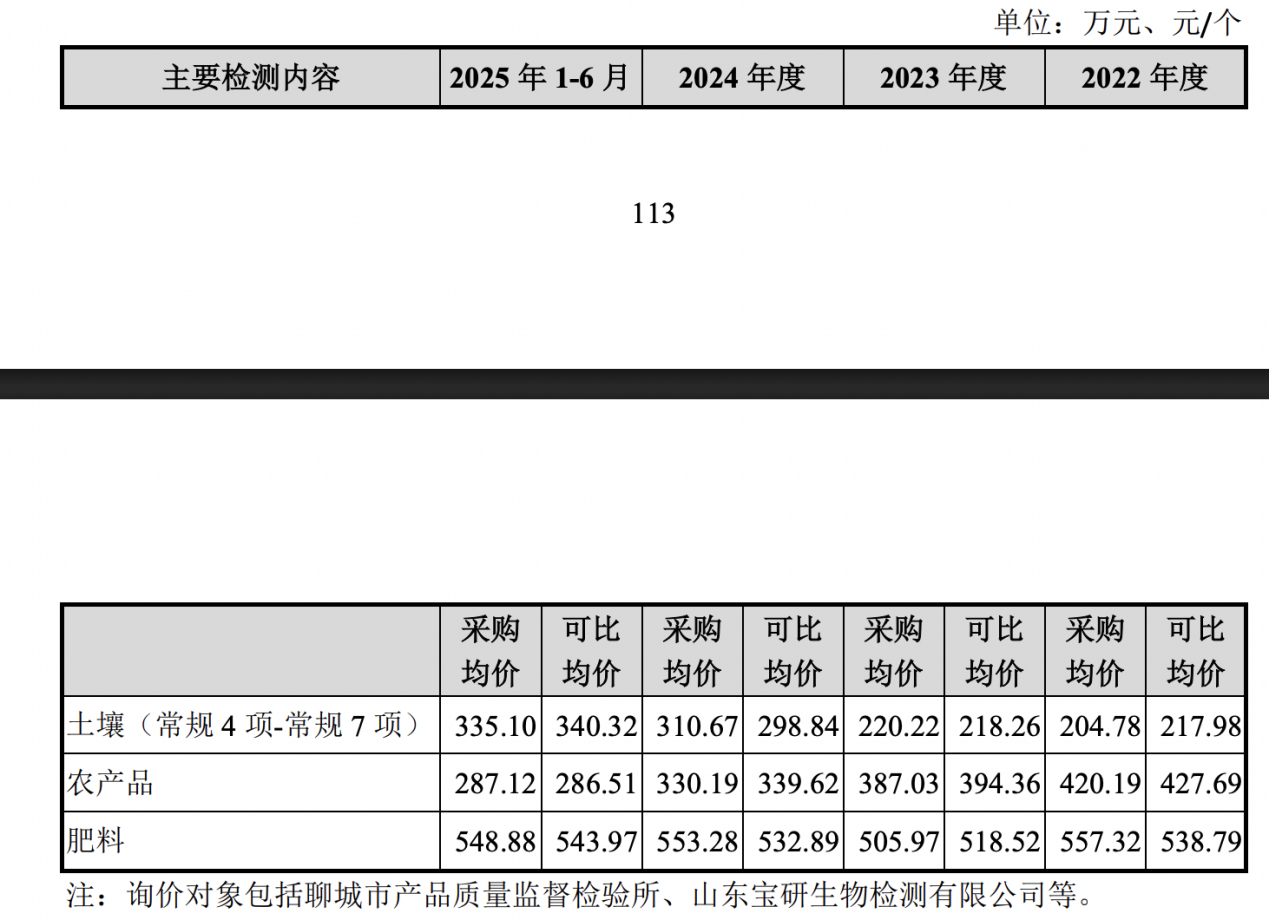

农大科技表示,公司采购的检测品类包括土壤、肥料、农产品等,由于检测指标众多,早期与其他检测供应商合作业务量少,价格可比性低。公司向合泰检测主要采购的可比检测服务(占各期向合泰采购总额的40%以上)交易均价与合泰检测对其他客户的平均交易价格对比如下:

报告期各期,公司向合泰检测主要采购的土壤检测服务(常规4项-常规7项)与合泰检测对其他客户的交易价格差异率分别为7.56%、1.98%、2.28%和8.21%,均在10%以内,不存在较大差异。

同时,检测项数不同也会影响均价,2022年合泰检测对其他客户检测仅包括常规5项、常规6项,而公司采购的检测服务存在一定比例的常规7项;2025年1-6月,公司采购的检测服务常规7项服务占比相对较高。受不同检测项目样本数量的结构性影响,公司向合泰检测采购价格略高于其他客户存在合理性。

2022年及2023年,公司向合泰检测采购农产品检测服务交易均价低于可比均价,不存在向关联供应商合泰检测采购均价高于可比均价的情形。

上述差异主要原因系合泰其他外部订单农产品检测指标为单价较高的重金属5项,而为公司提供的农产品检测指标套餐较为多样,部分因检测指标数量少单价较低,加权平均项数为4项,综合均价低于可比均价具有合理性。

报告期各期,公司向合泰检测主要采购的肥料检测服务与合泰检测对其他客户的交易价格差异率分别为13.75%、25.36%、1.14%和0.64%。

2022年及2023年,公司向合泰检测采购肥料检测服务交易均价高于可比均价,系检测指标数目及提取难度差异所致,公司加权平均检测项数各期均为6项,合泰检测其他客户各期分别为5项和3项,公司肥料检测综合均价高于合泰向第三方销售均价具有合理性。2024年以来,公司肥料检测采购均价接近可比均价。

经测算,公司向合泰检测采购的土壤(常规4项-7项)、农产品和肥料检测服务如采用综合可比均价,对公司利润影响额为0.04万元、2.81万元和0.72万元和2.32万元,影响极小

综上,报告期内,与合泰检测向其他客户平均交易价格差异具有合理依据,整体定价公允。

考虑到合泰检测向其他客户的订单相对单一,可比性较低且受具体检测内容及样本权数影响较大,公司对相应业务向第三方公司进行询价,并将询价结果进行比较,结果如下:

据上表,公司向合泰检测采购检测服务的平均价格与向第三方检测机构询价结果整体差异率不超过±5%,公司向关联方合泰检测交易价格公允。

(乡村责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6