华为、小米等跨界品牌智能锁产品“年更一代”为什么也能挤上线上渠道TOP5?

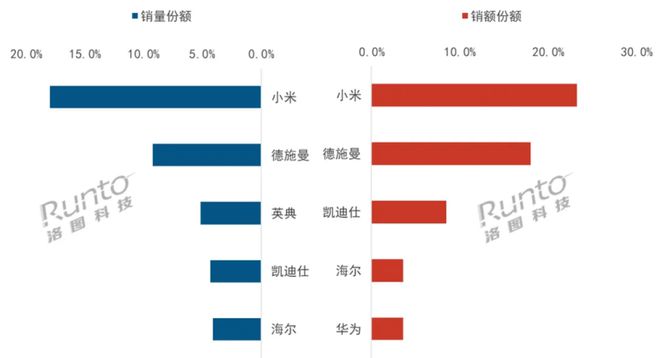

近日,洛图科技发布的《2025年智能锁行业第一季度报告》揭示了一个耐人寻味的现象:在销售额TOP5榜单中,小米、华为等消费电子跨界品牌占据两席,且均采用"年更一代"的精品策略。这一数据折射出智能锁行业正在经历深刻的战略分野——以华为、小米为代表的科技品牌通过极简产品线实现精准打击,而传统锁具企业仍坚守"机海战术"构建防御工事。两种截然不同的经营哲学背后,是渠道变革、消费升级与品牌基因的深度碰撞。

消费电子品牌的降维打击:精品路线

背后的生态逻辑

华为、小米的智能锁战略本质上是一场"生态战争"的延伸。作为智能家居生态的入口级产品,智能锁承载着连接用户、设备与场景的战略使命。这种定位决定了其不需要独立承担盈利重任,而是作为生态链的枢纽存在。小米一握开系列以799元的价格击穿行业底线,看似单薄的产品线实则通过价格锚点构建起流量入口,将用户导向更广阔的IoT生态体系。

这种精品策略的成功建立在三大基石之上:首先是品牌势能的溢出效应。华为、小米在智能手机领域积累的数亿级用户群体,为智能锁提供了天然的信任背书。当消费者面对陌生品类时,熟悉的品牌标识能有效降低决策门槛。其次是渠道结构的差异化。传统锁企依赖线下经销商网络,需要填充门店货架的SKU;而消费电子品牌的主战场在线上,通过电商平台的内容营销即可实现精准触达,无需用冗长产品线分散资源。

更深层的逻辑在于用户需求的分层运营。华为全自动系列智能锁通过3D人脸识别、分布式可视猫眼等创新功能,精准切入高端改善市场;而基础款产品则以极致性价比来赢得首购用户。这种"哑铃型"产品结构,既保证了利润根基,又构建了用户池,完美契合消费电子品牌"硬件引流+服务变现"的商业模式。

传统锁企的生存哲学:

机海战术背后的渠道经济学

相较于跨界品牌的轻装上阵,传统智能锁企业的"机海战术"折射出线下渠道的生存法则。对于拥有数千家经销商的凯迪仕、德施曼等品牌而言,终端门店的货架空间就是生命线。当消费者走进建材市场,面对琳琅满目的锁具陈列,丰富的产品矩阵能有效延长驻留时间,提升转化概率。

机海战术的本质是风险对冲机制。通过高中低全价位段覆盖,企业既能以旗舰款树立技术标杆,又能用性价比产品走量,还能用专供机型防止经销商窜货。某头部品牌的产品矩阵包含指纹锁、人脸锁、静脉锁等多个品类,每个品类又细分基础款、升级款、Pro款,这种"俄罗斯套娃"式的产品设计,实则是为不同层级的经销商预留利润空间。

当然,“机海战术”也有一定弊端,比如产品线拉长了,各自研发的成本也再增加,加上认证费用、库存压力和渠道返利,机海战术实质上是用规模效应换取生存空间,在行业集中度提升的今天,这种粗放模式正面临严峻挑战。

策略分野的本质:

渠道革命与消费分层的共振

两种战略的并存,本质是智能锁行业从功能机向智能机跃迁的阵痛体现。当行业处于增量市场阶段,机海战术能通过"大水漫灌"快速占领心智;而进入存量竞争时代,精品路线则以"精准滴灌"实现效率革命。这种转变背后,是三大行业趋势的交织:

渠道融合加速:小米之家、华为体验店正在重构线下零售场景,传统锁具门店的"货架价值"被稀释。当用户能在手机专柜顺带了解智能锁,虽然会对传统渠道造成一定的影响,但传统品牌经销商在社区营销、同城营销等更积极,也能走进消费者,因此传统智能锁品牌的渠道优势在于线上、线下全渠道覆盖,且线下经销商凭借本地资源,相较于消费电子品牌来说,渠道覆盖更广,更接近消费者。

消费决策迁移:Z世代用户更信赖社交媒体的内容种草,而非导购员的推销话术。在种草方面显然凯迪仕、德施曼等传统品牌更加积极,而跨界品牌则更热衷于消耗品牌知名度来获取消费者信赖。

技术迭代放缓:当3D人脸识别、掌静脉、AI大模型等成为行业标配,产品创新进入微创新阶段。这削弱了机海战术的"新鲜感红利",反而凸显出精品路线的"长尾效应"。但相对来说,机海战术或许在技术迭代更快。

站在2025年的时间节点回望,智能锁行业的策略分野恰似功能机时代诺基亚与智能机时代苹果的隐喻。传统品牌若想突破机海战术的路径依赖,或许需要学习华为的"压强原则"——将资源聚焦在少数真正创造价值的创新点上;而跨界品牌在享受生态红利的同时,也需警惕"渠道空心化"带来的服务短板。未来的智能锁战场,终将是效率与体验的双重比拼,而战略选择的分野,终将由市场这只"看不见的手"给出最终裁决。

品牌推荐

ODM/OEM商推荐

供应商推荐

安装平台推荐

we1336579990(微信)商务热线:投稿邮箱:ilock_world@163.com

(家居责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6