海外爆卖的国产手术机器人精锋医疗今天港股上市 2026 年 1 月 8 日,中国手术机器人龙头精锋医疗(股票代码:02675)在港交所挂牌交易,成为国内第三家登陆二级市场的手术机器人企业。

本次 IPO,精锋医疗总计发售 2772.22 万股 H 股,香港发售占 10%,国际发售占 90%,另有 15% 超额配股权,每股定价 43.24 港元。精锋医疗开盘价 59 港元,截至发稿 10 点 50 分,价格 55.4 港元,涨幅 28.12%,总市值达 214.8 亿港元。

精锋医疗在港敲钟

作为中国首家、全球第二家同时掌握多孔(MP1000)及单孔(SP1000)腔镜手术机器人核心技术并获得 NMPA 批准的企业,精锋医疗是在微创手术机器人领域对标美国直觉外科的标杆企业,成功实现了对达芬奇机器人的国产替代。海外方面,MP1000 已在欧洲、亚太、中东、非洲及南美洲的 14 个境外司法管辖区获得注册批准。

精锋医疗管线

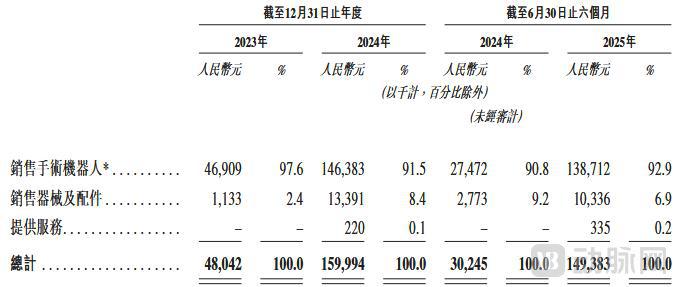

商业化的进展与市场准入高度同步。2023 年、2024 年及 2025 年前 6 个月,精锋医疗分别取得 0.48 亿元、1.60 亿元及 1.49 亿元营收,同比增速 233.03%、393.91%,在高速成长期间进入二级市场。

收入构成方面,2025 年上半年精锋医疗以手术机器人销售为主(1.39 亿元,占比 92.9%),器械及配件销售为辅(1034 万元,占比 6.9%)。区域划分上,中国市场收入 8869 万元(占比 59.4%),欧盟市场 2432 万元(16.3%),其他国家 / 地区 3638 万元(24.3%),海外市场贡献近四成收入,全球化布局成效初显。

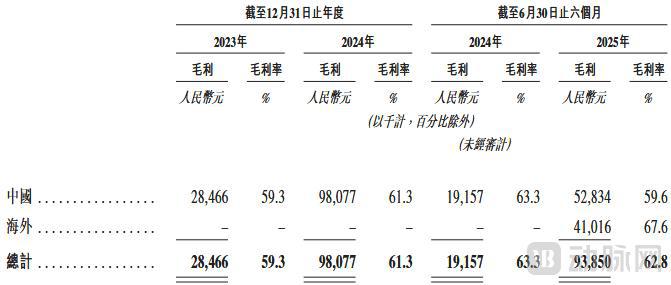

得益于商业化的加速,精锋医疗亏损不断收窄,盈利能力逐步增强。招股书数据显示,精锋医疗 2023 年期内亏损 2.13 亿元、2024 年 2.19 亿元,2025 年上半年亏损降至 8908.7 万元,毛利也由 2024 年的 1916 万元升至 9385 万元。

综上所述,精锋医疗有望在 2026 年打破国产手术机器人悉数亏损的局面,率先扭亏为盈。

85 后博士夫妇领衔

在国内手术机器人赛道中,精锋医疗属于后发先至。2017 年 5 月创立时,国内已经涌现了一批手术机器人,且完成了一定程度的技术积累。

不过,精锋医疗创始人王建辰、高元倩夫妇的技术背景弥补了这一劣势。两人早在天津大学读硕士开始就专注于研究手术机器人研究,先是师从中国著名的机器人专家,中国腔镜手术机器人研究的开拓者,天津大学副校长王树新教授,后又分别公派留学麻省理工学院和哈佛大学继续博士深造。

在 MIT 做联培博士期间,王建辰独立完整地攻克了单孔手术机器人开发技术,因而在精锋医疗创立时,该企业已在手术机器人领域具备了超过 9 年时间的研究经验。

凭借上述技术积累,精锋医疗先后收获了联想之星、红杉中国、祥峰投资、淡马锡、博裕资本、君联资本、社保基金等数十家投资机构的青睐,资本认可度极高。

追赶达芬奇

虽说基本面可观,但精锋医疗毕竟处于商业化初期,营收增速快但整体规模有限,当下很难精准评判它的上限。对于投资者而言,精锋医疗盈利与否并非终极目标,他们真正期望的是国内能够出现一家有能力追赶达芬奇,甚至超越达芬奇的手术机器人企业。

精锋多孔腔镜手术机器人拥有高流畅度、超高清真实色彩图像及低主从延时,器械灵活度达人手 5-7 倍,可防医生手抖、缓解疲劳;其多孔 + 单孔可兼容互换平台,能共用医生控制台和影像系统,提升手术协同效率。

差异化方面,精锋手术机器人通过 5G 技术,帮助巴西巴拉那州当地医疗专家团队成功开展了拉丁美洲境内首例跨城远程动物实验手术,连接了跨越 500 公里的卡斯卡韦尔 CEONC 癌症医院与坎波拉戈 Scolla 外科培训中心,成功为实验猪完成了胆囊切除手术。手术两地间双向通讯距离超过 1000 公里,双向网络延迟仅 10 毫秒,整个手术过程流畅无卡顿。

2025 年 9 月底,精锋手术机器人还完成了一场获得吉尼斯纪录认证的“最远距离远程机器人手术”世界纪录。该手术由巴西和科威特双方的专家共同完成双向的远程机器人经腹腹股沟疝修补术(TAPP),认证距离为 12034.92 公里。

面对达芬奇在国内市场的优势,精锋医疗主打的还是低价策略。精锋医疗的多孔腔镜手术机器人定价约 1500 万元,比直觉外科的第四代达芬奇 Xi 手术系统便宜 30% — 50%,在机械臂精度和滤抖算法上逼近达芬奇水平。

精锋医疗、直觉外科腔镜手术机器人部分参数对比

考虑实际开机情况。直觉外科 2025 年上半年耗材及配件收入为 28.418 亿美元,以单次开机 2.5 万元耗材 + 配件费用进行估算,达芬奇单台设备月开机次数约为 13.2 次(以历史总装机量估算,实际数据要高不少)。相较之下,精锋医疗累计收入 3.57 亿元,估计交付设备为 24 台,同样标准折算下来单台设备月开机次数约为 17.4 次,临床使用频率已与达芬奇接近。

精锋医疗营业收入来源

目前来看,精锋医疗最为明显的劣势还是在于培训方面。毕竟,全球外科医生接受培训时都采用达芬奇手术机器人进行操作,要改用精锋医疗的设备必然需要付出额外精力重新学习,产生相当大的额外成本。

因此,若医院评估精锋医疗的设备成本 + 学习成本大于达芬奇机器人的设备成本,精锋医疗又不能在技术层面给予额外的支持,那么很难在市场之中与达芬奇机器人直接竞争。

从招股书公布的内容看,精锋医疗正着力攻克这一短板。截至 2025 年 8 月,精锋医疗已在 8 个中国主要城市建立了 9 个培训中心,并计划在未来 2~3 年加速与顶尖医院的合作,在全球新建约 20 个地区培训中心。

虽说比起跨国企业还有差距,但也够用。补全了培训这一块,精锋医疗才算建完整生态,争取到了与达芬奇抗衡的可能性。

半年时间,海外营收占到 40%

既然正面交锋短期内难以取得优势,那么寻找中美之外的第三极自然成为精锋医疗当下的最优解。

实际之中,精锋医疗的出海实在强势。在 2025 年前,精锋医疗的海外收入还是一个“ 0 ”,到了去年上半年却已签下 72 台订单,收获超 6000 万营收,占到了总收入的 41%,且 67.6% 的毛利率高了国内业务整整 8 个百分点。

精锋医疗国内外收入毛利对比

这些出海的产品主要流向欧盟国家,如波兰、西班牙、意大利等,既有配置高端设备的能力,又有大量未被开拓的需求。

欧盟以外,日、韩、中东、非洲、南美也在精锋医疗的出海计划中。日、韩地理上距离我国较近,经济上发达且双边贸易额大,是大多数中高端器械出海的首要选择,精锋医疗自然不会落下。

日本市场方面,精锋医疗预计将于 2026 年第一季度向 PMDA 提交注册申请;韩国同样也会在第一季度递交 MFDS,以临床评估方式取得这些市场的必要监管批准。

另一个潜力市场是南美的巴西,该国在医疗设备方面投入较大,CT、MR 保有量与国内接近,可能成为精锋医疗未来的重要收入增长点。

但也需注意,精锋医疗现有的出海体量同样具备增长快但体量小的局限,还不足以触动直觉外科、美敦力等跨国龙头的整体布局。

这波出海中,精锋医疗完全借助于代理的方式进行销售,那么未来是否会深度参与供应链的构建,是否在其他国家建厂推动本土化,如何在全球网络中设置培训网络,仍需拿到新一轮资金的精锋医疗一一作答,展现自己在全球竞争中的真正实力。

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6