近日,证监会对绝味食品、及相关责任人处以合计850万元的罚款,原因系公司在2017年至2021年期间少计加盟门店装修业务收入超7元,公司也因此戴上“ST”帽子。

在此期间,绝味食品历经三家保荐机构,包括海通证券、华融证券、中金公司,而会计师事务所均为天职国际会计师事务所,且连续多年出具出具标准无保留意见,相关机构是否履职到位?是否应当立案调查?

作为休闲卤味龙头,绝味食品的规模要远超周黑鸭、煌上煌,但伴随着经济不景气以及竞争加剧等因素,公司业绩在去年及今年上半年均录得下滑,面临着经营挑战,后续能否冲出重围,尚有待时间验证。

少计收入超7亿元,机构扮演什么角色

10月1日,绝味食品股份有限公司(绝味食品;ST绝味)披露《行政处罚决定书》,中国证券监督管理委员会湖南监管局正式对公司财务造假作出处罚,责令改正,给予警告,并处以400万元罚款。

另外,时任董事长兼总经理戴文军、时任财务总监彭才刚、时任董事会秘书彭刚毅均被给予警告,并分别被处以200万元、150万元、100万元罚款,相关当事人要在收到处罚决定书之日起15日内,将罚没款直接汇交国库。

整个事件的流程是怎么样的?

据短平快解读了解,2024年6月7日,因涉嫌信息披露违法违规,中国证监会决定对绝味食品连,在8月15日下发《立案告知书》。时隔一年多,证监会调查尘埃落定,并在9月19日向公司下发《行政处罚事先告知书》。

经查明,绝味食品在2017年至2021年期间,各年度报告未如实披露营业收入,公司未确认加盟门店装修业务收入,导致年度报告少计营业收入,占对应年度公开披露营业收入的比例分别为5.48%、3.79%、2.20%、2.39%、1.64%。

根据当年营业收入测算,绝味食品五年期间少计收入超7亿元,约7.24亿元,显然并非是一笔小数目,公司及直接责任人被合计罚款850万元并不冤枉。

据披露,戴文军知悉公司实际管理加盟门店装修业务,未对加盟门店装修业务进行规范管理,未将其纳入到上市公司经营、核算体系,并在2017年至2021年年度报告上签字,是直接负责的主管人员,而彭才刚、彭刚毅分别在2017年至2019年度报告、2017年至2020年度报告签字,是其他直接责任人员。

自9月23日起,公司股票由“绝味食品”变更为“ST绝味”,公司称相关年度报告财务指标存在虚假记载,但未触及本规则第9.5.2条第一款规定情形,前述财务指标包括营业收入、利润总额、净利润、资产负债表中的资产或者负债科目”等相关规定,公司股票将被实施其他风险警示。

实际上,绝味食品面临的问题远远不止于此,累计少计超7亿元的收入,后续或将面临税务部门的核查,补缴相关税务费用以及相关罚息。另外,因为该事件导致公司股价大跌,致使投资者亏损,或将面临投资者索赔。

截至9月30日,绝味食品股东总人数为5.6万户,人均持股金额14.63万元;截至中报,持股机构为92家,累计持有3.38亿股。

绝味食品上市时间为2017年3月,这意味着公司自上市之日起,连续多年少计收入,相关的保荐机构以及会计师事务所难辞其咎。

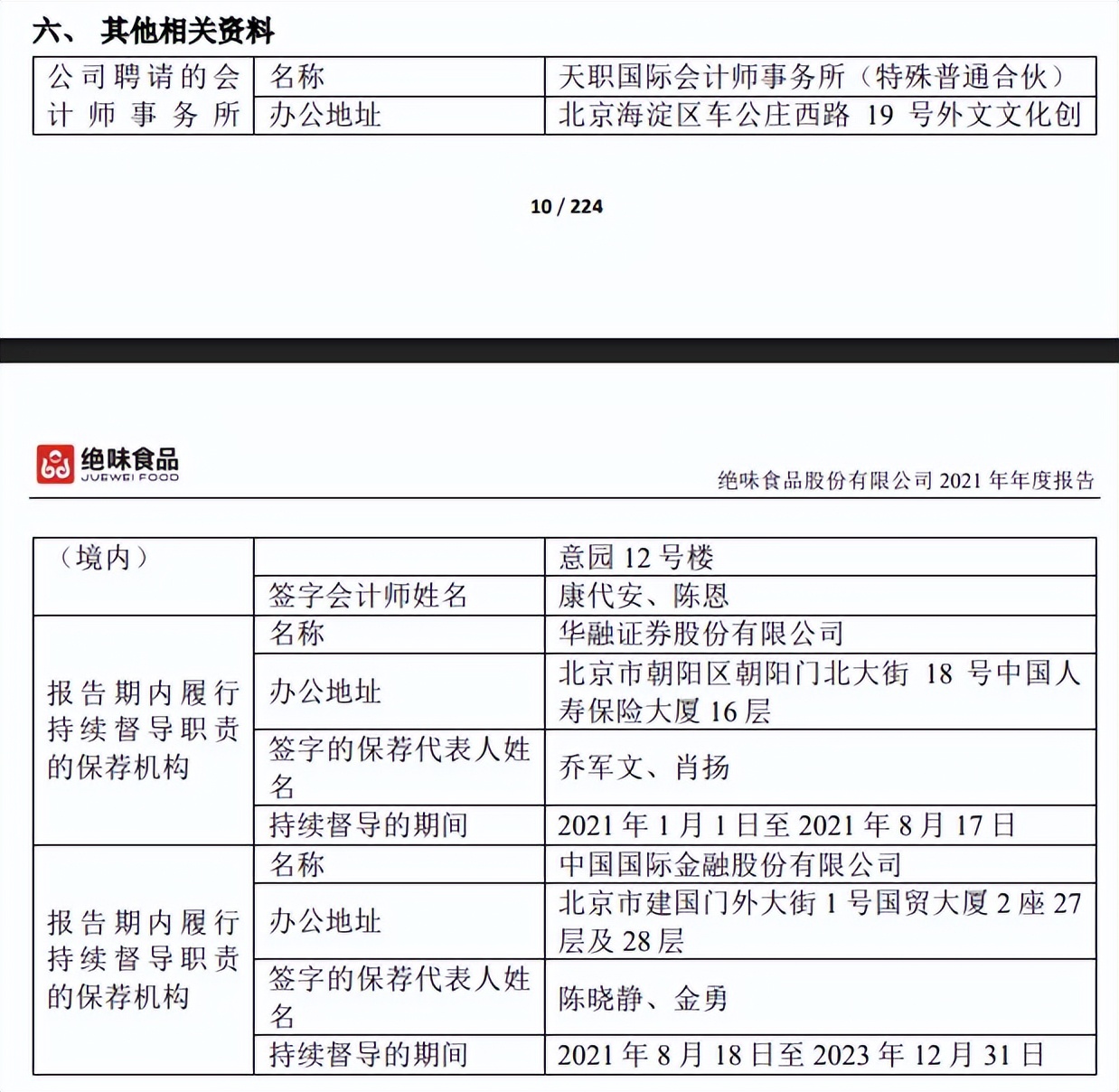

2017年3月至2019年2月,绝味食品履行持续督导职责的保荐机构是海通证券,签字的保荐代表人是汤金海、武璟;2019年2月至2021年8月,保荐机构是华融证券,签字的保荐代表人包括乔军文、陈哲、肖扬;2021年8月至今,保荐机构是中金公司,签字的保荐代表人是陈晓静、金勇。

2017年至今,绝味食品聘用同一家会计师事务所——天职国际会计师事务所(特殊普通合伙),而事务所均为公司财务报表出具了标准无保留意见的审计报告,签字会计师包括傅成钢、康代安、张宇辰、陈恩。

财务造假期间更换三家保荐机构,这些保荐机构是否履行了持续督导的义务?而天职国际会计师事务所连续多年出具标准无保留意见,容易对投资者投资造成误导。

上述机构是否该对绝味食品财务造假负责?证监会是否应该对相关机构进行立案调查?投资者又该如何维护自身正当权益?

营收、净利双降,门店锐减

作为休闲卤味龙头,绝味食品上市以来的收入连续多年保持增长,利润端则波动较大,2024年录得营收、净利双降的成绩,分别为62.57亿元、2.27亿元,同比分别大幅下滑13.84%、34.04%,公司在年报中称由于市场竞争加剧所致。

据短平快解读了解,今年上半年,绝味食品业绩继续双降,营业收入、归母净利润分别为28.2亿元、1.75亿元,同比分别大幅下滑15.57%、40.71%,公司在财报中指出面临宏观消费环境承压与行业竞争加剧的双重挑战。

分季度来看,公司业绩表现更差,营业收入分别为15.01亿元、13.19亿元,同比分别下滑11.47%、19.8%;归母净利润分别为1.2亿元、0.55亿元,同比分别大幅下滑27.29%、57.64%,显然公司并未摆脱业绩下滑的困境。

对比来看,周黑鸭上半年实现营业收入、归母净利润分别为12.23亿元、1.08亿元,其中收入同比下滑2.94%,净利暴增227.27%;煌上煌实现营业收入、归母净利润分别为9.84亿元、0.77亿元,其中收入同比下滑7.19%,净利同比增长26.9%。

作为鸭脖龙头的绝味食品,经营韧性显然不如周黑鸭、煌上煌两家同行,业绩的下滑固然有外界因素影响,但内部因素显然同样不可忽略。

截至2024年末,绝味食品以全国销售网络为基础,在全国范围内建立了21个生产基地(含3家在建),以生产基地为中心,300-500公里最优冷链配送距离为半径辐射市场,保证了“当日订单,当日生产,当日配送,24小时开始售卖”。

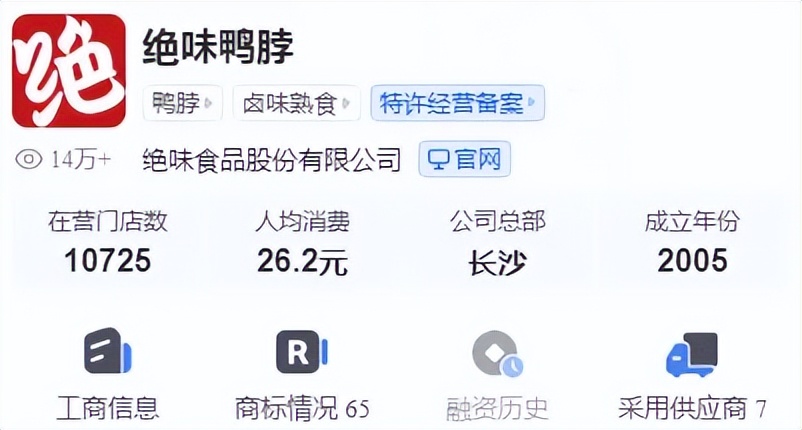

实际上,公司近年来业绩快速增长是与门店与日俱增有关,2022年末至2023年末,国内门店分别为15076家、15950家,不过公司并没有披露去年及上半年的门店数据。

根据第三方平台窄门餐眼,截至10月15日,绝味鸭脖在营门店仅10725家,显然变动较为猛烈,也是去年及上半年业绩大幅下挫的关键因素,若未能改变现状,预估业绩仍将进一步下探。

一直以来,卤制食品销售是公司收入重头,上半年占比近85%,实现收入23.4亿元,同比减少4.68亿元,降幅16.67%。

作为行业龙头,绝味食品近年来一直在探索第二增长曲线,积极投资餐饮行业,包括四川廖记、江苏和府、幺麻子等品牌,不过相关投资就目前而言是弊大于利,反而成为了拖累,例如2020年至2024年,除了2021年带来2.24亿元的投资收益之外,其余年度的投资收益均为亏损,2020年损失1.01亿元,近三年分别损失0.94亿元、1.16亿元、1.6亿元。

今年上半年,公司投资收益为1900.18万元,同比增长684.3%,但下半年能否保持收益尚有待时间验证,而2020年至2024年期间的第四季度,投资收益均录得大额损失。

好消息是,虽然去年及上半年均录得业绩下滑,但绝味食品的基本面还是较为稳定,期末资产负债率仅26.29%,货币资金、交易性金融资产合计11.95亿元,能够覆盖短期负债、一年内到期的非流动负债,金额分别为5.93亿元、2.38亿元,合计8.31亿元,资金实力雄厚意味着公司能够做更多探索,当然也不允许公司多次战略失误了。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6