肆拾玖坊十年迷思:从众筹神话到资本退潮,张传宗的目标都未达成

导读:5000 店目标“腰斩”,肆拾玖坊成酱酒热退潮后的裸泳者?

文 | 新消费财研社

2015 年 4 月,联想前高管张传宗在朋友圈写下“别人临渊羡鱼,我们退而结网”的创业宣言,携手 48 位商界精英众筹 550 万元创立肆拾玖坊,试图用互联网思维重构传统白酒行业。

从 IT 领域跨界白酒行业,张传宗将互联网思维注入传统酿酒业,构建了独特的“三级众筹”体系:49 位创始人组成核心“总舵”,每位股东发展 108 家“分舵”,每家分舵再招募 200 名二级股东,最终形成覆盖全国的销售网络。

这种带着江湖气息的模式让肆拾玖坊快速崛起,估值一度高达 80 亿元。

2025 年是肆拾玖坊创立十周年,这家曾被誉为“白酒新物种”的企业却面临着注册资本腰斩、门店扩张停滞、估值徘徊不前的尴尬局面。备受质疑的“类传销”模式,让肆拾玖坊在传统白酒行业划出一道独特轨迹,却也陷入难以突破的成长困境。

模式神话的诞生与反噬:

裂变 10 万股东依然难摘“类传销”标签?

肆拾玖坊的商业模式,曾被视为“ IT 思维对传统白酒的降维打击”。与传统酒企依赖经销商层级分销不同,张传宗将互联网行业的“众创”基因注入白酒赛道,构建了独特的“总舵 - 分舵 - 堂口”三级众筹体系。

肆拾玖坊创始人、CEO 张传宗

这种模式的核心是利益捆绑,合伙人既是投资者、销售者,也是品牌传播者,通过拿货分红、招商返佣、股权收益等多重激励,构建“形散神不散”的事业共同体。

49 位创始人组成核心总舵,每位股东可发展 108 家分舵,每家分舵再招募 200 名二级股东,形成覆盖全国的销售网络。这种带着江湖气息的模式迅速奏效,到 2024 年,肆拾玖坊的合伙人已从 49 人裂变为超 10 万,覆盖全国 2000 余家门店、近 5000 个终端,2020 年销售额一度突破 20 亿元。

资本的嗅觉总是敏锐的。2021-2023 年,肆拾玖坊连续完成 A、B、B+ 轮融资,凯辉基金、保乐力加旗下基金、CMC 资本等知名机构先后入局,其中 B 轮融资由 CMC 资本独家投入 6 亿元。贵州省新动能产业发展基金的增资入股更被视为其获得地方政府背书的重要标志。

然而风光背后,肆拾玖坊商业模式的争议一直如影随形。

根据肆拾玖坊的规则,参与者需缴纳“ 1 万元押金、1 万元买货”才能获得众筹资格,形成“众筹给低价,二级众筹加价卖”的层级体系。

一位分舵股东透露,拿货越多分红比例越高,上级可以分下级的拿货提成,股东拿货有内部价,销售差价全部归属股东。这种模式几乎精准命中《禁止传销条例》界定的“入门费”和“拉人头”特征,尽管张传宗辩称只是“乍一看挺像传销”,却难以消除外界疑虑。

模式的反噬在后期逐渐显现。十万合伙人构筑的网络曾是快速扩张的护城河,最终却演变成难以突破的圈层壁垒。

随着酱酒热潮退去,消费者回归理性,靠人脉圈层维系的销售体系出现松动。香颂资本董事沈萌指出,作为酒类经销企业,肆拾玖坊的销售额应该只是流水,收益率不高。更关键的是,这种模式将销售压力层层转嫁,最终所有库存都压在了终端门店身上,导致终端活力衰竭。

产能迷局:

资本狂欢后的质量拷问

在近年来快速扩张的同时,肆拾玖坊的产能短板日益凸显。

为弥补这一劣势,公司采取了激进的扩张策略,宣称将所有的利润和可以调动的资金全部投向茅台镇,先后收购鹏程、茅泉、郦城、国联四家酒厂,又于 2022 年启动投资 50 亿元的兰家湾万吨酿酒基地项目。按照规划,该项目一期实现 5000 吨产能,二期建成后总产能将达 1.2 万吨,彰显了肆拾玖坊在茅台镇核心产区建立产能壁垒的野心。

然而,这场产能豪赌很快遭遇现实的拷问。

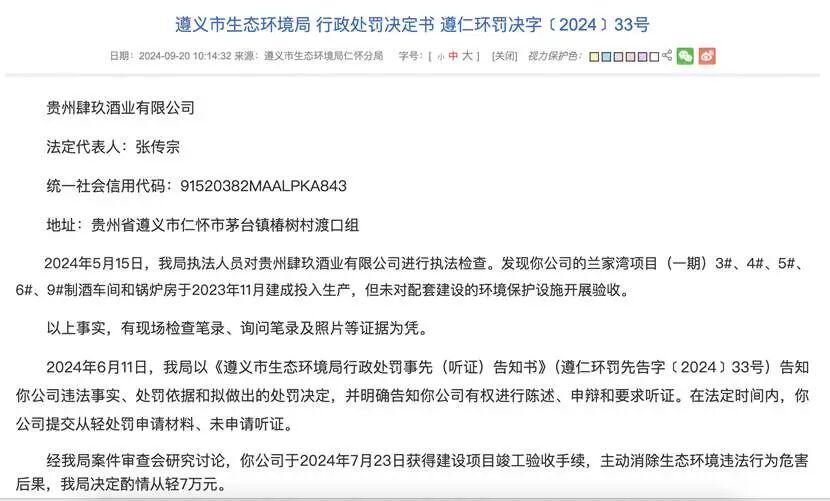

2024 年 9 月,遵义市生态环境局对贵州肆玖酒业有限公司作出行政处罚,认定兰家湾项目“未对配套建设的环境保护设施开展验收即投入生产”,违反《贵州省赤水河流域酱香型白酒生产环境保护条例》,处以 20 万元罚款。尽管公司随后完成验收手续获得从轻处罚,但这一事件暴露出其在快速扩张过程中对合规性的忽视,也增加了项目的隐性成本。

更值得关注的是肆拾玖坊产能扩张与实际经营的严重失衡。以 2020 年 20 亿元的销售额计算,其 50 亿元的产能投资显然入不敷出,即便加上对外融资仍存在巨大资金缺口。

爱企查信息显示,2024 年底,肆拾玖坊电商注册资本由 7.5 亿元减至 3.65 亿元,这一动作被解读为缓解资金压力的无奈之举。有业内观点认为,重资产投入与轻资产运营的矛盾,让肆拾玖坊陷入了两难。

此外,肆拾玖坊的产能建设还面临着酱酒工艺特性带来的时间考验。

公开资料显示,优质酱香型白酒从投料到成品需 5 年周期,而肆拾玖坊官网披露的生产周期为“一年生产、三年至五年存放”,较传统工艺有所缩短。

业内专家指出,兰家湾一期项目 2023 年 11 月才完工,即便按最短周期计算,其自有产能产品也要到 2027 年后才能批量上市,这意味着未来两年肆拾玖坊仍需依赖外部采购基酒,品质稳定性难以保证。

肆拾玖坊产能建设的阵痛如今仍在持续。兰家湾项目二期工程何时启动尚无明确时间表,而已投入的 30 亿元能否转化为市场竞争力存在不确定性。有行业观察人士指出,在酱酒行业去泡沫的过程中,肆拾玖坊需要的是收缩战线、聚焦品质,但前期的重资产投入恐怕使其难以转身。

行业周期下的生存实验:

门店扩张不及预期,百亿目标渐行渐远

肆拾玖坊的十年,恰好经历了一轮完整的酱酒行业周期。数据显示,中国酱酒销售额从 2015 年的不足 500 亿元增长到 2020 年的 1550 亿元,五年间年复合增长率达 25.4%,肆拾玖坊无疑是这波红利的最大受益者之一。

2015 年公司成立时正值酱酒周期低谷,随后赶上 2017-2021 年的酱酒热潮,销售额飙升至 20 亿元,完美踩中行业风口。

但行业周期的逆转来得猝不及防。随着“酱酒热”退潮,茅台镇酱酒产能严重过剩,政府加大对贴牌酒的整顿力度,一大批中小酒厂和贴牌商被淘汰出局。行业集中度快速提升,资源向头部企业聚集,这让既非传统巨头又非区域强势品牌的肆拾玖坊陷入尴尬境地。

张传宗曾放言“十四五期间冲击千亿市值”,提出到 2025 年将实现年产能 5 万吨、销售收入超 100 亿元,并完成上市。

但现实情况并不乐观。以 2020 年 20 亿元的销售额计算,若肆拾玖坊要在 2025 年达到百亿营收的目标,其年复合增长率要接近 40%,而这并非易事。目前的酱酒企业中,营收在百亿级别的牌并不多,除茅台外,仅有习酒、国台和郎酒。

与此同时,肆拾玖坊的门店扩张计划也似乎有所停滞。张传宗曾表示到 2022 年底门店数量将达到约 3000 家,到 2025 年要建立 5000 间新零售专卖店。但在肆拾玖坊近日举办的“十年拾阶而上”活动透露出的信息可知,目前公司在全国有 2000 多家新零售体验店,远未达到预期目标。

市场竞争的加剧也暴露了肆拾玖坊的品牌短板。在商务宴请、礼品等核心消费场景,品牌知名度不足使其难以满足中年消费者的“面子需求”。尽管其主打产品定价在百元区间,限量产品又以高溢价满足圈层认同,但这种“大众价格 + 小众特权”的组合反而模糊了品牌定位。

年轻化转型同样步履维艰。目前酱酒主力消费群体仍是中年男性,而 Z 世代对肆拾玖坊刻意营造的“侠义文化”兴趣寥寥。虽然公司试水“酱酒 + 潮流”联名,但尚未形成爆点,肆拾玖坊的品牌叙事未能很好的形成代际传递。

近年来,肆拾玖坊资本层面的压力也在日益显现。肆拾玖坊在胡润全球独角兽榜单中的排名逐年下滑,从 2021 年的 745 名跌至 2024 年的 1051 名,估值仅从 70 亿微增至 78 亿。按照张传宗最初的规划,2025 年公司不仅要实现百亿营收,还要完成 IPO,但从目前情况看这一目标已基本落空。

面对困境,肆拾玖坊也在寻求转型之路。2024 年,肆拾玖坊启动 4.0 战略,提出“文化引领、平台赋能、深化经营”,签约杨丽萍为代言人,并尝试“酱酒 + 文旅”“酱酒 + 金融”等跨界模式。在十周年庆典上,肆拾玖坊宣布要打造一个线上版肆拾玖坊,并中央直播间首次亮相。据悉,公司计划结合抖音本地生活,打造线上 IP 矩阵,打造“千店共创、千店直播”的线上生态。

随着行业从狂热回归理性,肆拾玖坊的“三级众筹”模式已然触达天花板。十万合伙人构筑的网络曾是它的护城河,如今却可能成为难以突破的圈层壁垒。如今茅台镇的赤水河依旧奔流,但肆拾玖坊的“理想江湖”已悄然转向。当“千店直播”的号角吹响,这家曾颠覆行业却又备受争议的“白酒新物种”,正试图用流量改写生存剧本。

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6