近日,月系融担遭到媒体、自媒体大量报道,《读懂数字财经》通过黑猫投诉相关投诉内容发现,一款名为刺猬钱包的App比较符合月系融担的特点。

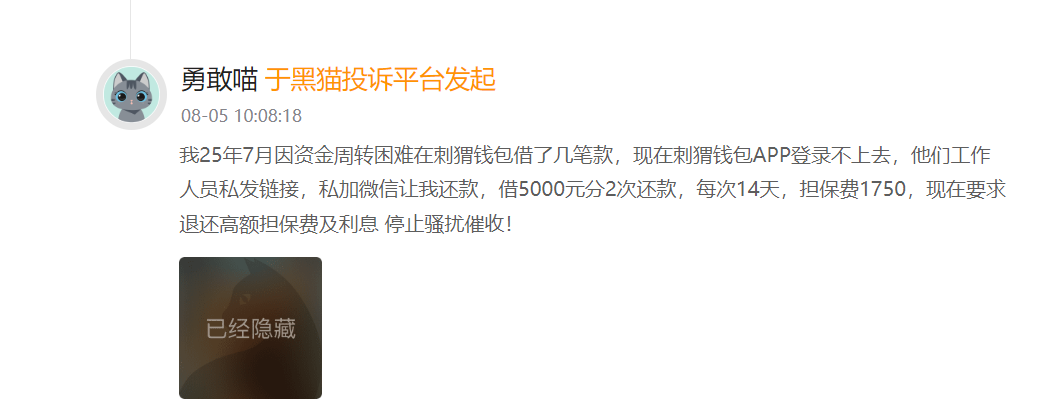

8月5日,一名用户在黑猫投诉内容称:其7月在刺猬钱包“借5000元分2次还款,每次14天,担保费1750(元)”。该用户还提及“现在刺猬钱包APP登录不上去”。

该用户投诉并非孤例,该平台多个用户投诉内容均为“收取高额担保费”相关,以及App无法打开。

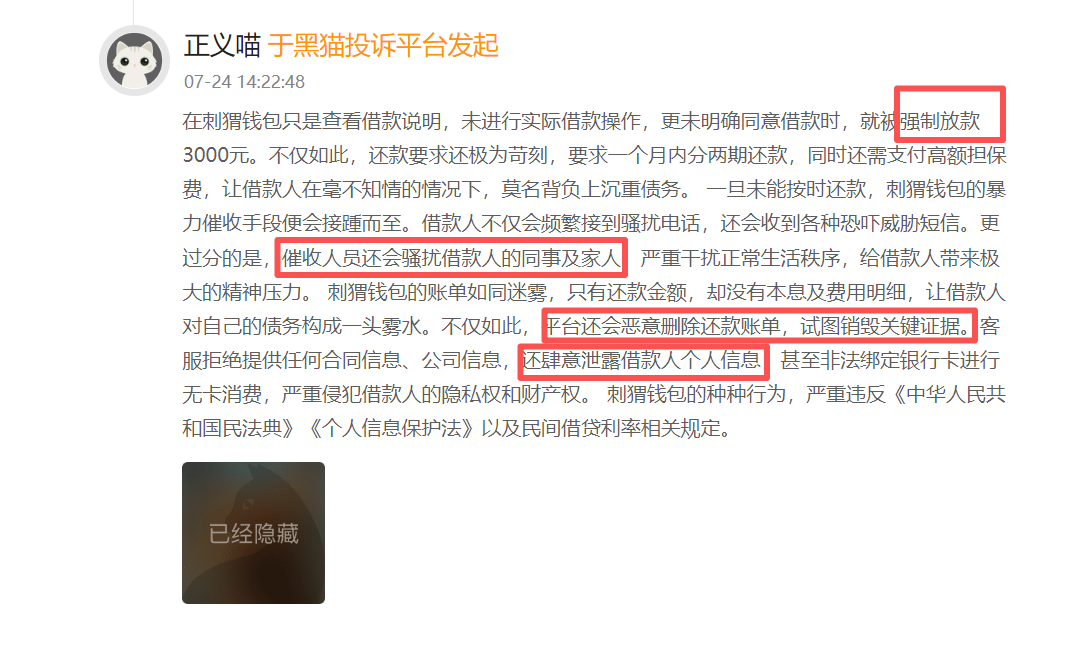

除了上述投诉中提到的问题之外还有用户投诉内容提及“强制放款、泄露个人信息、恶意删除还款单”等诸多问题。

相比于近期频频见诸报道的“月系融担”,这类超短期、超高息费的产品曾有一个更响亮的名字:714高炮。其中“714”是指“借款期限为7天或14天”,高炮是指“高利息网络贷款”。714高炮的重点不在于借款期限是7天还是14天,而在于利率是否过高。

2019年最高法印发的《关于进一步加强金融审判工作的若干意见》规定:“金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际为由,请求对总计超过年利率24%的部分予以调减的,应予支持”。而民间借贷利率上限则是4倍LPR。

若用户投诉的借5000元28天担保费1750元为真实情况,意味着即使担保费外无额外利息,该笔借款的融资成本都已超过400%。

而一般月系融担平台资金并非来自于金融机构,也就是说约束他们的可能不止是利率上限的问题。

2019年最高法等还印发了《关于办理非法放贷刑事案件若干问题的意见》(下称《意见》),其中提到“违反国家规定,未经监管部门批准,或者超越经营范围,以营利为目的,经常性地向社会不特定对象发放贷款,扰乱金融市场秩序,情节严重的,依照刑法第二百二十五条第(四)项的规定,以非法经营罪定罪处罚。”

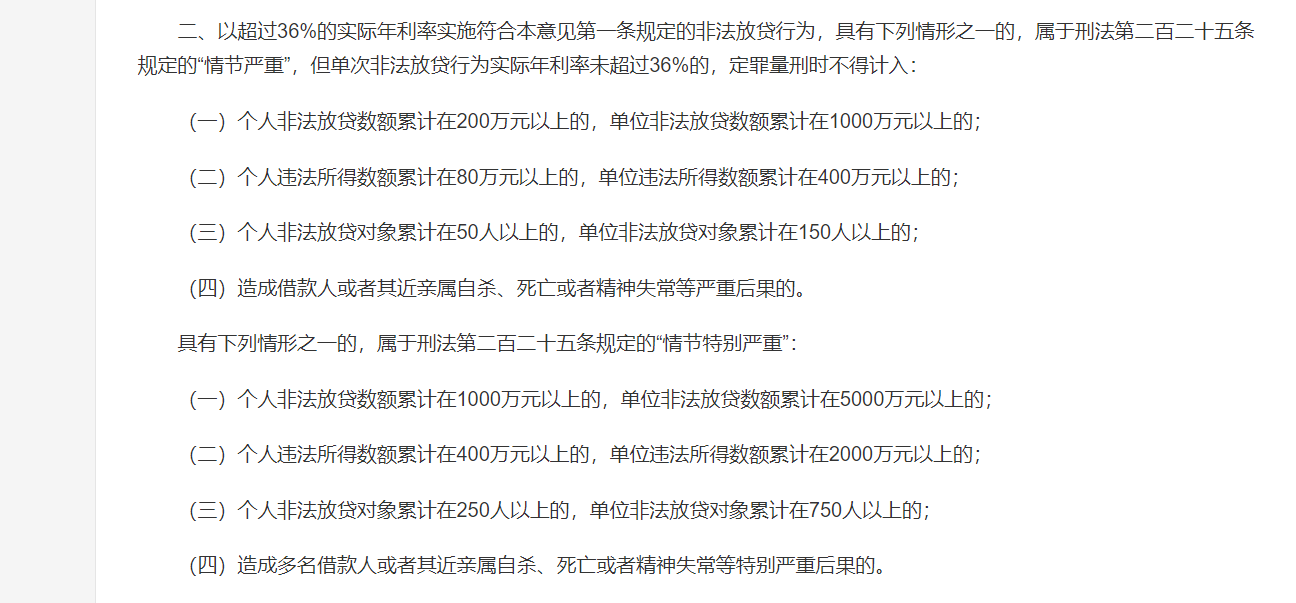

也就是说,月系融担本质上面临的不是“行不行”的问题,也有“刑不刑”的挑战。《意见》中实际年利率是否超过36%,是量刑的重要前提,具体内容如下:

发稿前,《读懂数字财经》希望亲身体验验证借款人投诉内容是否真实、合理,又是否属于“月系融担”范畴,但荣耀、小米等多个应用商店均未提供刺猬钱包下载服务,该App运营主体也已简易注销,无可进行求证的公开渠道。

小米手机应用商店显示内容为“开发者自身原因,暂不提供下载”。

另据《大象新闻》今年6月报道:刺猬钱包App开发商为浙江瑞兽网络科技有限公司(下称“瑞兽科技”)。报道中河南泽槿律师事务所主任付建称,2019年最高人民法院、最高人民检察院、公安部、司法部联合印发的《关于办理“套路贷”刑事案件若干问题的意见》中,明确了套路贷的特征,“刺猬钱包作为网贷集合平台,在用户借款过程中,故意利用合同信息不透明等手段,让用户陷入高额服务费的陷阱,并且存在虚增债务、故意制造违约等套路贷的典型特征,具有套路贷的嫌疑。”

该报道发出后不久,瑞兽科技进行了简易注销。

据天眼查截至本文发稿时的信息所示实控人林慧刚旗下仍有两家公司,分别为浙江刺猬网络科技有限公司、常山县俊驰汽车销售有限公司。

参考文章:《高额担保费:网贷背后的“隐形刺客”丨大象深度》

声明

1. 本文信息源自黑猫投诉、公开报道及工商查询平台,已尽力核实,不保证绝对完整准确,引用内容仅客观呈现。文中对刺猬钱包合规性、法律风险的分析为初步解读,不构成法律意见,具体定性以监管调查或司法裁判为准。

2. 本文不提供借贷决策建议,读者据此行动的风险与损失,作者及发布方不承担责任。相关主体信息若有更新,以官方最新披露为准。

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6