2025年8月14日,全球消费级3D打印龙头创想三维正式向港交所递交招股书,中金公司担任独家保荐人。

这家由四位85后创立的深圳企业,凭借累计出货量27.9%的市占率成为行业标杆,2024年营收达22.88亿元(单位人民币,下文除标注外均同)。

然而,其净利润同比下滑31%、研发费用率低于同行,以及其他新锐友商的强势崛起,为公司未来发展带来挑战。

资本盛宴与竞争暗流并行,这场IPO能否让“全球第一”重回巅峰?

30万起步到70亿估值,深圳本土风投集中赌注

创想三维的创业起步故事,本身就“很草根”“很深圳”。

2014年,陈春、敖丹军、刘辉林和唐京科四位80后年轻人,组建“深圳合伙人”,凑齐30万元,在深圳龙华区20平米的办公室创立创想三维前身博领达。

四人决定把工业级设备4000美元价格带砍至199美元,用平价策略切入海外C端。首款CR-i3套件15分钟完成组装,CR-10以500美元定价在海外众筹月销两万台、累计销量超50万台,奠定“平价+直销”模式。公司以500美元低价打破欧美市场垄断,2019年转型自有品牌“Creality”出海。

2021年,创想三维完成唯一一轮5.085亿元A轮融资,投后估值40亿元,前海母基金、深创投、腾讯创投等深圳本土资本集体入场。2020年至2024年公司累计出货量的全球市占率达27.9%。

2025年7月,长城战略咨询发布《GEI中国独角兽企业研究报告2025》,创想三维首次入围独角兽企业榜单,估值10亿美元。

创想三维特色模式为DTC+经销商双轨制,公司自营74家线上门店、2163家经销商,网络覆盖140国,2025年一季度线上收入占比47.9%。

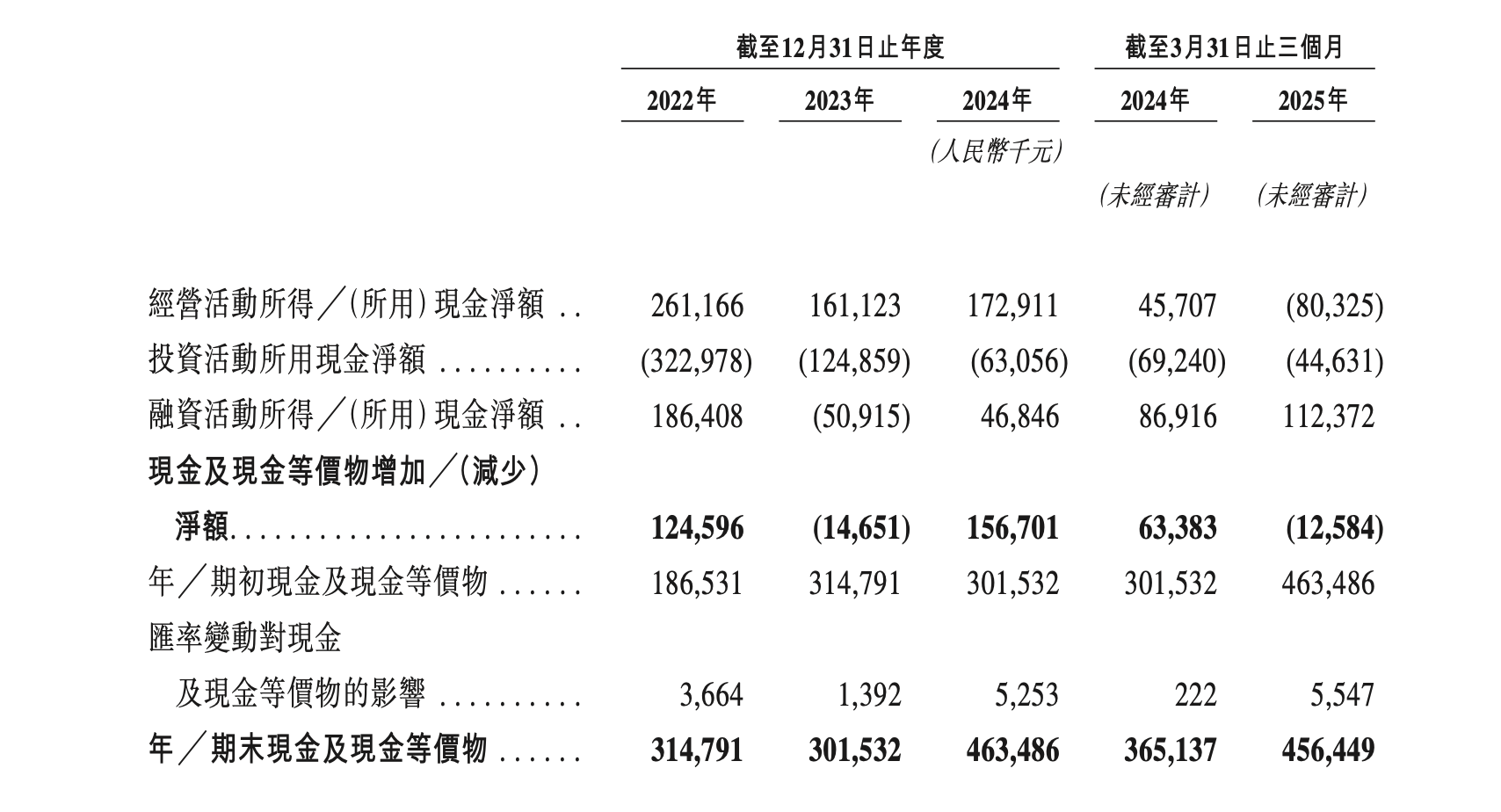

公司股东分红引发关注。2021-2025年公司累计派息3.9亿元,尤其在2025年5月23日公司派息8140万元,虽然公司2025年一季度期末现金及现金等价物已高达45.65亿元,但依然存在 “Pre-IPO” 突击派息的嫌疑,可能是原有股东希望在引入新股东之前尽可能获取回报。

同时,公司股权结构存在隐患,四位创始人合计持股81.98%,但一致行动协议能否长期有效?均分股权或存决策风险。

净利下滑与友商反超,3D打印龙头对垒难掩隐忧

创想三维以“低价普惠”策略打开市场,但核心业务正面临严峻挑战。

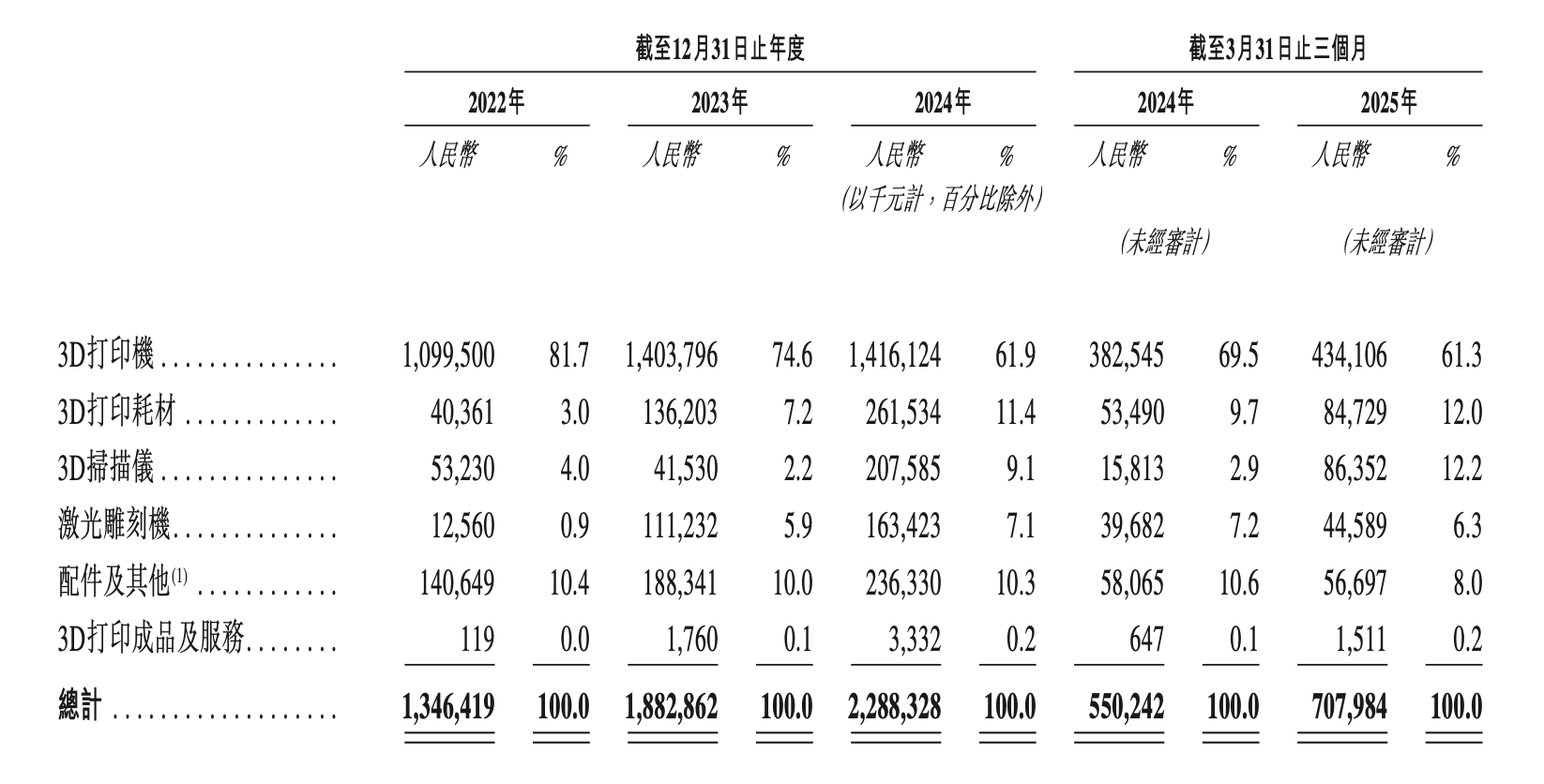

公司产品线覆盖3D打印机、耗材、扫描仪、激光雕刻机与社区平台“创想云”。2022—2024年,3D打印机收入占比由81.7%降至61.9%,扫描仪与雕刻机合计占比升至近三成,成为第二增长曲线。

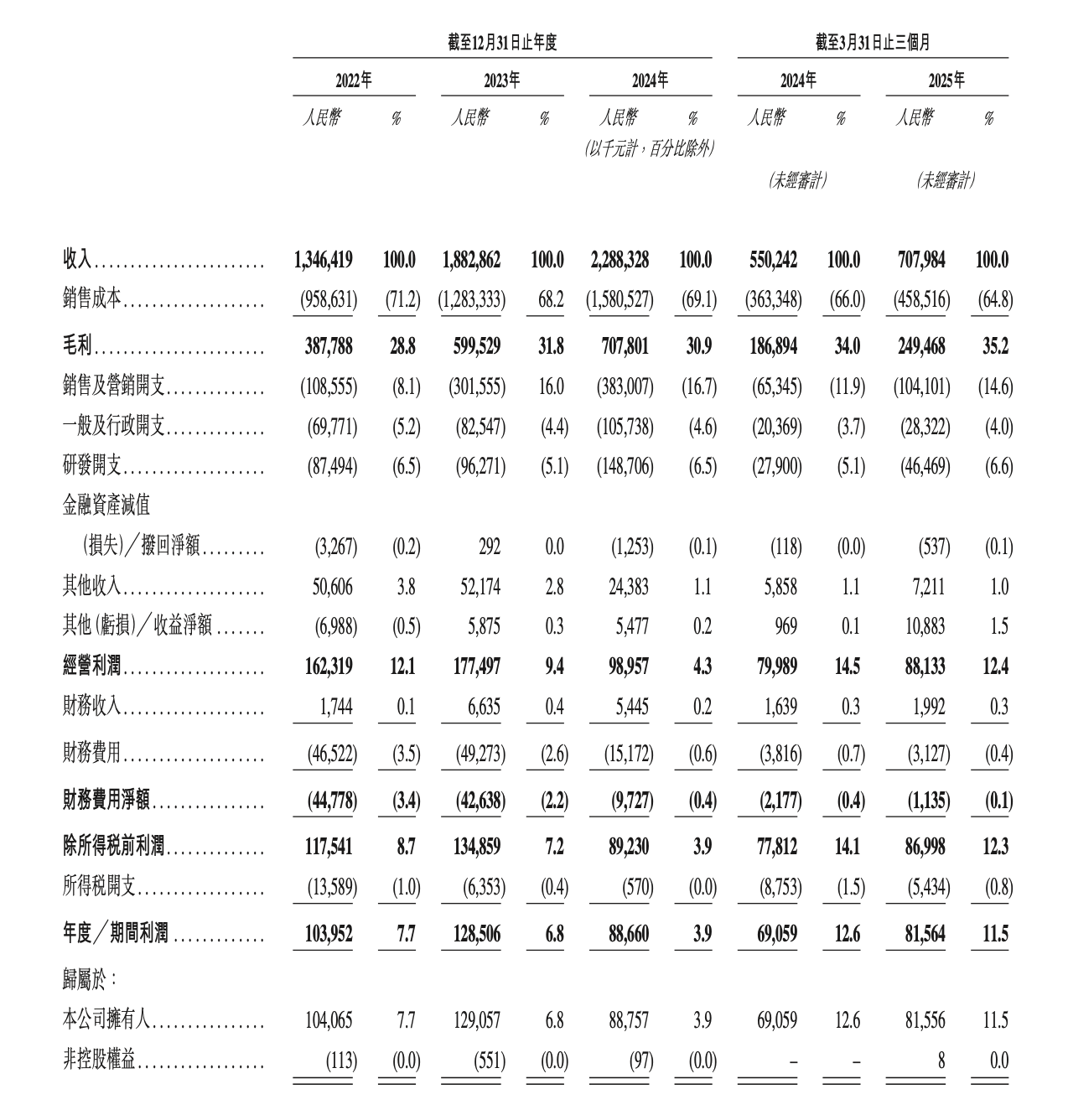

同时,从财务表现来看,营收增速较快,但存在增收不增利的现状。公司期内营收年化增速30.4%,2024年公司营收达22.88亿元(同比+21.5%),但净利润却下滑31%至8866万元,净利率由6.8%滑至3.9%。公司今年一季度经营活动所得现金净额也首次出现负值,高达8.03亿元。

数据显示,2024年,按2024年出货量计,创想三维是全球第二大的消费级3D打印公司,市场占有率下滑为16.9%。拓竹科技2024年出货量120万台,市占29%,已反超创想三维的72万台。智能派、纵维立方紧随其后。

同时,公司研发短板明显。招股说明书显示,2024年公司研发费用率仅6.5%,远低于工业级同行铂力特(15.9%)。

目前,公司推动生态布局,打造了Nexbie电商平台和创想云社区,前者在2024年收入占比仅为0.2%,但拓竹的MakerWorld模型库在业内已更为活跃。

募资补研发短板,全球化扩张面临三重挑战

蝙蝠侠、机器人、孔雀头、禅杖、球鞋、牙冠……几十款形态各异、材质逼真的玩具吸引了一波又一波的参观者。这是创想三维的在龙华区总部内展厅一角。

招股书显示,创想三维拟将IPO资金用于研发(占比40%)、海外运营(Nexbie平台)及渠道拓展。但分析者指出,其面临的核心问题不容忽视。

展望未来,公司或存在市场集中度风险,其北美收入占比33.3%,依赖亚马逊平台(回款周期14天),当前的关税政策敏感。

其次是技术迭代压力。在3D打印行业,AI建模、多材料打印等创新技术,均由拓竹、安克创新等主导,创想三维的市场也开始受到对手的侵蚀。 2025上半年中国跨境电商品牌影响力百强榜显示,创想三维的“Creality”品牌排名第15位,落后于拓竹的第12名和安克创新的第2名。

同时,3D打印行业竞争愈发激烈,灼识咨询预测,2029年全球消费级3D打印机出货量将达1340万台,2024-2029年年复合增长率为26.6%,但价格战或持续压缩行业利润,这对本身是消费级3D打印机龙头的创想三维带来机遇也带来重大挑战。

南方+记者 李荣华

【作者】 李荣华

【来源】 南方报业传媒集团南方+客户端

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6