2025上半年首家业绩亏损的券商!中山证券自营同比跌幅达94% 母公司套现22亿

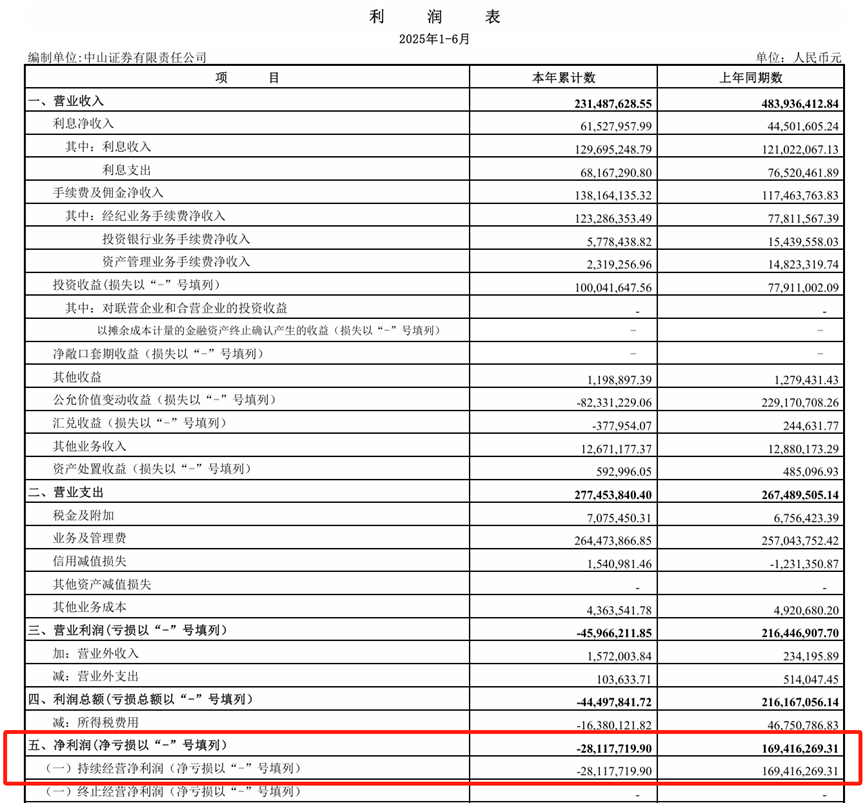

2025年半程刚过,中山证券率先交出了一份亏损的答卷:营业收入2.31亿元;归母净利润亏损2812万元,在已披露半年报的券商中,这也是首家由盈转亏的案例。

信息来源:锦龙股份:中山证券有限责任公司2025年上半年资产负债表及利润表(未经审计)

自营同比跌幅达94%

过去几年,自营业务一直是中山证券的利润支柱。2024年同期,投资收益与公允价值变动收益合计高达3.07亿元,占公司整体盈利的80%以上,几乎凭一己之力将公司从亏损边缘拉回,成为名副其实的“利润发动机”。然而,2025年上半年,这一数字骤降至1771万元,同比跌幅达94%,也直接导致了公司整体由盈转亏。

经纪与利息收入:杯水车薪的增量

在自营失速的同时,经纪业务却取得“亮眼”增长:手续费净收入1.23亿元,同比增长58.44%;利息净收入6,152万元,同比增长38.26%。然而,增量收入仅约4,500万元,尚不足以弥补自营缺口。

值得注意的是,经纪业务的高增长更多源于低基数效应。佣金率持续下行,从千分之三降至万分之一甚至更低,客户交易活跃度虽提升,但对利润贡献有限。利息收入的增长则依赖于融资融券与逆回购规模的扩张,潜在风险不容忽视。

网点收缩:战略收缩还是无奈之举?

面对业绩压力,中山证券选择了“瘦身”。上半年,公司关闭了吉林长春、江苏常州、南京、广东佛山、上海徐汇等地的5家营业部,试图通过缩减线下布局实现“降本增效”。

然而网点收缩的代价显而易见:在二三线城市,营业部是中小券商触达下沉市场客户的重要枢纽;在一线城市,物理网点更是服务高净值客户的关键触点。如何在成本控制与市场拓展间找到平衡点,成为管理层亟待破解的战略难题。

母公司的抉择:套现“盈利子”,留下“亏损子”

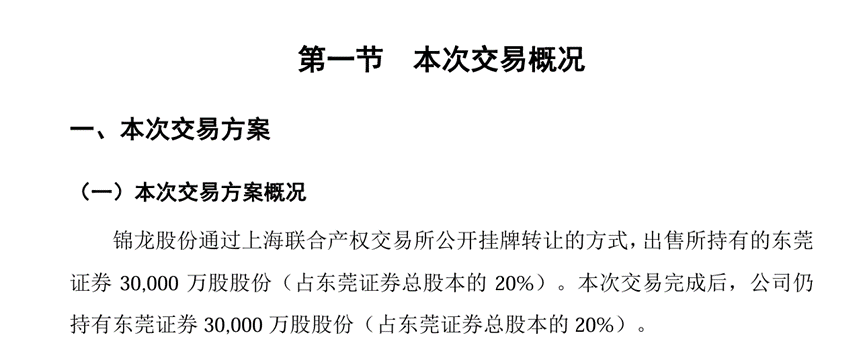

就在中山证券亏损之际,其母公司锦龙股份却通过减持东莞证券3亿股股份,套现22.72亿元,实现投资收益并推动自身扭亏为盈。交易完成后,锦龙股份对东莞证券的持股比例由40%降至20%,而中山证券仍为其并表子公司(持股70.96%)。

信息来源:广发证券股份有限公司关于广东锦龙发展股份有限公司重大资产出售实施情况之独立财务顾问核查意见

这一操作引发了市场关注:为何母公司选择出售盈利稳定的东莞证券,而非继续扶持亏损中的中山证券?从财务角度看,短期套现确实改善了母公司现金流,但长期来看,东莞证券的IPO进程与区域资源优势将逐渐显现,而中山证券却面临资本补充与合规整改的双重压力。

同业对比:区域券商的分化

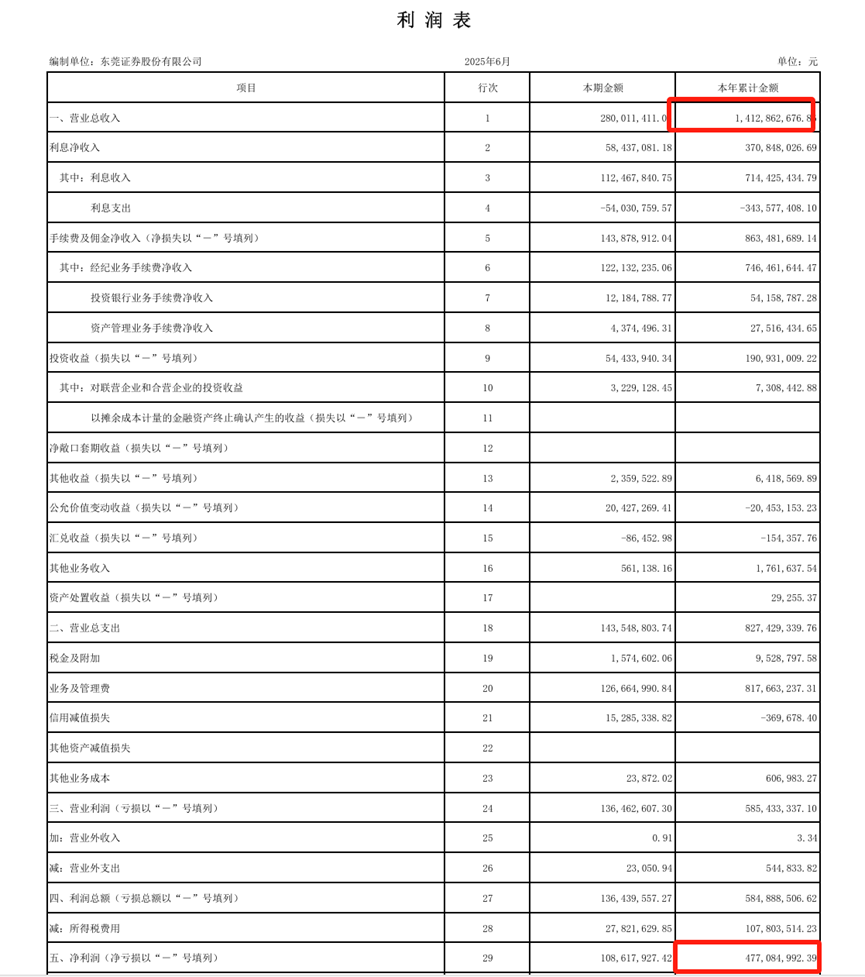

与同为区域券商的东莞证券相比,中山证券的差距愈发明显。2025年上半年,东莞证券营业收入14.13亿元,同比增长38%;净利润4.77亿元,同比增长60%。经纪、自营、投行等业务全面开花,客户基础与融资渠道均优于中山证券。

信息来源:锦龙股份:东莞证券股份有限公司2025年上半年资产负债表及利润表(未经审计)

这一分化背后,是股东背景与区域资源的差异。东莞证券背靠地方国资,深耕珠三角制造业与民间资本;中山证券则受制于民营股东背景,业务拓展受限。更关键的是,东莞证券已在 A 股 IPO 排队序列中,一旦成功上市打开融资渠道,双方的发展差距可能进一步扩大。

中山证券的2025年中期业绩,既是一次高杠杆自营策略的风险教育,也是中小券商在寒冬中自救的缩影。在监管趋严与市场分化的背景下,唯有回归稳健经营、补足资本短板,才能真正走出亏损阴影。

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6