近年来,科大讯飞的经营规模不断扩大,收入屡创新高,但与之成反比,公司的净利润波动较大,净利率下滑明显,一方面,是费用支出增长较快,另一方面则是减值损失侵蚀了利润,今年上半年预计再次录得亏损。

相比较于盈利能力,科大讯飞的债务压力更需要引起关注,虽然近年来均录得正向净利润,但现金流却是逐年减少,这也导致债务压力加大,为了缓解压力,公司自去年开始探索新的融资方式,包括超短期融资券、中期票据等,当然增厚利润才是完美的解决方案。

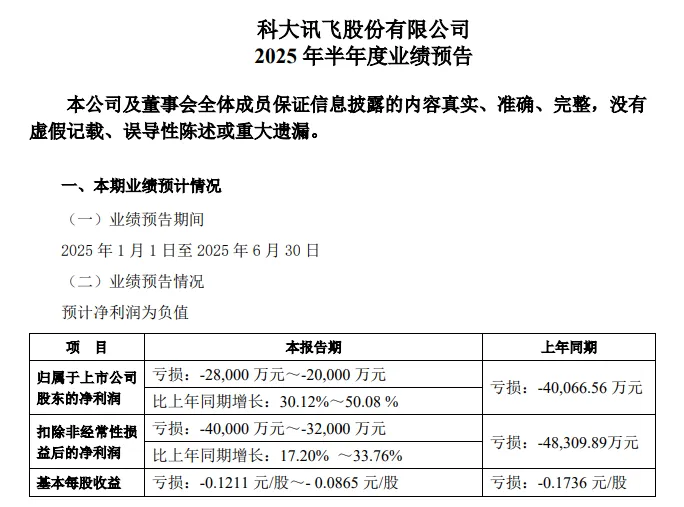

中报预亏不低于2亿元

7月11日,科大讯飞披露2025年上半年业绩预告,预计归母净利润、扣非净利润分别亏损2亿元至2.8亿元、3.2亿元至4亿元,上年同期分别亏损4.01亿元、4.83亿元。

亏损金额以“亿元”为单位,科大讯飞究竟亏在哪里?公司在本次预告中表示,公司积极抢抓通用人工智能的历史新机遇,继续保持面向未来抢占人工智能根红利的战略投入,研发投入占营业收入比重约20%。

以此来看,大额研发投入是导致公司陷入亏损的重要原因,至于更多详情,则需等待中报披露后才能揭晓。

据短平快解读了解,科大讯飞成立于1999年,自成立以来一直智能语音、计算机视觉、自然语言处理、认知智能等人工智能核心技术研究,2008年登陆深交所,成为资本市场的重要参与者。

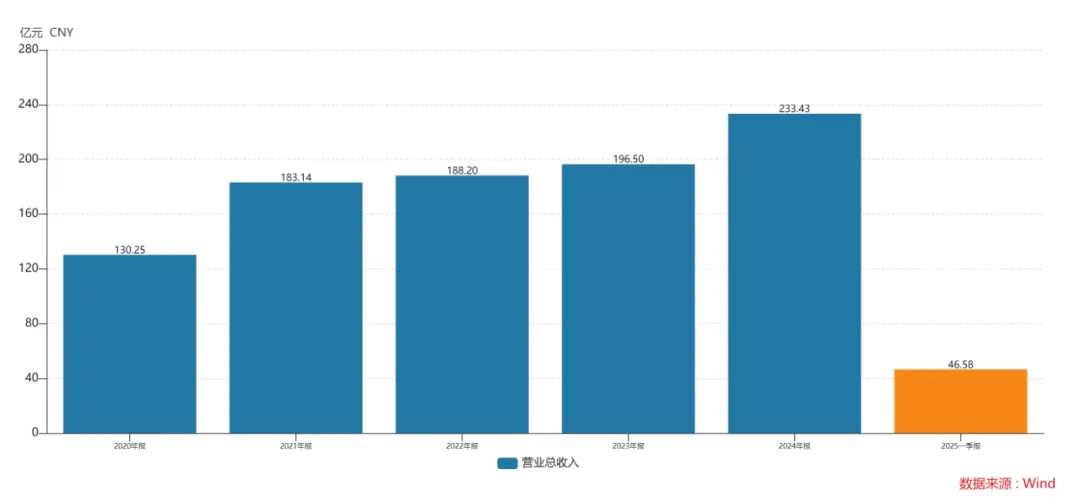

收入连创新高。2019年,科大讯飞收入规模首次超过百亿元,达到100.79亿元,此后五年继续保持增长,分别为130.25亿元、183.14亿元、188.2亿元、196.5亿元、233.43亿元,收入翻番。

虽然公司收入持续保持增长,但却并非保持高歌猛进势头,曾连续两年录得“个位数”增长,具体来看,最近五年同比增速分别为29.23%、40.61%、2.77%、4.41%、18.79%,虽然去年增速重新进入“十位数”,但在近五年中排在第三,与2020年、2021年相差较大。

今年Q1,科大讯飞实现收入为46.58亿元,同比增长27.74%,但业绩预告显示“预计营业收入、毛利较上年同期增长15%-20%”,这意味着Q2收入增速远远不及Q1。

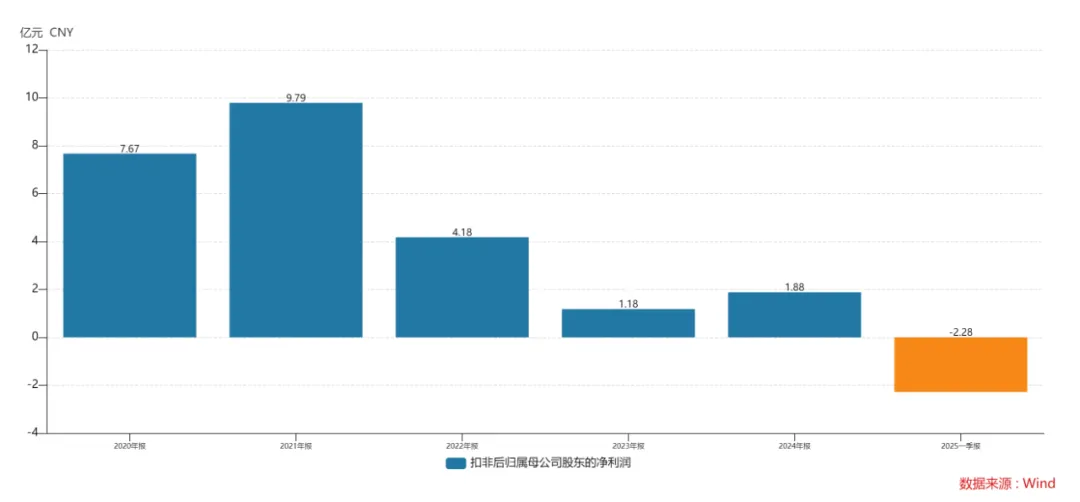

净利走下坡路。虽然科大讯飞近年来收入连增,但归母净利润情况却呈现先增后降态势,2020年、2021年分别为13.64亿元、15.56亿元,后者也是公司的高光时刻,此后三年分别为5.61亿元、6.57亿元、5.6亿元,而2018年为5.42亿元,与期末相差并不大。

主营业务的利润情况则更不容乐观,2020年、2021年的扣非净利润分别为7.67亿元、9.79亿元,此后三年分别为4.18亿元、1.18亿元、1.88亿元,利润总体呈现下滑态势。

收入屡创新高,但赚钱能力不增反降,这种情况对于任何企业而言都不算是好现象,毕竟利润才是王道,显然科大讯飞需要深挖利润下滑的原因,并就此作出改变,才能提升利润。

减值损失逐年扩大

2020年至2024年,科大讯飞的毛利率分别为45.12%、41.13%、40.83%、42.66%、42.63%,总体变动不是很大,近两年更是仅次于2020年,总体向好。

不过,公司的净利率下滑则较为明显,分别为11.07%、8.8%、2.65%、3.12%、2.17%,期末较高点下滑8.9个百分点。

显然,毛利率并非是导致科大讯飞利润大幅下滑的元凶,那么问题究竟出在哪里?

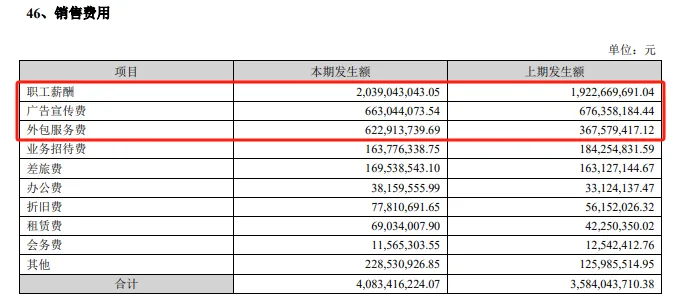

销售费用持续走高。最近五年,科大讯飞的销售费用一路攀升,分别为20.84亿元、26.93亿元、31.64亿元、35.84亿元、40.83亿元,年复合增长率约18%,超过同期收入增速,期末费用率17.49%。

据短平快解读了解,销售费用大头是职工薪酬,2024年为20.39亿元,较2020年的11亿元增长85.42%,期末销售人员3,342人,而2020年为2,915人,仅增加427人,为何职工薪酬能有这种程度的飙升?是否合理?

广告宣传费仅次于职工薪酬,去年为6.63亿元,较2020年增长89.12%,该费用的增长还是比较大的;第三大费用支出是外包服务费,去年为6.23亿元,同比猛增69.46%。

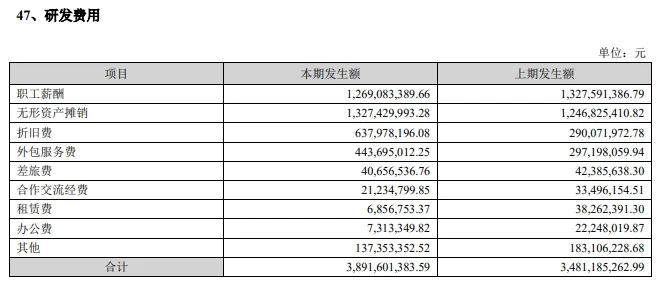

研发费用同样走高。最近五年,科大讯飞的研发费用分别为22.11亿元、28.3亿元、31.11亿元、34.81亿元、38.92亿元,年复合增长率约15%,不及同期销售费用投入,期末费用率为16.67%。

职工薪酬是该费用支出大头,去年为12.69亿元,较2020年9.01亿元增长40.89%,期末技术人员为9,752人,较2020年的6,461人增加3291人,数量远超销售人员,但平均薪酬却是有所不如。

无形资产摊销是该费用另一重大支出,去年为13.27亿元,较2020年的8.56亿元增长55.11%,增幅同样不低,该费用的认定比较复杂。

除了销售费用、研发费用之外,科大讯飞的管理费用同样快速上涨,从期初的8.57亿元上升至期末的14.55亿元,累计增长率69.78%,期末费用率为6.23%,也对利润产生重大影响。

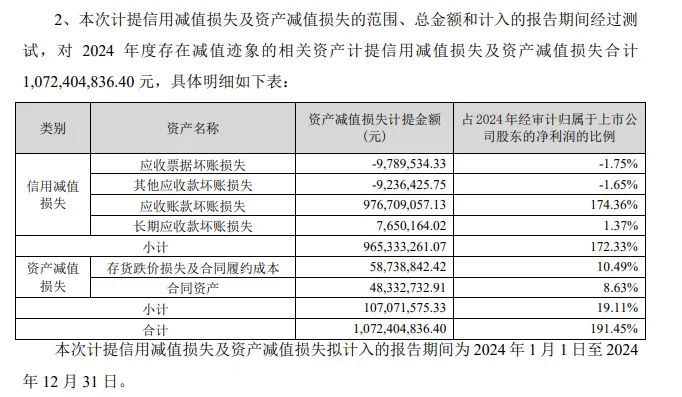

减值损失侵蚀利润。最近五年,科大讯飞的信用减值损失快速走高,分别损失2.99亿元、4.06亿元、6.17亿元、6.77亿元、9.65亿元,同时期的资产减值损失分别为0.38亿元、0.76亿元、0.81亿元、0.85亿元、1.07亿元。

2024年,公司的信用减值损失主要由应收账款坏账损失引起,损失金额高达9.77亿元,而资产减值损失则由存货跌价损失、合同资产损失引起,损失金额分别为0.59亿元、0.48亿元。

该年度计提信用及资产减值损失减少公司利润总额10.72亿元,是影响利润的关键因素。

截至2024年末,科大讯飞的应收账款为146.66亿元,较2020年末的54.68亿元增加91.98亿元,累计增幅168.22%,远超同期的收入增速,公司需要加强经营质量。

科大讯飞的审计机构是容诚会计师事务所,最近五年的关键审计事项均包括商誉减值测试以及收入确认,但伴随公司经营规模的不断扩大,是否应当新增其他键审计事项,例如应收账款、销售费用、研发费用等等。

债务压力加大

资产负债率三连增。2020年,科大讯飞资产负债率为47.77%,此后四年分别为44.78%、48.73%、53.13%、54.88%,杠杆上升明显。

同期的货币资金同样呈现先升后降态势,2020年、2021年分别为53.5亿元、58.7亿元,此后三年分别为43.46亿元、35.63亿元、33.87亿元,期末较高点减少近25亿元,今年Q1进一步下降至29.64亿元。

债务压力加大。截至今年Q1,公司的短期借款、一年内到期的非流动负债分别为9.4亿元、18.44亿元,合计27.84亿元,已经逼近现金流,公司的短期债务压力并不轻。

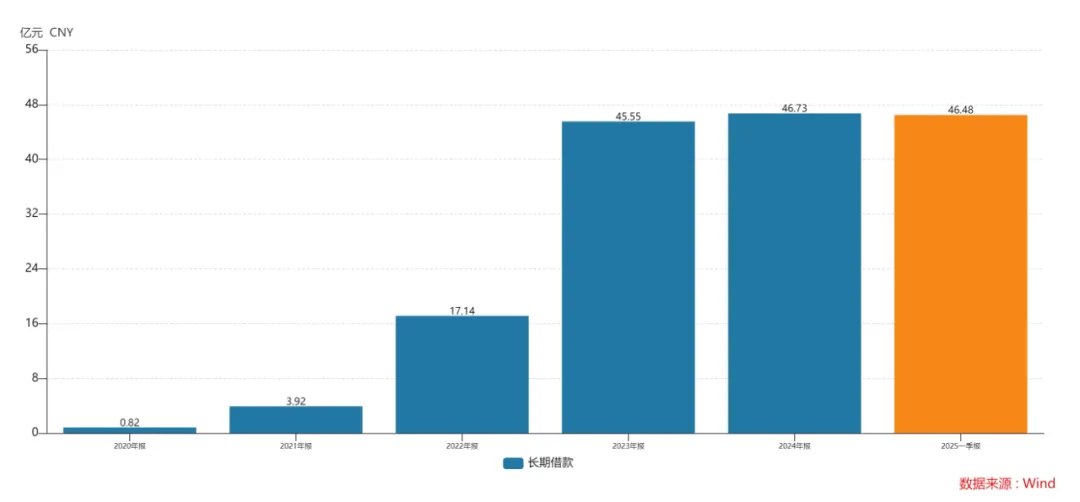

据短平快解读了解,相比较于短期债务压力,科大讯飞的长期债务压力更大,最近五年的长期借款分别为0.82亿元、3.92亿元、17.14亿元、45.55亿元、46.73亿元,近三年增长尤为明显,今年Q1为46.48亿元。

探索更多融资方式。面对与日俱增的债务压力,科大讯飞近年来的融资动作频频,去年7月成功发行2024年度第一期超短期融资券(科创票据),发行金额为2亿元,利率2.1%;紧接着8月份披露拟注册和发行中期票据的公告,规模不超过50亿元。

到了今年5月,公司成功发行2025年度第一期中期票据(科技创新债券),发行金额为8亿元,期限3年,利率1.83%。

更早之前,科大讯飞选择的融资方式是定增,例如2019年募资净额28.65亿元,用于项目建设以及补充流动资金,2021年又募资净额25.37亿元,且全部用于补充流动资金。

股权融资的好处是毋庸置疑的,那就是不用支付利息费用,但科大讯飞近年来才实施定增过,且最近一次是全部用于补充流动资金,这在资本市场上还是较为罕见的,公司想要再次复制的难度系数很高。

更重要的是,公司的股权已经高度分散了,大股东只有中国移动、刘庆峰,持股比例分别为10.03%、5.55%,后者还是公司实际控制人,若再进行股权融资,实控人持股比例会进一步降低。

利息费用侵蚀利润。实际上,伴随着有息负债的增长,公司每年为此付出的利息费用也是呈现增长态势,分别为0.62亿元、0.66亿元、0.65亿元、0.96亿元、1.95亿元,去年同比大增102.38%,已经超过当年的扣非净利润,直接对利润产生不利影响,今年Q1为0.43亿元,同比增长14.49%。

融资方式的多样化可以缓解企业短期的资金需求,但长期来看则并非如此,只有不断增强自身造血能力,增厚利润,才是致胜之道。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6