大新银行赚20亿却陷危机,高管薪酬千万,内地业务为何连亏?

大新银行的年报一出,立马成了街头巷尾的谈资:赚了钱,但日子不好过!2024年,这家香港老牌银行交出一份成绩单,表面看盈利涨了,可细看却藏着不少让人捏把汗的问题。贷款和存款双双下滑,坏账猛增,内地业务还亏得一塌糊涂,这到底是怎么回事?

先说好消息,大新银行2024年赚了20.6亿港元的利润,比2023年多了10.8%。这主要靠利息收入和服务费的增长拉动。利息收入涨了9.8%,达到52.88亿港元,净息差也从2.17%小幅爬升了16个基点。简单说,就是银行靠贷款和存款之间的差价多赚了点钱。

服务费和佣金收入更是猛增53.3%,达到13.28亿港元。为什么涨这么多?因为银行保险业务干得不错,尤其是个人银行和企业银行团队在外汇交易上配合得很好,收入直接翻了57%。这说明大新银行在帮客户换外汇、买保险这些业务上,确实有点本事。

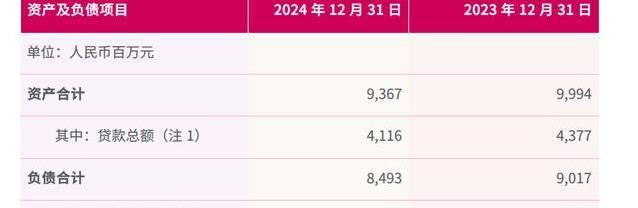

但别急着鼓掌,问题也不少。客户存款和贷款规模双双下滑,这可是银行的命根子。2024年,客户存款2015.68亿港元,少了2.7%;贷款1383.74亿港元,掉了3.3%。钱少了,生意自然不好做。这就像开饭店,客人不来,流水自然就少。

更麻烦的是坏账问题。2024年,银行的信贷减值亏损暴增145%,达到17.91亿港元。啥叫信贷减值亏损?就是客户借了钱还不上,银行得提前准备好这笔钱可能收不回来。尤其是内地房地产和香港商业地产的风险,让银行不得不拨出更多钱来“防雷”。这就像家里存粮不够,还得防着明年收成不好,压力山大。

分业务看,个人银行业务还算稳当,收入34.98亿港元,利润10.5亿港元。尤其是财富管理服务,靠着跟香港永明金融的合作,产品多了,客户也爱买,收入翻了一倍。这就像街边小店突然上了新品,顾客一下就多起来。可企业银行业务就惨了,收入12.98亿港元,却亏了3.2亿港元,坏账拨备高达10.63亿港元。企业客户还钱难,银行只能自己兜底。

再说内地业务,大新银行(中国)的情况更让人皱眉。2024年,营收2.25亿元,稍微涨了2.63%,但净利润亏了1.04亿元,比2023年的5700万亏损还多。总资产也缩水6.27%,贷款和存款分别掉了5.96%和7.22%。更糟的是,不良贷款余额涨了142%,不良贷款率飙到2.78%。这就像开了一家分店,生意不好,还老有人赊账不还。

大新银行(中国)2008年在深圳设了总部,覆盖上海、南昌、镇江、广州等地,重点服务大湾区的客户,提供跨境银行服务。可这几年,行长何嘉扬带队,业绩却一直不理想。何嘉扬52岁,履历漂亮,干过汇富金融、瑞穗银行,还在毕马威做过事,但带队这几年,内地业务还是没起色。这就像请了个名厨,菜却没炒出新花样。

高管薪酬倒是没少拿。2024年,10名董事总共拿了6184万港元的薪水,主席王守业一个人就拿了2004.6万港元。9名董事年纪超60岁,4名超70岁,经验丰富,但薪水高得让人咋舌。这就像家里长辈管事,干活不少拿,可家里账本却越来越薄。

未来咋办?银行自己说,短期内日子不好过,信贷风险高,贷款增长也弱。就像开船遇到逆风,顺着风走不了,只能咬牙顶住。尤其是内地房地产市场和香港商业地产的风险,短期内还看不到底。

这事放生活中,就像你家开了个铺子,生意还行,但老客户少了,新客户又没跟上,账本上还得防着有人欠钱不还。你说,这日子咋过?大新银行的路,怕是得再琢磨琢磨。你觉得他们能翻身吗?还是会继续往下坡走?

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6