新能源巨头上市定价3.18元,华电新能会破发吗?

一只新能源大牛股要上市了,华电新能源集团,名字听起来就很硬气!这家公司做的是风力发电和太阳能发电,简单说就是靠风和太阳赚钱。这几天,港股新股有点拉胯,安井食品、拨康视云都破发了,BOSS直聘也没咋涨,股民们心里直打鼓:这华电新能源能行吗?别又是个“坑”吧!今天咱们就来聊聊这家公司的底细,看看它值不值得掏钱。

华电新能源的业务很简单,就是建风电场和太阳能电站,把电卖给国家电网。它的项目遍布全国31个省市,风吹得猛、太阳晒得狠的地方,基本都有它的发电站。数据显示,截至2024年底,公司总装机容量接近6900万千瓦,风电占3200多万千瓦,太阳能占3600多万千瓦。全国14000多个新能源发电项目里,华电占了401个风电项目和1003个太阳能项目。这规模,妥妥的国内新能源大佬之一!

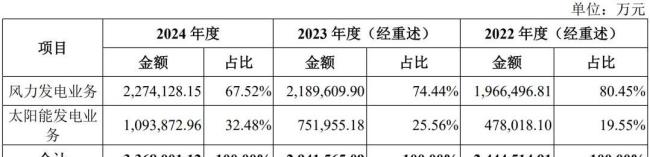

赚钱方面,华电新能源主要靠风力发电,占了七成收入。2024年,公司营收接近3400亿元,比2023年的2958亿元多了不少,过去三年年均增长17%。这成绩看着挺亮眼,说明公司业务在扩张,风电和太阳能的规模越做越大。不过,利润就有点尴尬了。2024年扣非净利润是852亿元,2023年是954亿元,2022年是831亿元,三年几乎没咋涨。2025年上半年,预计营收1900亿到2100亿元,利润570亿到664亿元,利润增长还是慢吞吞。咋回事?公司说,太阳能发电占比高了,但电价降了,利润就被拖后腿了。

毛利率也让人有点皱眉头。2022年毛利率54%,2023年降到52%,2024年更低,只有46%。跟同行比,比如龙源电力、三峡能源,这数字偏低。新能源发电这行,设备投资大,维护成本高,电价还老往下掉,想赚大钱确实不容易。华电新能源的现金流倒是挺稳,毕竟卖电是实打实的收入,分红也不错,算是个“现金奶牛”。但利润不咋涨,投资者得掂量掂量。

这只新股在创业板发行,发行价3.18元,总市值1300多亿元,发行市值158亿元。承销商是大名鼎鼎的中金公司和华泰证券,还有中信证券等一堆大佬助阵,阵仗不小。市盈率15.28倍,动态市盈率14.48倍,低于行业平均的17.85倍,也比龙源电力的22.98倍、三峡能源的19.86倍低。价格看着挺便宜,但规模这么大,市场能不能接得住是个问题。顶格申购需要1490.5万元市值,散户想玩,得有点本钱。

新能源这行,概念是真火。风电、太阳能都是国家大力支持的方向,绿色能源嘛,谁不爱?但现实也有点骨感。风电和太阳能技术不算特别成熟,效率跟传统电力比还有差距。华电新能源的市场占有率也不高,2024年风电占全国6.15%,太阳能占4.13%。跟国家队的华能集团、大唐能源比,它还得加把劲。行业竞争激烈,电价还老往下走,赚钱的路子看着没那么宽敞。

市场情绪这块,最近港股新股的表现让人有点心凉。安井食品首日破发5%,拨康视云更惨,破发38.61%。BOSS直聘发行价66港币,收盘66.5港币,等于白忙活。富位集团暗盘也破发3.29%,下周一上市估计也悬。华电新能源虽然是A股,但港股的低迷情绪多少会影响投资者信心。有人担心,这只“大屁股”新股会不会也翻车?

不过,华电新能源有它的优势。国家队背景,业务覆盖广,现金流稳定,这些都是加分项。新能源是未来的趋势,国家政策一路绿灯,华电新能源的业务模式也简单明了,不玩花里胡哨的东西。发行价低,市盈率也不高,破发的风险应该不大。但想大涨?估计也难。新能源这行,规模大、回报慢,短期内很难有爆发式的增长。

打新这事儿,说白了就是赌一把。华电新能源的基本面还算扎实,但利润增长慢、毛利率下滑是个硬伤。市场情绪又不太好,散户们得悠着点。我的建议是谨慎申购。想稳的,申购了拿点小利走人;想博一把的,做好心理准备,可能没啥大惊喜。毕竟,新能源这行看着光鲜,实际赚钱得慢慢熬。

说到这儿,华电新能源的上市其实也像咱们生活里的一些选择。看着机会挺好,实际干起来才发现,回报没那么快。比如你开个小店,生意看着不错,但成本高、利润薄,得熬几年才能回本。华电新能源也一样,风电太阳能是大趋势,但现在还在“烧钱”阶段,想赚大钱还得等等。你说,这公司能成为新能源里的“茅台”吗?还是会平平淡淡?大家伙儿觉得呢?

最后,华电新能源的上市,多少也让咱们看到中国在绿色能源上的努力。国家推“双碳”目标,风电太阳能是大方向,华电新能源这样的企业,就是在为这目标添砖加瓦。不管股价咋走,这份努力值得点赞。打新归打新,咱也得为国家的绿色事业鼓鼓掌!你说是不是?

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6