新品成立仅一月,净值飙升近19%,理财产品“打榜”高收益昙花一现

财联社7月8日讯(编辑 杨斌)理财市场的“新品打榜”,推高收益率的现象近期又开始浮现,吸引了投资者的目光。

近期,部分才成立一月左右的理财产品净值飙升,幅度最高近19%。业内分析人士指出,这是新产品成立初期为扩大销售,集中资源做高收益的现象,俗称“新品打榜”。不过,在债市收益空间愈发狭窄以及理财估值整改的背景下,“打榜”显然不是提高理财产品吸引力的长期手段,本质上意义不大。

理财新品打榜,一个月净值可飙升近19%

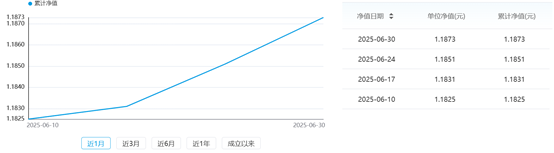

以杭银理财德幸福99半年添益2013期理财H款为例,该产品成立于今年5月28日。仅一个月的时间,产品净值飙升至1.1873,区间收益率18.73%。

图:杭银理财幸福99半年添益2013期理财H款净值走势

(资料来源:杭银理财官网,财联社整理)

与之相似的产品包括,杭银理财德幸福99半年添益2013期理财B款、以及2014期H款/B款,上述产品均于2025年5月末或6月初成立,一个月左右的时间净值已飙升近19%。

产品合同显示,杭银理财幸福99半年添益2013期是风险等级为R2的固定收益类理财产品,可配置占总资产比例不超过20%的权益类资产。产品每半年定期开放,最近的开放期为6月4日至6月10日,开放期内投资者可申购、可赎回。在最新的运行周期(2025年6月11日至2025年12月16日)内,H款的业绩比较基准为2.45%-3.45%。

6月短债行情较好,理财产品的收益率小幅回升。2025年全市场存续开放式固收类理财产品(不含现金管理类产品)的近1个月年化收益率的平均水平为2.88%,环比上涨0.06个百分点。不过,在理财收益率整体下行的背景下,为何还能有产品的短时收益率升至近19%?

某理财子公司销售人士介绍,虽然监管不鼓励理财机构展示短期收益,但部分理财机构会使用一些“技术”手段,一个月内避不宣传相关理财产品,保持微小规模,投资操作上,投一些相对高收益资产,过一个月后,再释放出收益并展示,并开始宣传做大规模。但在他看来,这么宣传短期高收益,意义并不大。

第三方机构法询金融研究员蒲江弢亦称,这是新产品成立初期为扩大知名度和销售规模,集中资源做高收益的现象,业内俗称“新品打榜”,此类产品通常规模较小,可配置固收以外的其他大类资产,易在短时间内做高收益率,打榜产品还通常搭配费率优惠等手段,进一步提高吸引力。

根据公告,杭银理财幸福99半年添益2013期理财H款的固定管理费在最新的运行周期内由0.30%调整至0.05%,销售服务费由0.30%调整至0。

打榜短时高收益或不可持续

理财新品打榜的现象较为常见。除上述杭银理财的产品外,近期,包括渝农商理财兴时1年定开31号B、工银理财核心优选最短持有365天固收增强J等,成立一个多月的产品都出现过净值短时跳升的情况。

不过,新品打榜导致的短时收益率飙升一般不可持续。以杭银理财德幸福99半年添益2013期理财H款为例,该产品成立于5月28日,事实上,6月10日披露的净值就达到了1.1825,随后净值增速就明显放缓。

蒲江弢指出,打榜产品通常在净值暴涨后放开销售,吸引投资者购买,而投资者在此之后买入持有期间的收益通常回归理财产品的正常水平。

在债市收益空间愈发狭窄以及理财估值整改的背景下,“新品打榜”显然不是理财产品提高吸引力的长期手段,理财公司还是应该结合“多资产多策略”实实在在挖掘收益。

冠苕咨询创始人、资深金融监管政策专家周毅钦表示,理财估值整改要求正偏离收益返还原客户,防止新渠道新产品利用此夸大宣传,避免投资者被误导。估值整改使理财产品净值更真实地反映收益风险特征,投资者则要强化风险意识,根据自身风险承受能力选择产品,理性看待短期波动。

中信证券首席经济学家明明的研究指出,纯固收产品收益率的吸引力逐步降低,“固收+”理财产品有望成为发行热点。随着我国低风险高收益的优质资产愈加稀缺,更改投资方向或许是强监管环境下理财增厚收益的最优解。

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6