市值蒸发90%、累计亏损56亿元,奈雪的茶难以逃脱同质化困局

在新茶饮市场蓬勃发展的当下,同质化竞争与亏损困境成为了部分企业面临的严峻挑战。以奈雪的茶为例,自2021年6月30日正式在港交所挂牌上市,顶着“新茶饮第一股”的光环,其已覆盖全国近百个主要城市,门店数量超千家。

然而,风光背后却暗藏危机,奈雪的茶长期深陷盈利困境,在2021年登陆港交所时,其市值一度突破320亿港元,创始人彭心更被冠上“新茶饮女王”的桂冠。然而谁都想不到,如今这家明星企业的市值已蒸发超90%,累计亏损超56亿元,被称为“新茶饮界的‘亏损王’”。其在市场中的挣扎凸显了新茶饮行业亟待破局的紧迫性。

一、价格战背后:同质化竞争下的奈雪困局

新茶饮市场竞争激烈,同质化现象严重,价格战成“零和博弈”工具。在卷颜值、卷原料品质、卷健康度等招式后,茶饮行业的产品竞争来到最朴素的卷价格阶段。新茶饮行业壁垒低,头部品牌在产品(如果蔬茶)、门店模式(加盟扩张)及营销(高频联名)上高度趋同,差异化不足。例如奈雪推出燕麦雪顶后,乐乐茶和书亦烧仙草迅速跟进,加剧同质化竞争。

从行业来看,新茶饮从30元时代到20元时代,再到今年,不少品牌攻入10元以下价格带。还常见部分品牌针对新店开业、新品上市等节点的限时“9.9元”促销。加上外卖、团购、直播等渠道的优惠,“限时9块9”已成为新品的常态。

餐饮大数据研究与认证机构餐宝典(NCBD)发布的数据显示,当下主流是绝大多数茶饮品牌的客单价处于10-25元。在2021-2024年期间,乐乐茶、奈雪的茶、喜茶这三大品牌价格降幅最为显著,整体降幅均超过10元,已从第一梯队迈入第二梯队。 总体而言,在餐宝典监测的50多个茶饮品牌中,56%的品牌出现了不同程度的降价,各品牌为吸引消费者纷纷调整价格策略。

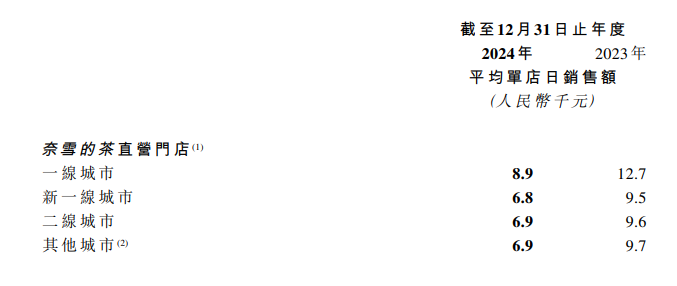

奈雪在财报中表示,2024年度消费市场表现疲弱,而现制茶饮行业竞争加剧,导致直营门店的收益及门店经营利润率产生波动。单店经营指标全面恶化:平均客单价从29.6元降至26.7元,日均订单量从344.3笔减至270.5笔。受此影响,一线城市单店日销售额从1.27万元跌至8900元,新一线城市也从9500元下滑至6800元。

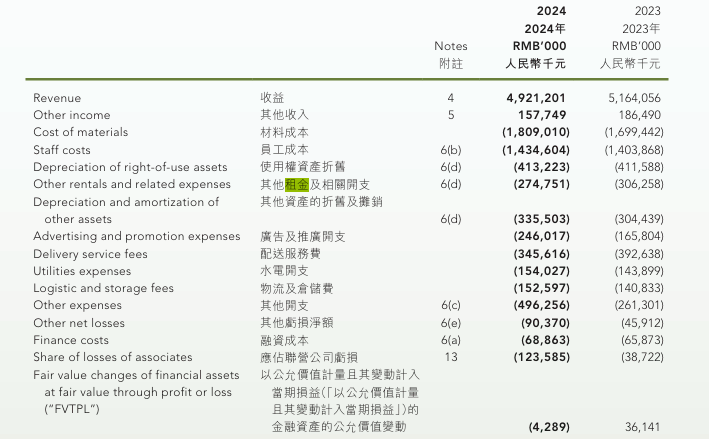

财报显示,由于奈雪的茶采用直营模式,门店运营成本居高不下。尤其是在一线城市,高昂的租金和人力成本占据了总成本的较大比重。2024年,奈雪的茶经营遭遇困境,成本端压力显著增大,其原材料成本占比升至36.76%,员工成本占比达29.16%。这种高成本模式虽然保证了品牌在产品品质和服务体验上的高标准,但品牌盈利能力就会走低。

官方资料显示,蜜雪冰城主要通过加盟模式开展业务,其超过99%的门店为加盟店,加盟商承担大部分资金和人力成本。这种模式不仅降低了初始投入,也使得单店加盟门店的运营成本较低。并且蜜雪冰城扩张以下沉市场为主,二线、三线及以下城市的门店占比达75%,通过规模化效应进一步降低成本。

2024年,蜜雪冰城这个以加盟模式为主的企业实现了44.54亿元的净利润,而坚持直营路线的奈雪却成为行业亏损最严重的品牌。与走加盟模式的蜜雪冰城相比,直营模式使得奈雪在扩张与成本控制上面临更大压力,难以通过规模效应降低成本,在同质化竞争中逐渐处于劣势,奈雪的茶的市场影响力逐步恶化。

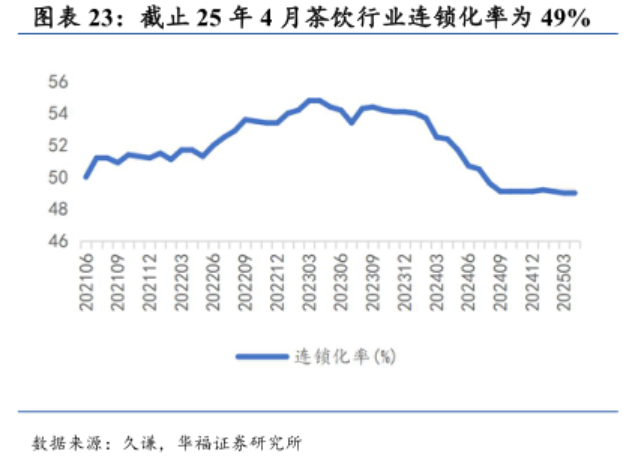

在餐饮行业,茶饮是连锁化率最高的一个品类;截止25年4月茶饮行业连锁化率为49%,独立茶饮店的生存空间将被进一步压缩。奈雪的茶深陷其中,极海品牌监测数据显示,截至2025年4月10日,奈雪在营门店数量已从巅峰时期的1824家缩减至1716家。

二、无糖计划:奈雪能否突出重围

当下,新茶饮赛道已进入深度内卷的存量博弈阶段,品牌间的差异化竞争已成为新茶饮突围的关键。而奈雪的茶通过推出“不加糖”饮品,精准捕捉消费者对健康饮食的需求,成功在市场中率先做出差异化。

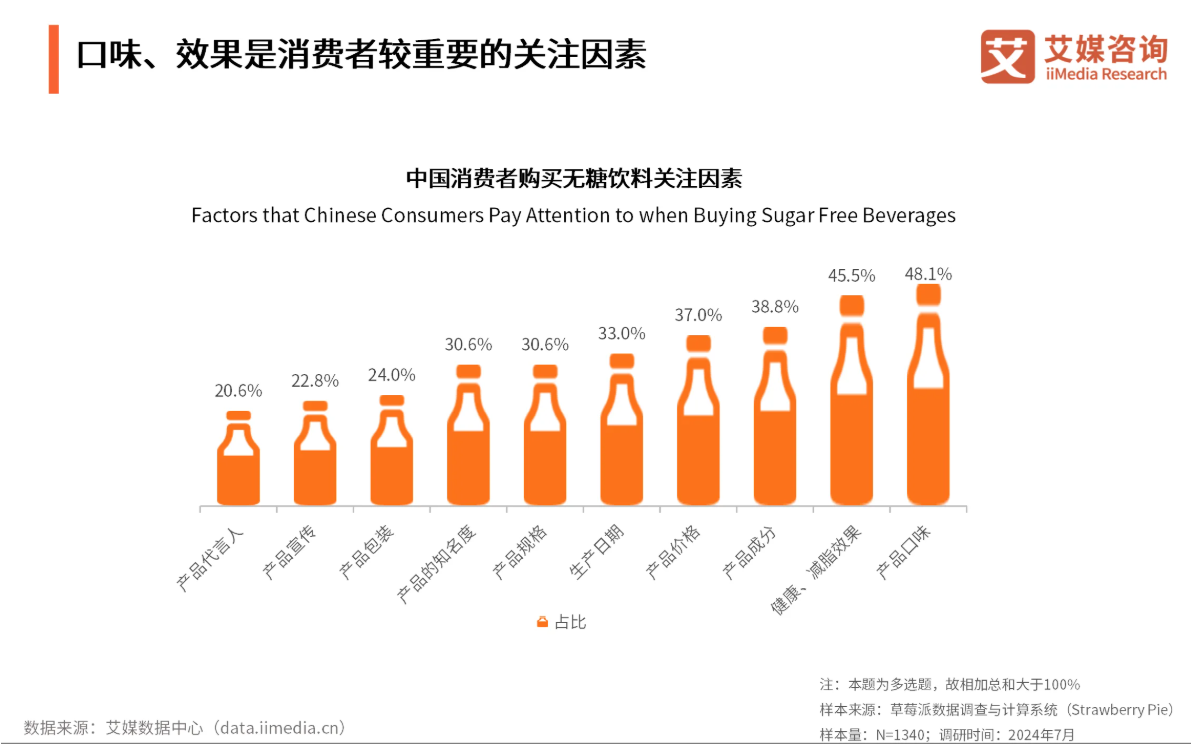

由于国民消费观念和消费方式不断升级,追求健康生活方式已是大势所趋。无糖化、低糖化逐渐成为全球健康饮食新标准,无糖饮料行业得到快速发展。健康属性成为无糖饮料受消费者青睐的主要原因,全球新经济产业第三方数据挖掘和分析机构iiMedia Research最新发布的《2024-2025年中国无糖饮料行业研究及消费者洞察报告》数据显示,45.5%的消费者在购买无糖饮料时注重其健康、减脂效果。

2025年年初,国家卫生健康委员会发布《2025年全民健康体重管理行动计划》,明确提出将“科学减重”列为年度健康工作核心任务,专项推进“体重管理年”行动。在此背景下,奈雪的茶宣布全面深化健康战略,以“每日500蔬果瓶”为核心系列,构建“绿色超级食材+绿色生活方式+绿色自然美学”的健康茶饮消费新生态。

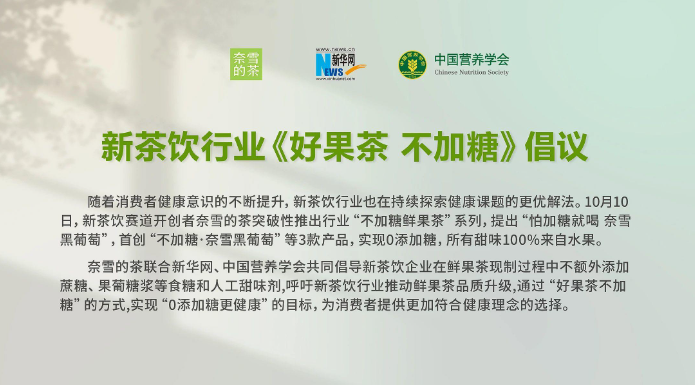

为破局求生,奈雪的茶创新推出行业首个不加糖鲜果茶系列,率先在全国门店推出“不加糖·奈雪黑葡萄”,并在部分门店上新“不加糖·奈雪血橙西柚”和“不加糖·奈雪羽衣甘蓝奇异果”,试图搭乘无糖饮料热销的东风。

菜单提供“每日蔬果瓶”“抹茶”“蔬果奶昔”三大系列,其中,“牛油果能量杯”包含“毛豆牛油果酸奶杯”“香椰青苹牛油果”“超能牛油果酸奶杯”三类饮品;“抹茶”系列有“浓抹香水椰”“浓抹粉莓”“浓抹鲜芒”“浓抹晴空”等五款;“有氧小绿瓶”则以“羽衣青苹果小绿瓶”“羽衣香橙小绿瓶”“畅畅小绿瓶”为主打。

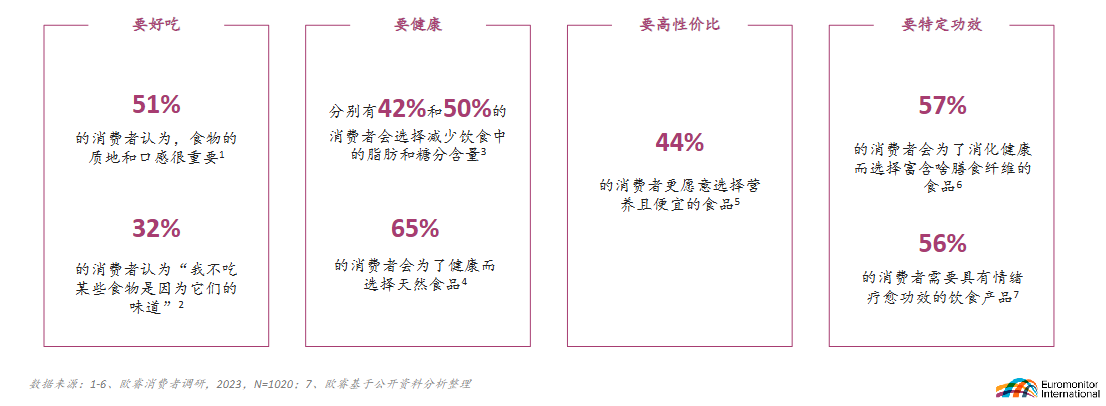

咨询机构欧睿国际报告《“数”读轻食产业的确定性增长机会》数据显示,分别有42%和50%的消费者会选择减少饮食中的脂肪和糖分含量,65%的消费者会为了健康选择天然食品,57%的消费者会为了消化健康选择富含膳食纤维的食品,44%的消费者愿意选择营养且便宜的食品。

然而,无糖茶饮市场虽有潜力,但行业竞争同样激烈,奈雪后续被茶百道的“羽衣甘蓝·轻畅杯”、沪上阿姨的“羽衣甘蓝·纤体瓶”、古茗的“轻体*果蔬瓶”在内的各类果蔬茶饮产品跟进模仿,依然难以摆脱困局。

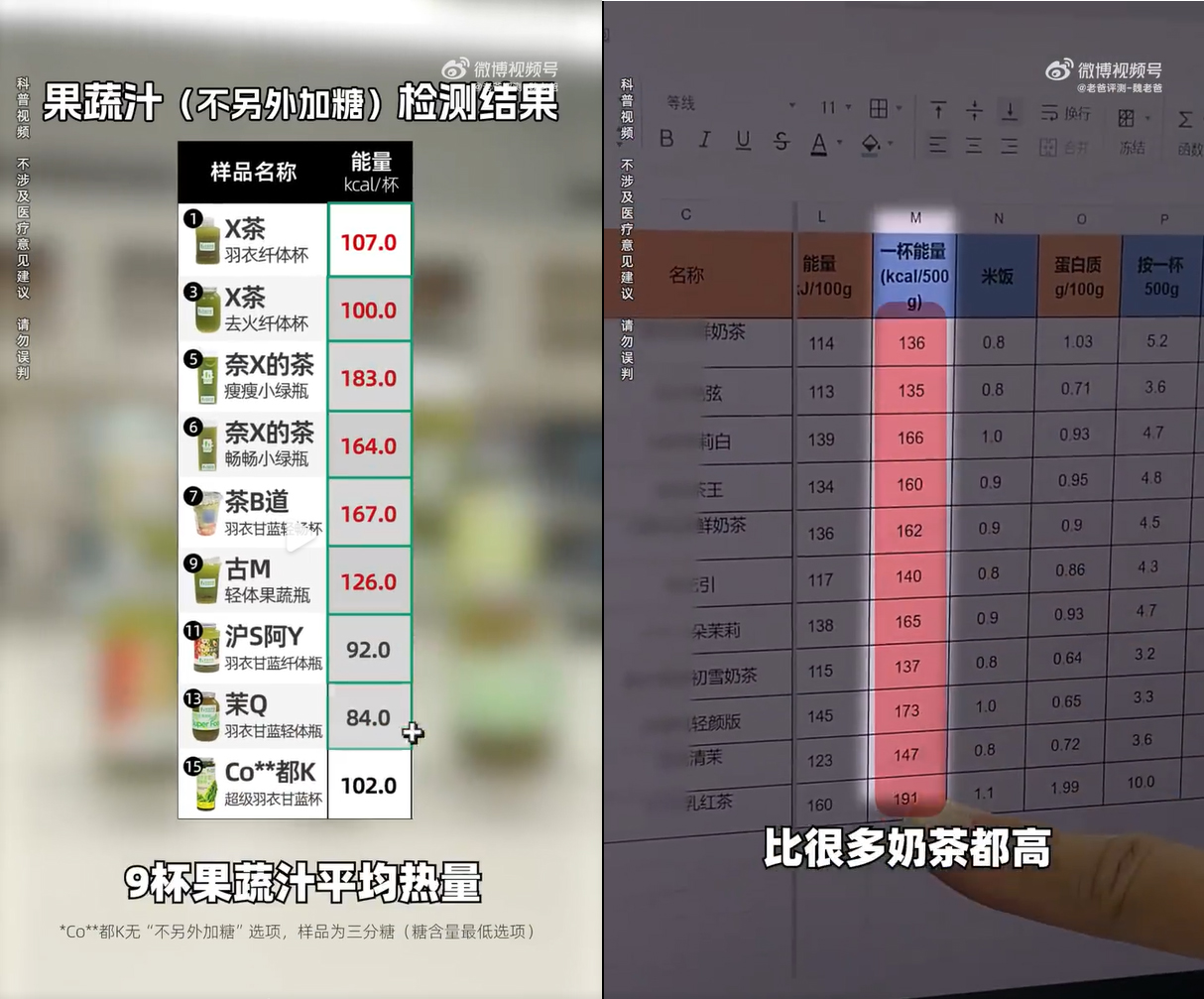

更重要的是,奈雪的茶“不加糖”并没有做到真正的无糖,产品定位存在很大的问题。此前,知名博主老爸评测,针对16款热门果蔬汁进行了实测,他发现所谓“纤体茶”、“瘦瘦茶”、“小绿瓶”的热量比普通奶茶还高。其中,在选择不另外加糖的情况下,奈雪的茶“奈雪畅畅小绿瓶”热量高达183kcal/杯,果蔬汁总糖检测结果42.26g/杯,相当于9.4快方糖,比一瓶可口可乐还要高。

三、股价之殇:业务模式存疑

在2025年3月的资本市场,新茶饮赛道正上演着一场“戏剧性分野”。一边是蜜雪股价不断创新高,股价逼近400港元,市值冲刺1500亿港元;一边是奈雪的茶股价暴跌20%,一周时间股价腰斩,市值只有21亿港元。也就是说,蜜雪的市值已经是奈雪的66倍。

对比奈雪的茶上市之初,现在的股价持续下滑,截至6月25日收盘,奈雪的茶股价较发行价下跌超九成,反映出资本市场对其想象力逐步收窄,而蜜雪冰城股价较发行价上涨约159%。

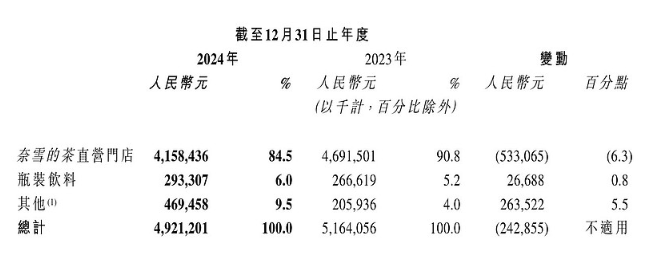

奈雪的茶2024年营收为49.21亿元,较2023年的51.64亿元下降4.7%。

盈利情况更是急转直下,奈雪的茶2023年还有2090万元的盈利,到2024年经调整后其净亏损高达9.19亿元,鲜明的盈亏反差凸显出其经营状况的急剧恶化。从营收结构来看,2024年奈雪的茶核心渠道——直营门店实现营收41.58亿元,同比减少5.33亿元;营收占比为84.5%,同比下滑6.3个百分点。经营压力之下,其经营活动现金流净额从2023年的8.29亿元降至2.02亿元,降幅高达75.7%,创出上市以来的新低。

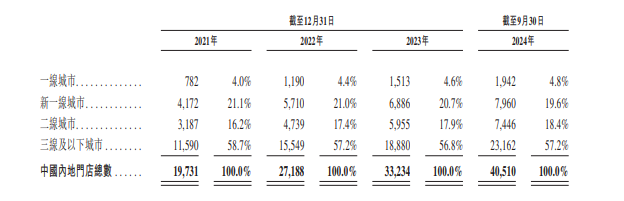

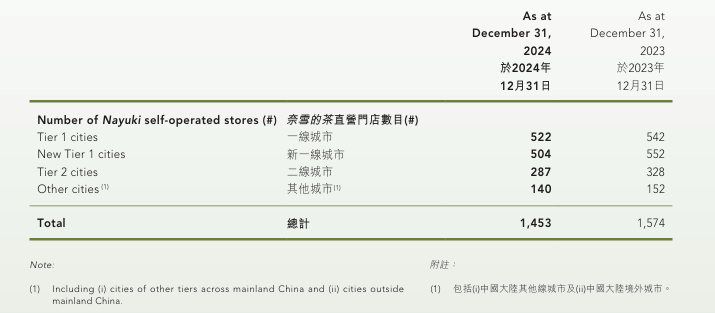

业绩亏损也反映在了二级市场上,奈雪的茶于2024年进行了大规模调整,门店总数从2023年的1655家增至1798家,其中直营店减少121家,加盟门店则从81家大幅增长至345家,净增264家。然而,与其他头部茶饮品牌相比,奈雪的茶在门店规模上仍存在巨大差距。截至2024年12月,茶百道门店数量达到8395家,古茗高达9914家,蜜雪冰城凭借强大的下沉市场渗透力,2024年底将门店数量拓展至46479家。

作为新茶饮企业中唯一坚持直营的企业,奈雪的茶的业务模式可能从根本上就存在问题。虽然奈雪的茶持续在产品创新上投入资源,推出季节限定款和创新饮品,但受限于直营模式下标准化操作和限制,和竞争对手很难做出差异化。在新茶饮行业普遍陷入价格战的背景下,奈雪的直营模式使其在成本控制和价格调整方面显得尤为被动。

新茶饮行业要想摆脱当前困境,需突破同质化瓶颈,精准把握市场趋势,同时消费者也应理性看待“健康”标签,避免被单一概念误导,共同推动新茶饮行业健康可持续发展。

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6