文 | 诗弦

来源 | 博望财经

时隔 4 年,监管利剑再度挥向金美信。

最近,金美信消费金融因征信违规再收 82 万元罚单,这是其继 2021 年信贷管理失职被罚 290 万元后的第二张监管罚单。随着《征信业管理条例》执行趋严,金美信的连续违规暴露出其内控体系的深层漏洞。

作为首家两岸合资消金公司,金美信曾因多元化的股东背景被寄予厚望,但如今却因股权分散、增资失败陷入生存危机。注册资本长期卡在 5 亿元,远低于新规 10 亿元门槛,自营业务萎缩、经营业绩断崖式下滑……而对助贷模式的病态依赖引发的资产质量下滑,更将这家尾部消金机构逼至悬崖边缘。

82 万罚单暴露征信合规短板

中国人民银行厦门市分行披露的行政执法信息显示,6 月 19 日,厦门金美信消费金融公司(以下简称“金美信消费金融”)被罚 82 万元,原因是金美信消费金融违反了信用信息采集、提供、查询及相关管理规定。

这并非金美信消金展业第一次被罚,早在 2021 年 10 月,金美信消金就因信贷管理制度机制存在缺陷、贷款管理不尽职导致部分贷款资金被挪用,被厦门银保监局处以 290 万元罚款,相关负责人陈启桐被给予警告。

而金美信的第二张监管罚单,也是 2025 年持牌消费金融机构的第六张罚单,至此,年内消金公司已累计被罚 600 万元。

个人征信业务的严监管趋势在不断强化,使得金美信消费金融此次所涉的违反信用信息相关管理规定,成为 2025 年从业机构被罚的“重灾区”,湖北消费金融、蒙商消费金融年内都曾因个人不良信息报送问题被罚,罚金超 155 万元。在此之前,中邮消费金融、哈银消费金融、晋商消费金融等机构也曾因征信管理问题踩雷。

信用信息相关处罚决定下达机关为人民银行相关分支机构,表明持牌消费金融公司除了消金领域的行业基本法之外,在授信领域也需要充分重视与遵照人民银行颁发的征信业务相关管理文件。

《征信业管理条例》在告知信息主体本人、按照约定用途使用和共享信息方面,均有作出明确要求。其中,第十五条规定,信息提供者向征信机构提供个人不良信息,应当事先告知信息主体本人。第二十五条规定,信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。

对于最新的罚单,金美信消金称公司已基本完成相关问题的整改工作,后续将进一步加强征信合规管理,持续完善内控体系。今年 5 月,金美信消金已公示了征信异议受理渠道,如用户认为其信用报告中,由金美信消金报送的征信信息存在错误、遗漏的,可由本人提出异议申请,金美信将进行核查处理。

有专家建议,持牌消费金融公司汲取同业机构经验教训,检视风险管理部门的征信相关工作是否到位,建立健全征信采集、报送、异议处理相关业务流程,强化与金融消费者之间的主动直接沟通,充分保护好金融消费者的知情权,避免重蹈覆辙。

增资僵局:股东失能拖垮“混血”消金

金美信消金是原银保监会合并以来首家获批的消费金融公司,也是全国第 23 家获批开业的消费金融公司,于 2018 年 4 月获批筹建并于同年 9 月获批开业。

金美信消金还是首家两岸合资的消费金融公司,天眼查显示,其三大股东中国信托、厦门金圆金控、国美控股涉及台资、国有、民营多元化背景,持股比例分别为 34%、33%、33%。

随着监管对消费金融公司稳健规范经营与高质量发展的要求有所提升,金美信消金的展业资质也遭遇挑战。

2024 年 4 月开始实施的《消费金融公司管理办法》规定,消费金融公司有符合规定条件的主要出资人和一般出资人,主要出资人出资额不低于拟设消费金融公司全部股本 50%。注册资本为一次性实缴货币资本,最低限额为 10 亿元人民币或者等值的可自由兑换货币。

而截至目前,金美信消金的三大股东持股比例相当均衡,最大股东中国信托的持股比例仅达到 34%,股权分散加剧了治理难题。

金美信的注册资本仅为 5 亿元,较 10 亿元实缴资本也相去甚远。2022 年 6 月,金美信消费金融曾获得增资申请批复,注册资本由 5 亿元增至 10 亿元。但由于股东未能在时限内达成一致,其开业以来的首次增资方案最终泡汤。

据统计,目前现存的 31 家持牌消费金融公司中,仅有盛银消费金融、蒙商消费金融、金美信消费金融、晋商消费金融、幸福消费金融和北银消费金融 6 家公司注册资本尚未达到新规要求。

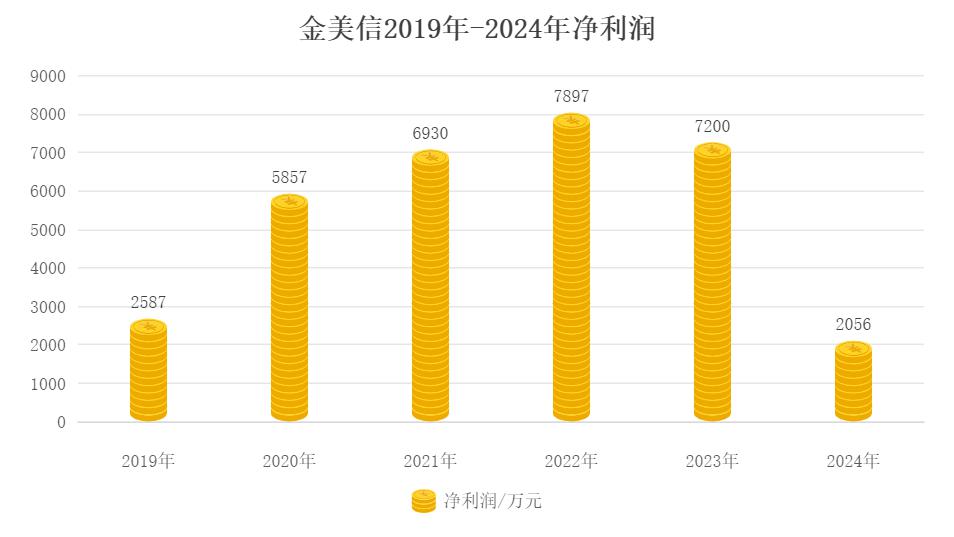

注册资本长期卡在 5 亿元,既达不到监管门槛,也限制了金美信其拓展自营业务,致使其业绩进入下滑通道中。

财报显示,金美信消费金融 2024 年净利润 2056 万元,同比大幅下降 71.4%,甚至低于 5 年前的盈利水平,营业收入数据则未对外披露。截至 2024 年 12 月末,金美信消费金融资产总额 55.16 亿元,与上年末相比缩水 12.6%;在贷余额 53.3 亿元,同比下降 5%,在 31 家持牌机构中排名倒数第二——总资产不到头部机构蚂蚁消金的五十分之一,净利润更是与后者相差超 145 倍。

成立伊始,金美信消金的“三驾马车”式股东架构曾被寄望为其业务带来强劲托举:中国信托筑起金融风控护城河,金圆金控打通低成本融资通道,国美控股则为其铺就消费场景的康庄大道。

但在实际展业中,金美信的“爸爸”们似乎未能未能实现有效的协同赋能——台资的中国信托商业银行不熟悉内地业务且难以深耕;国资的厦门金圆金控难以俯身投入小额分散的消费信贷;随着国美自身零售业务每况愈下、债台高筑,其渠道优势对金美信的消费场景加持也已微乎其微。

助贷模式反噬:风控空心资产塌方

6 月 24 日,金美信消费金融官方 App 金质花公布的助贷合作机构名单显示,公司合作机构达 59 家,其中 41 家提供助贷引流服务、13 家提供担保服务,另有 5 家提供委外催收服务。其中,引流机构包括桔子数科、分期乐、美团小贷等业界知名主贷机构,引流机构中合作最长的达 7 年之久,催收机构中合作时间最长的也达到 4 年。

委外催收致使金美信消金的消费者投诉激增。年报显示,2024 年金美信消金共收到 1743 笔外部投诉,其中因债务催收方式和手段引起的投诉 1173 笔,占比达 67.3%。甚至曾有不法分子假冒金美信官方发送催收诈骗短信,告知用户已逾期将被纳入征信系统,诱导用户点击链接或拨打电话实施诈骗,暴露出金美信消金在客户信息管理方面的漏洞。

值得注意的是,2025 年实施的《互联网金融个人网络消费信贷贷后催收风控指引》中对催收时间、对象、信息保护等提出新要求。其中规定,语音催收每日对同一债务人不超 3 次,禁止向联系人催收。

2024 年,消费金融行业分化持续加剧。身为尾部机构的金美信消金体量较小、缺乏自营能力,线上展业长期依赖第三方助贷机构,这种模式在新规之下将面临着更严峻的市场状况。截至 2024 年末,金美信消金累计放款 482 亿元,2024 年新增放款 89 亿元。

“分润躺赚”的助贷模式虽能帮助消金机构快速扩张规模,却也使其核心风控能力逐渐空心化,致使资产质量下滑,自营渠道被削弱,定价权丧失,利润空间被压缩。

金美信消金在 2022 年发行个人消费贷款 ABS 时披露,2019-2021 年及 2022 年第一季度末,金美信消金的不良贷款余额分别为 428.7 万元、3014.55 万元、6066.33 万元、7432.13 万元,不良贷款率(按逾期 60 天计算)分别为 0.2%、1.04%、1.46%、1.65%,呈显著上升趋势。

彼时,中诚信的评级报告就显示,金美信消金风险管理能力一般,借款人资质不佳,但因经营时间较短,违约风险尚未充分暴露。而 3 年后的今天,金美信的资产质量正加速恶化。

2025 年 4 月,金美信消金在银登网以 2.66% 的折扣,挂牌转让一笔 1.8 亿元的不良贷款(个人消费贷款)资产包。公告显示,该资产包涉及资产笔数 2700 笔,借款人户数 2514 户,加权平均逾期天数 774.56 天,单一借款人最高未偿本息余额 46.73 万元,借款人加权平均年龄为 44.83 岁。根据五级分类情况,上述不良贷款损失 2290 笔、可疑 281 笔、次级 129 笔。

这表明,金美信试图通过低价转让加速出清以缓解风险压力,且市场对其资产回收价值的预期极低。

在资本实力、业务规模、风控能力全面承压的背景下,夹缝求生的金美信消金逆风翻盘的机会已经不多。

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6