广东房企发展现状怎样了?一文告诉你

日前,广东省房地产企业综合竞争力研究课题组发布了《2025广东省房地产企业综合竞争力研究报告》。广东省房协会长王韶,广东省房协党支部书记、副会长兼秘书长常可,广东省房协专家委主任委员、广东省房地产企业综合竞争力研究课题组专家黎振伟就报告进行了解读。

5年期间典型房企阵容巨变

据悉,今年是该研究课题组自2020年成立以来,连续第六年发布研究报告。对比往年的研究报告发现,有关典型房企的研究发生了很大变化。

首先,典型房企市场集中度发生分化。

一是TOP100典型房企销售额占全省比重,从2020年的84.3%降至2024年的73.1%。二是TOP10典型房企销售额占全省比重则有所提升,从2020年的36.2%提升至2024年的37.5%。

其次,典型房企阵容发生了巨大变化。

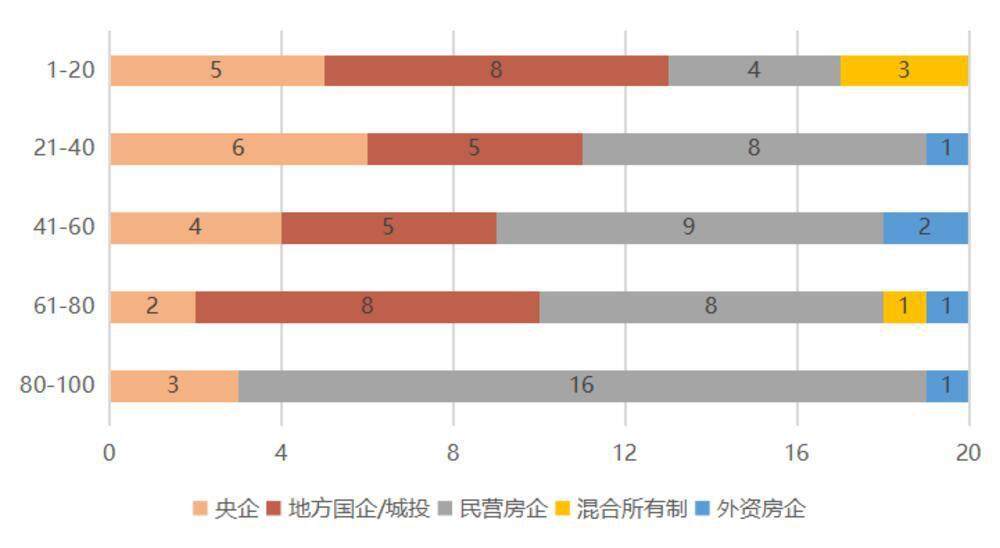

一是2020年研究报告中的TOP100家典型企业,有29家已经不在2025年研究报告中;2020年的TOP10典型企业,只有4家在2025年的报告中;2020年的TOP20典型企业,只有6家在2025年的研究报告中。

二是央国企阵容不断壮大,TOP100典型房企中,央国企占比从2020年的28%,提升至2025年的46%;TOP10典型房企中,央国企占比从2020年的40%,提升至2025年的80%;TOP20典型房企中,央国企占比从2020年的30%,提升至2025年的65%。

三是外来房企有所扩容,TOP100典型房企中,外来房企占比从2020年的30%,提升至2025年的32%。

拿地精准严控,聚焦核心重点城市

典型房企在省内拿地拓展速度继续放缓,但降幅较2023年有所收窄。报告显示,典型房企全年总拿地宗数为71宗,同比持平;总拿地金额1439亿元,同比下降17.6%,降幅收窄9.6个百分点;总拿地建筑面积660万平方米,同比下降31.9%,降幅收窄6.4个百分点。

按所有制类型分类,2024年,广东省典型企业中的央企拿地金额占比为59%,同比降低5个百分点;地方国企/城投企业占比为35%,同比上升6个百分点;民企/混合所有制企业占比为6%,同比下降1个百分点。

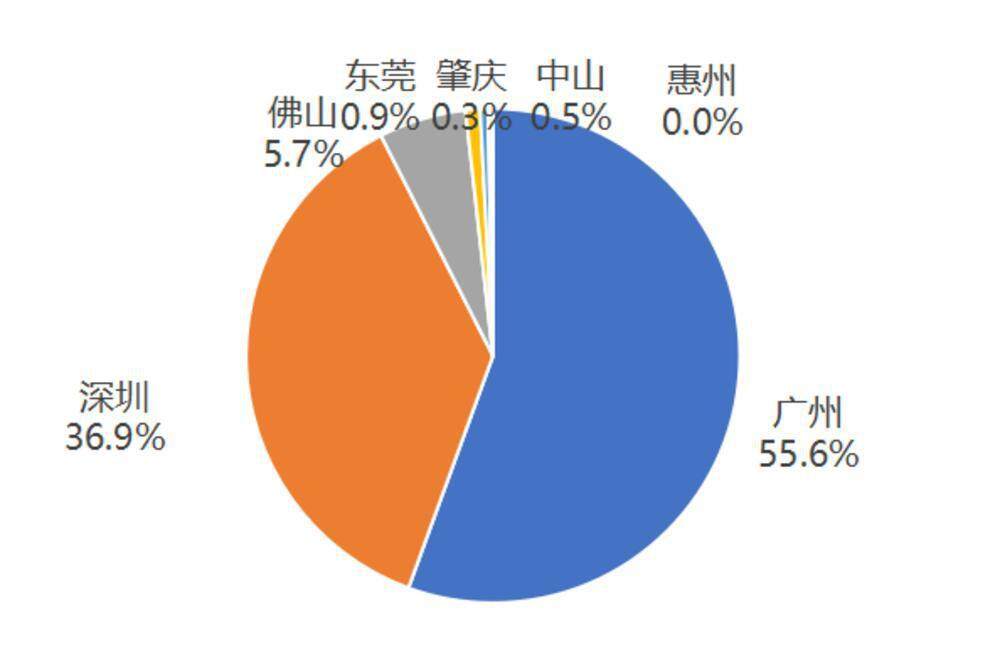

2024年,典型企业仍保持精准投资、聚焦重点城市的战略,除了两大一线城市广州、深圳以外,房企对其他三四线城市投资意愿仍然偏低。典型企业在广州的总拿地金额最高,为767亿元,占全省比重为55.6%;深圳排名第二,总拿地金额为510亿元,占全省比重为36.9%;佛山排名第三,总拿地金额为79亿元,占全省比重为5.7%。房企拿地保持较高集中度,分化情况趋于明显。

营收承压,房企积极探索发展新模式

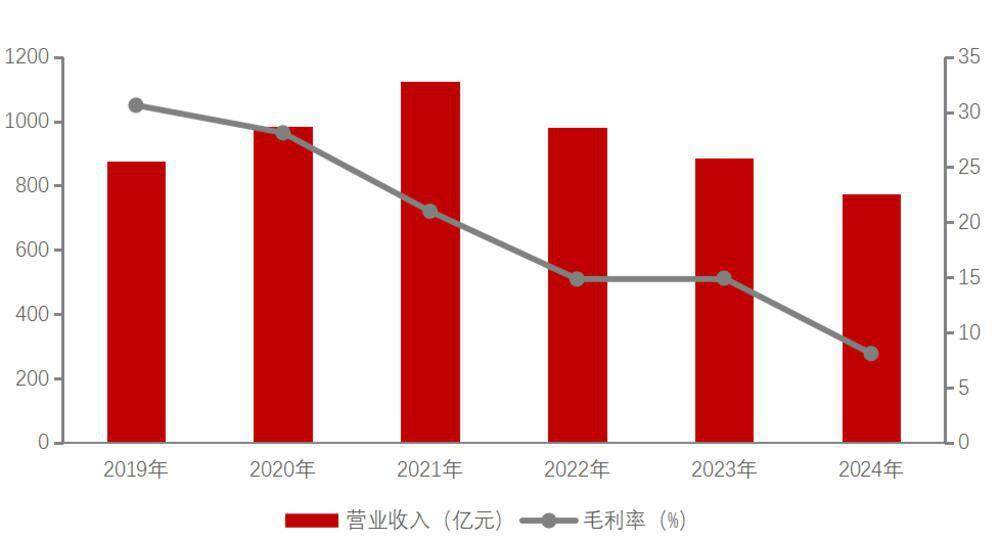

过去几年来销售额增速逐年下滑,可供结转的销售额下滑显著,导致当前房企营收承压。2024年广东省典型上市房企营业收入均值为773.7亿元,同比下降12.6%,降幅较2023年扩大2.7个百分点。同时,考虑到房企销售、融资两端均处于下行通道,房企现金流压力较大,仍将面临较大的偿债压力。

广东省房地产行业协会会长王韶表示,基于目前广东省内的人口和城市化情况,“十五五”期间,广东省房地产市场需求仍将维持一定规模,增量空间仍然较大。核心城市和热点房地产城市市场将继续保持活跃,而部分三四线城市和经济欠发达地区的房地产市场可能面临一定的压力。

存量市场的盘活和更新改造将成为房地产市场的重要供应来源。房地产企业可以通过对老旧小区、城中村、旧厂房等存量资产的改造升级,提升其使用价值和经济价值,实现存量资产的盘活。

2025年政府工作报告中提出,适应人民群众高品质居住需要,完善标准规范,推动建设安全、舒适、绿色、智慧的“好房子”。典型房地产企业已积极响应国家号召,将提升产品力、交付力和服务力作为核心发展要务。

对于未来发展,研究组认为,房地产企业应聚焦核心优势,实现提质增效;盘活存量资产,发力运营与服务;拓展轻资产业务,探索代建新模式;助力安居发展,共建保障体系;把握城市更新机遇,创新城中村改造;拥抱科技变革,加速全产业数字化转型。

文|记者 陈玉霞图|主办方提供

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6