文 | 海山

来源 | 博望财经

近期,张裕可谓是麻烦缠身。

6 月 3 日,张裕 A(000869)被深证成指剔除样本股,6 月 9 日,公司以 480 万欧元贱卖 12 年前收购的法国酒庄。这一系列事件背后,是张裕深陷业绩泥潭。财报显示,2024 年公司净利润暴跌至 20 年新低。即便如此,公司高管却依旧拿着高薪,引发股东质疑。

作为中国葡萄酒行业的百年龙头,张裕为何会到了被质疑“卖资产续命”的地步?其在发展过程中究竟遭遇了哪些难题?未来发展又将如何?

净利创下 20 年新低

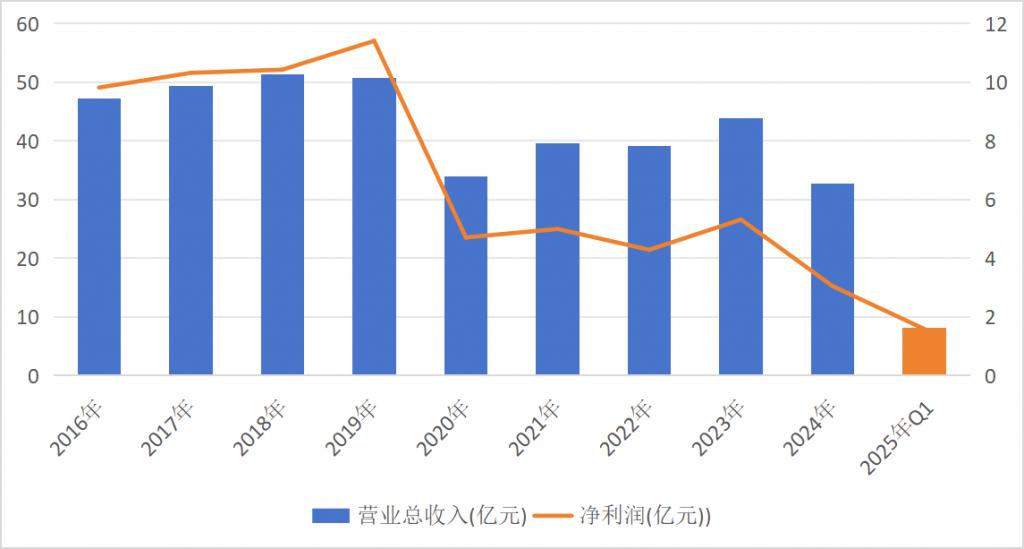

自 2020 年起,张裕 A 便陷入了持续的低迷态势。受疫情“黑天鹅”影响,这一年公司营收同比下降 33.08%,仅达 33.95 亿元;归母净利润更是同比下降 58.75%,降至 4.71 亿元。

2021 - 2023 年,张裕 A 的业绩略有回暖。公司营业收入从 39.53 亿元逐步增长至 43.85 亿元,归母净利润从 5.0 亿元增加到 5.32 亿元。恢复信心的张裕 A,为 2024 年设定了不低于 47 亿元的营收目标,预期增幅约 10%。

然而,这一看似稳健的目标,2024 年张裕 A 连营收目标的七成都未达成,业绩遭遇“寒冬”,多项财务指标出现下滑。财报显示,公司实现营业收入 32.77 亿元,同比下降 25.26%;归母净利润近乎“腰斩”,降至 3.05 亿元,创下近 20 年来的最低水平。

数据来源:同花顺

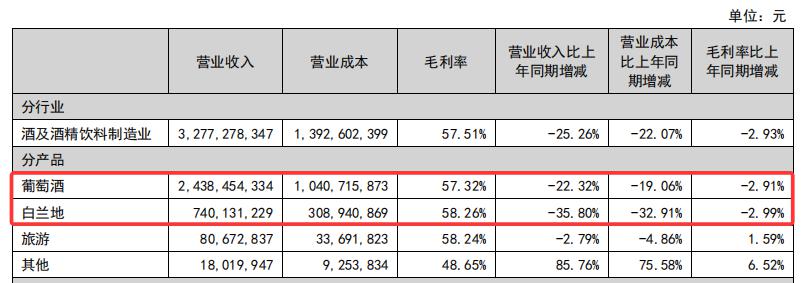

在核心业务方面,公司的葡萄酒业务收入为 24.38 亿元,同比下滑 22.32%;白兰地业务收入为 7.4 亿元,更是暴跌 35.8%。而且,这两大产品的毛利率双双下滑超过 2.9 个百分点。

来源:公司年报

实际上,张裕 A 砸钱做营销的力度并不小。2024 年,公司销售费用为 10.13 亿元,同比下降 18.29%,但销售费用率却增至 30.91%,达到近十年的高位。这意味着每卖出 100 元产品,就有约 30 元用于销售投入。

同时,张裕 A 的经营活动现金流净额大幅下降,仅为 3.98 亿元,较上年同期的 11.73 亿元减少了 66.09%。货币资金余额也从 2023 年末的 22.18 亿元减少至 17.98 亿元,降幅达 18.94%。存货却居高不下,达到 30.21 亿元,同比还增加了 9.26%。

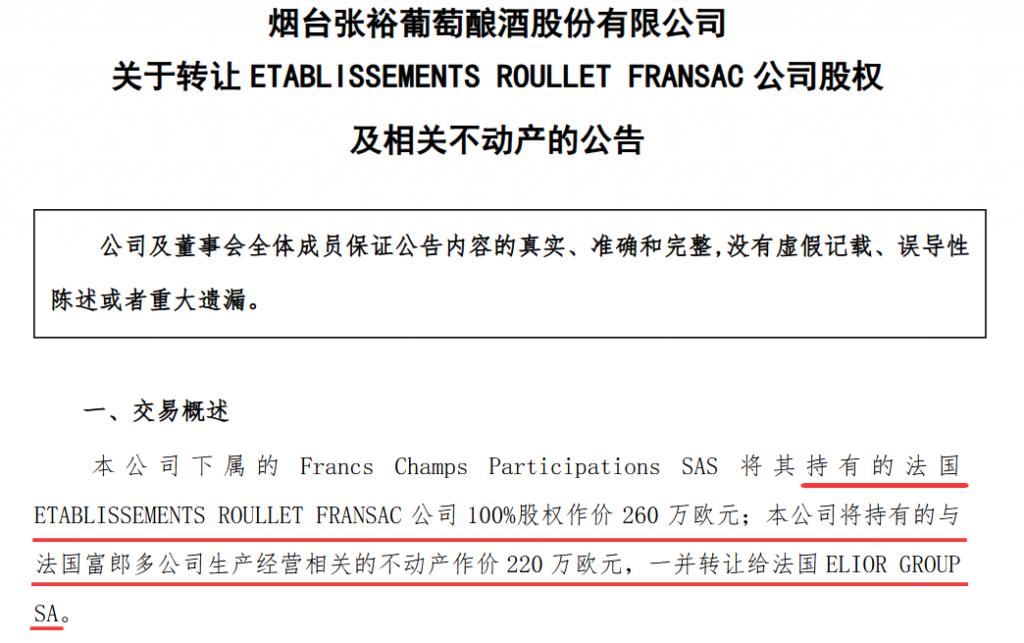

在这种背景下,张裕 A 选择了断臂求生,通过战略收缩与资产变现来应对寒冬。其海外资产抛售堪称“壮士断腕”。6 月 9 日公告显示,公司将 12 年前以 357.5 万欧元收购的法国富郎多酒庄,连同相关不动产打包出售,作价仅 480 万欧元(约合 3941 万元人民币)。此举表面盈利,但如果算上通胀和管理成本,不亏已经算不错。

来源:公司公告

其实,这已是张裕近期第二次“卖身救主”。2024 年底,公司以 2.21 亿元的价格出售了朱桥葡萄基地。这一系列资产处置为公司带来了 1.27 亿元的非经常性收益,勉强维持了账面盈利,但也暴露出主营业务疲软的问题。2024 年,公司非经常性收益占比高达 57.05%。

不难看出,张裕 A 抛售海外资产是一种防御性举措,旨在回笼资金、改善现金流、降低运营成本,从而为主营业务争取喘息的机会。

2025 年一季度,张裕 A 的营收同比仅微增 0.01%,扣非净利润却下滑了 0.82%,市场信心几乎已消耗殆尽。

来源:公司一季报

深证成指除名背后的信号

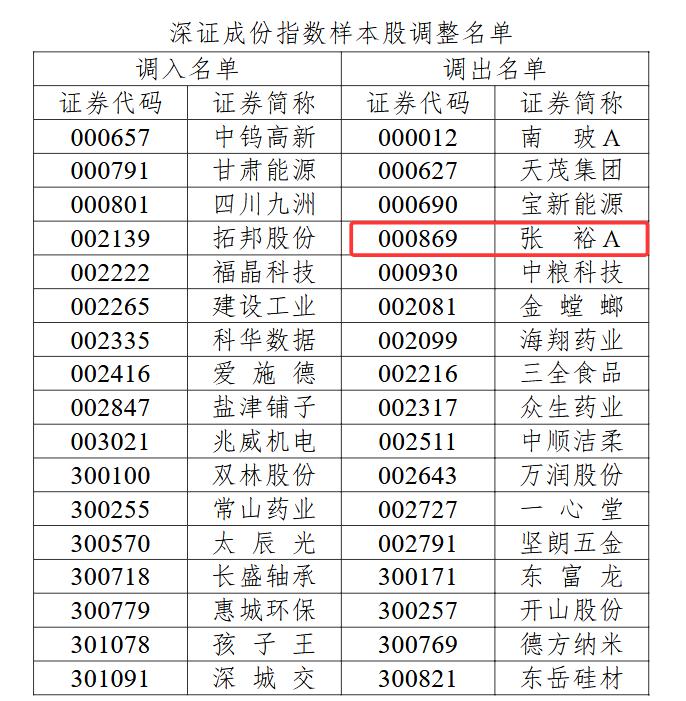

6 月 3 日,深交所一纸公告宣布将张裕 A(000869)移出深证成指样本股,这个自 2006 年就占据的位置如今“戛然而止”。

来源:深交所网站

深证成指样本股的调整,绝非简单的技术性操作,而是对上市公司质量与前景的重新评估。该指数有着一套现实的筛选标准,涵盖市值代表性、流动性以及经营合规性等方面。张裕 A 此次被剔除,直接反映出其基本面已恶化。

业绩方面,上文已经有所提及。张裕 A 的主营业务“造血”功能已然退化,利润依赖“卖资产输血”来维持。

二级市场对张裕 A 的信心早已“崩塌”。从 2020 年起,其股价连年下滑,累计跌幅超过 50%。公司市值也从超过 330 亿元一路缩水至不足 150 亿元。截至 6 月 27 日发稿前,张裕 A 收报 21.13 元 / 股。市值仅为 141.96 亿元。

来源:百度股市通

此次深交所宣布将张裕 A 调出深证成份指数样本股,意味着资本市场对其经营现状和未来前景的悲观预期。

张裕 A 面临着多重挑战。渠道方面,在互联网时代,张裕 A 依然过度依赖传统渠道,传统经销商在营收中的占比高达 85% 以上。其电商渠道增速低于行业均值 15 个百分点,数字化会员体系仅覆盖 30 万用户,还不足竞品长城葡萄酒的十分之一。

品牌老化问题也日益加剧。2024 年,张裕 A 的营销费用率为 4.2%,低于行业均值。其年轻化举措,如打造的“微醺实验室” IP,未能成功破圈,在 Z 世代消费者中的认知度仅为 11%,远低于 RIO 鸡尾酒等新兴品牌。

海外资产运营压力同样不容忽视。盲目扩张或未能有效整合的海外资产,不仅未能带来预期收益,反而成为了拖累业绩的包袱。2024 年张裕 A 海外市场收入同比下降 5.11%。

与此同时,国内葡萄酒市场格局发生了变化。消费者对进口葡萄酒的认知度和接受度不断提高,新兴葡萄酒品牌不断崛起,白酒、啤酒等其他酒类的竞争也始终存在。在消费力承压的环境下,不同酒种之间的消费替代效应愈发明显,进一步挤压了张裕 A 的市场份额。

张裕 A 若想重振旗鼓,必须在产品创新、渠道转型、品牌年轻化等方面做出重大改变。

发展困局仍待破解

从业绩目标看,2024 年张裕原定下的 47 亿元营收目标,完成度不足七成。公司总经理孙健在股东大会上连用三个“断崖式”来形容 2024 年的困境:消费形势“断崖式”不友好、消费场景“断崖式”萎缩、渠道推动力“断崖式”减弱。同时,产品创新不足、渠道创新不足、营销作为有限则是三大内因。

2025 年,张裕的情况会好吗?想要扭转困局,公司仍存在诸多待解的难题。

行业环境方面,天眼查数据显示,772 家葡萄酒企业已经倒闭了,处于异常状态与其他状态的葡萄酒相关企业高达 11354 家。葡萄酒行业面临巨大挑战。

在产品创新领域,当下健康饮酒已成为一种潮流趋势,“低度潮”名酒逐渐兴起。艾媒咨询调研结果显示 , 显示,40 岁以下低度酒消费者占比高达 76.4%。但张裕的产品研发却未能紧跟这一潮流,在年轻群体中的市场份额逐渐被蚕食。面对进口葡萄酒凭借新颖独特的口味和时尚精美的包装抢占年轻市场的局面,张裕也未能及时推出具有竞争力的产品来应对。

同时,产品质量参差不齐也是张裕面临的一大问题。公司产品线丰富,价格跨度从几十元到几千元不等。不同档次产品的酿造工艺差异明显,这可能导致部分产品线的品质表现平平。

在营销策略上,张裕 A 各事业部虽在高端、中端以及白兰地细分市场等多方面进行了布局,但营销缺乏精准定位与深度整合,难以形成协同效应。例如,在高端市场,未能充分满足消费者对品牌底蕴、稀缺性和个性化服务的高要求;中端产品在宴席、社区店和高校区域等场景的推广,未能精准契合消费者的实际需求;白兰地产品在口感特色与品牌文化塑造方面,也未能凸显自身独特优势。

品牌形象上,尽管张裕是国内知名品牌,但与国际葡萄酒品牌相比,在国际市场上的品牌影响力和认可度仍有较大的提升空间。在全球葡萄酒市场竞争日益白热化的当下,品牌形象国际化不足,将会限制张裕在国际市场的拓展。

然而,张裕 A 却依旧给高管开出高额薪酬。2024 年,董事长周洪江年薪达 141.85 万元,总经理孙健年薪 131.14 万元,副总经理姜建勋年薪 99.72 万元,高管总薪酬高达 1029.81 万元,人均年薪超百万。相比之下,威龙股份高管平均年薪不到 37 万元,长城葡萄酒母公司中粮酒业高管平均年薪约 60 万元,行业平均水平在 60-70 万元上下。

据《证券时报》报道,在股东大会上股东们表达了极度不满,“公司都这样了,高管薪酬凭什么还这么高?”孙健回应称公司已采取多项措施试图扭转颓势,但这并不能平息股东的怒火。

谈及今年葡萄酒市场,孙健判断称:“不乐观,行业继续下行的概率更大一些。”基于 2024 年 32.77 亿元的营收数据,张裕 A 将 2025 年的营收目标设定为 34 亿元,预计增幅还不到 4%。

对于这家百年企业而言,真正的考验或许才刚刚开始。在竞争激烈的市场环境下,张裕 A 如何突破困境、实现业绩回升是亟待解决的问题。未来张裕何时能够重回增长轨道。我们将持续关注。

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6