当一家公司的净利润与现金流背离到一个上天一个入地,还执意用25亿募资给产能过剩火上浇油,这不是资本豪赌,而是纸面富贵的行为艺术展。

今日,八叉君带诸位观览一场别具一格的展览。

行业通病下的窒息游戏

即将于6月20日登上审核会议之台的友升股份,是一家专精于铝合金汽车零部件制造的企业。

产品主要聚焦于新能源汽车领域,目前已构建起一套丰富多元的多产品体系,涵盖门槛梁系列、电池托盘系列、保险杠系列、副车架系列等。

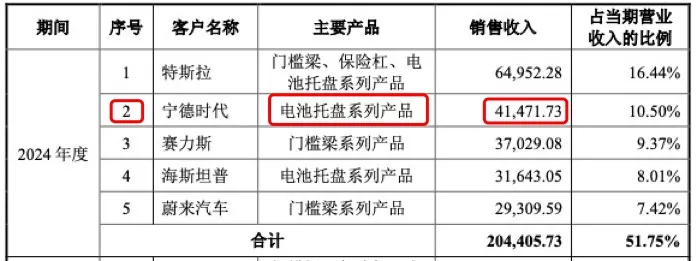

主要客户阵容既有特斯拉、蔚来汽车等国际知名的新能源车企,也有广汽集团、吉利集团、赛力斯等国内汽车行业的领军者。此外,还不乏海斯坦普、宁德时代、富奥股份、华域汽车等知名的一级汽车供应商。

稍加审视便不难发现,所有车企供应商都不得不面对同一个紧箍咒——现金流桎梏。可是纵观市场,又有哪家企业的境遇比友升股份更为凄惨呢?

2024年,友升股份实现了4.05亿元的净利润,然而其经营现金流却急剧下挫至-2.53亿元,二者之间的背离程度,堪称一大奇观。

更为荒谬的是,在过去三年间友升股份累计净利润达到9.5亿元,但其经营现金流净额却为-1.6亿元。这意味着每变出1元利润,就要从口袋悄悄抽走0.17元真金白银。

八叉君世代为农,如果有人跟我说种三年庄稼,收成全是欠条,最后甚至还要倒贴一袋种子钱,且看我会不会破口大骂。

友升股份咬着牙迎了上去,毋庸置疑当下处境势必非常艰难。目前,其货币资金仅为8449万元,短期借款却是高达9.89亿元,未来12个月内更有8.17亿元的有息负债亟待偿还。

偿债能力亮红灯,却仍无法阻挡实控人上演自导自分的荒诞剧码。2022年经营现金流才刚攒下微薄的4911万元,转眼就迫不及待地挥霍6000万元进行分红,这般行径跟濒临渴死的人把最后一口救命水倒进沙漠,然后高举空空如也的水壶向投资者们夸耀自己的容器多能装有什么区别?

行行行,就你能装,但若此次IPO不幸失败,后果令人不敢细想。

命运女神终究垂青,2025年6月1日,修订版《保障中小企业款项支付条例》正式生效,核心要求直指行业顽疾:大型企业采购中小企业货物后“付款周期不得超过60天”,并禁止强制使用商业汇票变相拖延支付。

6月10日起,中国一汽、东风汽车、广汽集团、赛力斯集团、比亚迪、长安汽车、吉利汽车集团、小鹏汽车、小米汽车、奇瑞集团、北汽集团、零跑汽车、长城汽车、理想汽车、蔚来汽车、上汽集团、江汽集团等车企陆续发布声明,承诺向供应商支付账期不超过60天。

政策春风的抚慰,似为中小企业撑起了一把坚实的保护伞。那么,这便是友升股份苦苦找寻的解药吗?八叉君对此有怀疑。

根据WIND数据显示,蔚来、零跑汽车、理想汽车等13家车企应付账款周转均值约为174.15天;北汽蓝谷、小鹏汽车应付周转天数则超过200天。若追溯历史欠款并严格执行60天账期,整个行业将面临近万亿元的集中偿付压力,无异于让车企背负一座难以逾越的财务大山。

新政之初心,本是为舒缓供应商的现金流困局,然而在短期内却极有可能加剧车企资金链所面临的风险,偏偏车企向来占据着主导地位,拥有绝对话语权,它们会让自己承担全部的风险吗?

国内的商业生态,如何在政策导向与经营现实之间寻找平衡,堪称一门需要智慧与技巧的生存艺术。

回首往昔,家电行业的金融游戏值得我们深思。众多企业纷纷成立金融公司,让供应商去找金融公司拿钱,明面上变魔术般将账期缩短至60天之内,实际上...

或者更简单粗暴一点,过去车企好歹还能在约定期限内与供应商核对账目,如今若不自发主动对账,所谓的账期岂不形同虚设?

诚然,变革所勾勒的远景蓝图令人心生期许,但破晓前的黑暗必将漫长而煎熬。八叉君不知友升股份这副单薄的身躯,究竟能否熬过这艰难时世,又将以何种方式穿越这片黑暗。

金主变镰刀 刀刀见血

就算紧紧抱住特斯拉大腿,也有可能踩进成本深渊。

2021年铝价暴涨17.63%,友升股份对特斯拉的售价仅仅微调4.58%,被迫独自吞下13%的成本涨幅。毛利率始终徘徊在25%上下,友升股份的经营压力可想而知,可是又能怎么办呢!

毕竟,自个家中早已躺平的3.06%研发费用率背后,对应的是2021-2023年特斯拉销售占比从11.94%飙至27.31%,只聚焦整车厂客户的话,占比接近50%。

近几年,命运女神格外眷顾,那么,是否还有像《保障中小企业款项支付条例》这样温暖的阳光政策正在酝酿,为友升股份带来更多蓬勃发展的生机与曙光?

不仅毫无喜讯,反倒接二连三传来令人沮丧的坏消息。

第一个坏消息传来,受全球竞争加剧及部分地区市场疲软影响,特斯拉2024年全年销量较2023年微跌1.1%,但其对友升股份的采购金额却骤降7.72%。

这组失衡的数字,或暴露出友升股份在特斯拉一体化压铸技术迭代的赛道上,已然显露出力不从心的疲态。

再看友升股份的压铸机仅为3000吨,而行业头部早已升级至5000吨,很简单的道理,小吨位压铸机确实难以承接大型结构件订单。

第二个坏消息拍马赶到,2024年12月24日,宁德时代在上海举行发布会,宣布针对新能源车研发的超高安全滑板底盘“宁德时代磐石底盘”正式发布。

从宁德时代坚定的步伐中,八叉君捕捉到一个不安的信号:这位稳坐第二大客户交椅的行业巨头,曾带来4亿营收的财神爷,正在不动声色地清点行装,或许就在不远的将来,即将与我们故事的主角分道扬镳。

第三个坏消息接踵而至,2025年5月24日财政部发布公告,2026年1月1日起新能源车购置税减半征收。

以20万元车型为例,2026年购车需缴纳4424元购置税,较2025年增加4424元。插播常识暴击:非必需消费品涨价必然压制销量。

政策发布后,2025年6月新能源车订单量较 5月激增37%,比亚迪、特斯拉等品牌门店日均客流量超300人次。

不巧的是,友升股份的扩产产能将在2026年释放,完美踩中需求萎缩节点。

坏消息还果真是接二连三。四年间,友升股份产能利用率从96.21%回落至86.27%,产销率也从98.98%一路坠跌到91.88%。

未来某一天,一旦真的少了特斯拉和宁德时代的照拂,那些“卖不出去”的电池托盘,会不会只能送到美院给学子们当画板呢?

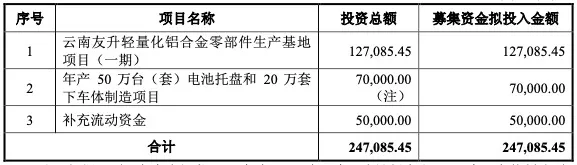

当李书福高呼“汽车产能严重过剩”,魏建军预警“车圈恒大已存在”,友升股份的25亿募资计划像在火场里浇汽油。

资本市场或许会为“特斯拉概念”买单,但物理定律从不妥协:没有现金流的生意,终将在重力加速度下坠向崩盘深渊。

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6