新《公司法》对有限公司股东出资的影响及应对方案

注册资本“3+5年”实缴

存量公司需逐步按期调整出资期限

新《公司法》第四十七条规定:有限责任公司的注册资本为在公司登记机关登记的全体股东认缴的出资额。全体股东认缴的出资额由股东按照公司章程的规定自公司成立之日起五年内缴足。此外,《国务院关于实施〈中华人民共和国公司法〉注册资本登记管理制度的规定》进一步细化了关于调整出资期限的要求,设置了三年过渡期。意味着公司法施行前设立的公司出资期限超过公司法规定期限的,应当在三年过渡期内进行调整。

应对建议

“认缴制”时代公司往往会设立较长的出资缴纳期限,如今不管是存量公司还是新设公司都需要在法定期限内实缴出资,很多存量公司股东担心出资责任过大,纷纷闻风减资。实际上,如果盲目跟风减资,则可能导致股东对公司债务承担连带责任及税务等风险。公司在充分评估债务、税务等风险后,可以通过股东会、董事会决议、通知债权人并进行公告、修改公司章程、办理工商变更登记等法定减资程序依法减资;如企业没有实际经营,则依法注销;如企业创始人担心认缴责任太大,可以先合理设置注册资本,在企业发展的过程中再逐步增资。

同时我们也了解到不同地区对3年过渡期有不同的做法。新《公司法》实施后,如目前北京地区公司一旦减资或增资,需要从增资或减资之日起开始计算5年实缴期限,相当于没有3年过渡期。而在深圳地区公司进行减资或增资,市监局会要求公司先填写到2029年6月30日,出资期限快到期时再到市监局根据3年过渡期修改至2032年6月30日。不同地区需要咨询并提前了解当地的情况,再来作出增资或减资的决策。

有限公司设立时股东未实缴或出资不实

设立时的全部股东均需在出资不足范围内承担连带责任

新《公司法》第五十条规定,有限责任公司设立时,股东未按照公司章程规定实际缴纳出资,或者实际出资的非货币财产的实际价额显著低于所认缴的出资额的,设立时的其他股东与该股东在出资不足的范围内承担连带责任。此类风险尤其提醒小股东注意,若作为发起股东,如果公司注册资金是1000万,哪怕小股东仅持有公司1%的股权,若大股东出资义务未实缴,小股东将面临的出资义务不再仅仅是10万元,而是1000万。

应对建议

创业者在寻找合伙人的过程中,不仅要看重合伙人的能力和技术,更要考量对方的出资能力。如果仅是小股东持有的比例比较小,又担心其他股东巨大的出资风险,尽量可协商通过股权转让或增资方式进入公司,避免后期不可控的出资风险。

公司不能清偿到期债务

股东未届出资期限的出资面临加速到期的风险

新《公司法》第五十四条规定,公司不能清偿到期债务的,公司或者已到期债权的债权人有权要求已认缴出资但未届出资期限的股东提前缴纳出资。相比于《九民纪要》加速出资的规定,新《公司法》适用范围更为广泛。新法的适用前提是“公司不能清偿到期债务”,不再要求“公司已具备破产原因,但不申请破产”,但能否在诉讼过程中将股东一同列为被告还有待实务案例考究。此外,请求股东出资加速到期的权利主体扩展为“公司或者已到期债权的债权人”,而《九民纪要》的规定仅限于债权人。

应对建议

从股东角度来看,需要更加严格地管理公司重大业务合同、借款、对外担保等事宜,防范股东个人承担连带责任的风险。从债权人的视角来看,当债务人公司无法清偿债务时,只要公司注册资金未实缴,不论注册资金是否到期,均可以要求债务人公司股东在出资范围内对公司的债务承担连带责任。

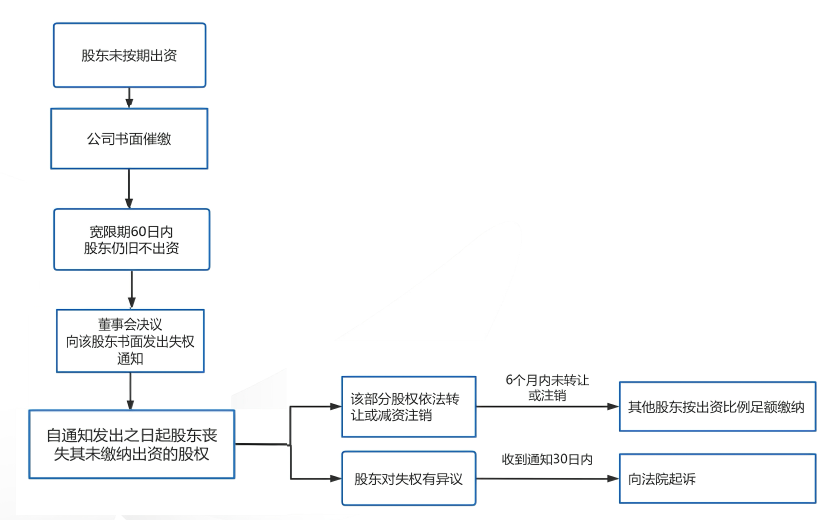

公司未按期实缴出资

股东需担责甚至面临失权风险

如果股东未实缴出资,根据新《公司法》第51条、第52条规定,董事会发现后即可由公司向股东催缴,股东在催缴宽限期届满后仍不足额实缴的,公司经董事会决议后即可向股东发出失权通知。通知发出后,该股东将丧失未缴纳出资的股权。这一规定明显对董事和股东提出了更高要求。

应对建议

对于未实缴出资股东来说,务必重视出资义务。如果收到催缴通知,应该尽快处理。同时,如对失权通知有异议应尽快起诉,并以起诉方式阻止公司股权变更登记。

对于其他股东来说,如果有意受让未实缴出资股东的股权,应推进失权通知,尽快办登记。如果无意受让股权,应谨慎评估推进失权通知后果,如若成功推进未实缴股东失权,其他股东将承担按照其出资比例足额缴纳相应出资的义务。

对于董事来说,对股东出资义务负有核查职责。如果因为未履行核查股东出资义务而造成公司损失,董事将承担赔偿责任,意味着不能再“躺在权利上睡大觉”。

公司股权转让后

转让人对受让人未按期

足额实缴出资的仍需担责

新《公司法》第88条新增了股权转让人在交易完成后对受让人未按期足额实缴出资承担补充责任的规定,股权转让人对受让人的未届出资期限的瑕疵出资承担补充责任的风险。如果转让股权的出资期限已经届满但存在出资瑕疵情形的,则转让人应与受让人在出资不足的范围内承担连带责任。同时结合最高人民法院关于《中华人民共和国公司法》第八十八条第一款不溯及适用的批复,2024年7月1日以前转让未届出资期限股权的股东,如股权转让存在恶意,转让股东仍需承担相应的出资责任。

应对建议

对于股权转让人来说,可以结合实际情况减资后转让股权,避免后续退出后仍面临出资责任过高的风险。出让的股权如果未届认缴出资期限,建议在合同中约定清楚受让人实缴出资的时间,以及受让人未按期足额实缴须承担对应的违约责任。

对于股权受让人来说,需要审慎审查转让人出资情况,妥善保存证据。同时建议在股权转让合同中明确转让人瑕疵出资的违约责任。

对于债权人来说,特别是针对新公司法实施之后的股权转让行为,可以通过查询股权转让记录,将股权转让前未出资或者抽逃出资股东与现任股东一并起诉。

明确股权、债权可作为新的出资方式

新《公司法》第四十八条规定股东可以用货币出资,也可以用实物、知识产权、土地使用权、股权、债权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。

对作为出资的非货币财产应当评估作价,核实财产,不得高估或者低估作价。法律、行政法规对评估作价有规定的,从其规定。明确了股权和债权可以作为非货币财产出资。

应对建议

非货币财产需要进行评估作价并能依法转让。公司股东通过非货币财产出资时,应当由具有相应资质的评估机构进行评估作价,并出具评估报告。评估价格应当公允,不可高评。评估作价完成后,股东应依法办理非货币财产的转移手续。同时,股东出资财产不能违反法律、行政法规,不得以劳务、信用、商誉等作价出资。

新《公司法》的实施,对公司股东出资提出了新的要求,公司需及时调整策略,确保股东出资符合法律规定。股东们也应该更加重视出资义务,董事亦不能再躺平,需要维护公司资本充实。通过上述应对方案,让公司可以在新法框架下更好地发展,为公司保驾护航。

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6