前些天,看到有博主在晒自己的存款。

他是80后,早些年靠做生意起家,他说自己从月薪5千干起,如今几十年下来,资产早已过了八位数。

这几年看着身边的同龄人为了赚钱奔波劳碌,自己却早早过上了退休生活,言语间都是安逸。

很多人看到后,都在他的留言区中接好运,希望有天自己也能实现资产的原始积累,早日实现财富自由。

每当看到这种帖子,我们都会羡慕别人赚钱的容易,也羡慕他们能拥有这么大的财富体量。

但真正回到现实生活中就会知道,这样的人往往只是极少数。

现实和网络之间的巨大鸿沟,让我们误以为“财富自由”者比比皆是。

倘若给家庭存款数一个分级,你会发现,我们中的绝大部分人,远没有网络上那么光鲜亮丽。

DeepSeek就将家庭存款分了8个等级,从财富的起步阶段到稳定阶段,不妨来看看,目前的你处于哪一层?

01

第一层:

蓄势待发(月光状态)

刚开始赚钱时,很多人都有一个感受:赚来的钱根本不够花。

每个月刨除房租、吃饭、交通成本后,基本所剩无几。

我身边就有同事,刚开始工作不到一年,每次要出差都会愁眉苦脸,因为差旅要先垫付才能报销。

收支将将平衡的他,每次遇到这种情况都得向父母借钱。

还有的人,背负着贷款或育儿的压力,赚的钱存不了多少。

基本上没有应急资金。

他们的困境也是大部分人生刚刚起步,手头拮据的年轻人所共同面临的。

这时候,尝试记账、控制消费,让每笔钱花到刀刃上,也是这个阶段的人不得不做出的决定。

02

第二层:

破土重生(5万以内)

在我身边,很多人会将5万存款当作自己存款的一个小里程碑。

这时候,你的手中有了点应急资金,不用害怕突然的生病或毫无预兆的裁员。

看到有博主分享,说自己存到了人生中的第一个五万块。

那是一种什么感受呢?

虽然躺不平,但不想特别累的时候,可以短暂休息一下。

可以在天气冷的时候,不再犹豫共享单车还是打车。

也可以在心情emo的时候,偶尔吃上一顿上百块的饭。

虽然它不是一笔很丰厚的资产,但至少,它是大部分初入职场的人,为自己存下的第一笔钱。

也是我们大部分人财富的起点。

03

第三层:

根基初立(10万级)

到了这个等级,很多人都养成了固定存储的习惯。

有人分享说,自从有了小孩,就感受到了什么叫花钱如流水。

他家每个月强制储蓄2000块,即便偶尔要动存款周转,但至少不用为突发情况惊慌失措。

上次家里有人生病住院,押金就得交两万块的时候,他们才真切意识到了什么叫:家有余粮,心里不慌。

这件事也坚定了他日后定期存款的念头,他的目标,是从每一个十万块入手,逐步构建起属于自己家庭的财富壁垒。

其实处于这个存款等级的家庭还有很多,他们不再一拿到钱就着急消费,也不会将绝大多数资产拿去还债。

而是逐步去建立自己的消费等级,旅行可以有,但一年最多一次,大餐可以有,但都是在纪念日的时候。

手机该换不该换的时候一律不换,本着能省一点是一点的态度,不断让银行卡上的数字一点点增多。

也是他们的理性,让家庭财富积累不断升级。

04

第四层:

向上生长(30万级)

前些年,看到有读者在社交媒体分享,说自己存够了人生中的第一个30万。

这时候的她,已经参加工作5年了,对于大部分人来说,这都是个不太容易达成的目标。

一年存款六万块,便意味着一个月要固定存款5000块,去除生活必要成本,基本到手月薪都得在1w左右。

她却说,自己当年选择一毕业就来一线城市,为的就是不让日后的自己为钱发愁。

30万对她来说,不仅是人生的第一笔财富,也是对自我价值的一种肯定。

后来,她一路向上,组建家庭,生育儿女。

也将自己先前的财富管理用于家庭中。

她甚至还为家庭设置了专用账户,让教育、医疗、养老账户各司其职,优化财富配置方式。

这种结构化存款方式,也让安全感有了具体形态。

05

第五层:

静待花开(50万级)

到了50万这个等级,已经算中国家庭中的佼佼者了。

前些天看到一组数据,是央行公布的,说截止到2024年9月,中国住户存款达到了149.71万亿元。

很多人都觉得中国人太能存钱了,但真正将这个数据换算到14亿人的头上,人均存款数约为10.6万。

也就是说,按照家庭3口人来算,如果你的家里有30万的存款,你已经过得很好了。

如果有50万存款,在央行的数据中,你已经占到了前0.37%,你的家庭已经占到了差不多前1%。

对于这个等级的家庭来说,如何降低负债率,提升资金流动性,并在过程中理性控制投资风险,成了他们需要做的事情。

06

第六层:

稳健生长(百万门槛)

前些年,我们曾追求过万元户,后来又开始追求“百万富翁”。

好像拥有百万存款,对大部分人来说,都是个可望不可及的梦想。

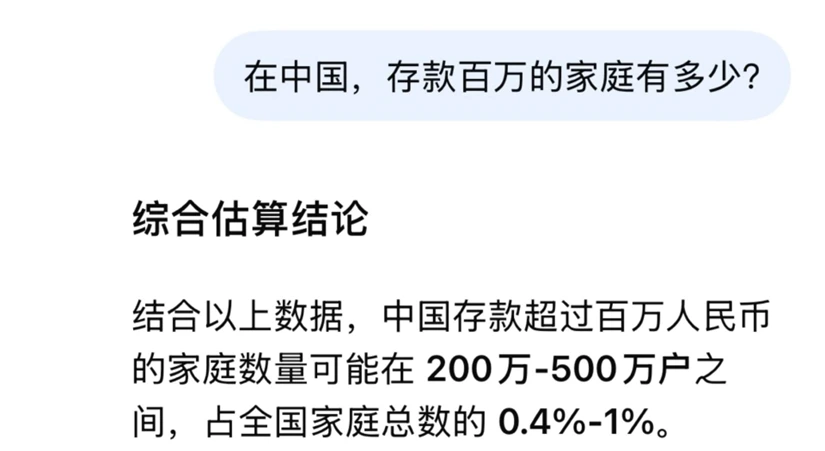

DeepSeek回答说,根据估算,存款在百万以上的家庭,全国有200万户到500万户之间,占全国家庭总数的0.4%-1%。

对比这个回答,再看看网络上的各类帖子和视频,你一定会发现一个现状:

很多时候,那些视频中看起来光鲜亮丽的生活现状,无非是一小部分人的生活呈现,或者一群人的生活包装。

基本上能到这一等级的人,已经是很少的部分了。

他们会配置资产投资的比重,财富杠杆的一端是利率低的保本产品,另一端是基金股票等中高风险投资。

对他们来说,单纯的财富积累已不再重要,他们会更注重培养孩子的理财观,提升家庭的财商,让财富能在家庭中积累和流转起来。

07

第七层:

厚积薄发(100—300万)

很多人说,七位数是人生一个分水岭。

当你的资产数量到达这个等级时,只要心态足够好,生活也能相对从容。

这批人中,有人工作相对稳定,年收入比年轻时提升了不少,有人开了个不大不小的公司,现金流还算健康。

看过有人分享,说自己今年37岁,家庭存款200万,贷款不多,公积金足够覆盖。

如今能实现每年一次出国游,想看的演唱会能买票去看,虽然养育孩子很辛苦,但只要不过分卷娃,每月的家庭收入也完全能有结余。

相对于过往那些年的拼命赚钱,如今快四十岁的他们比同龄人更早地注重身体的健康。

他们更多关注的,是如何让财富服务生活,而不是被数字绑架。

08

第八层:

生生不息(300万以上)

坦白讲,虽然网络上动辄豪车名表,奢侈品和国际学校,但到了现实生活中,却很难见到存款超过300万的家庭。

网上有个帖子说,即便在薪资较高的北上广,家庭资产能达到300万的,也不过10%。

有人吹捧,说到了这个阶段的人,一定能做到送父母去高端医疗,让孩子读国际学校了。

但也有存款400w的人现身说法:年年旅游可以,但不一定能有时间,高端医疗没有,虽然可以有,但感觉三甲更靠谱点。

至于国际学校,那是真没有,读不起。

也就在超市、饭店、酒店上相对自由点。

但他们这群人,虽然财富积累相对多了,但对他们来说,月收入也同样重要,他们比一般人更担心裁员和空窗期,也会更加注重资源和人脉的维护。

财富对于他们来说,不仅是账面的一个数字,也是他们试图想要超越的局限。

而想要达到这个存款等级,知识、情感、健康、情商缺一不可。

这或许也是我们大部分人穷极一生,想要达到的人生状态。

09

总结上述存款等级,十点君简单分个类:

起步期,1-3级,解决生存焦虑,培养储蓄习惯。

布局期:4-6级,平衡风险与收益,布局家庭保障。

稳固期,7-8级,从“赚钱”转向“守钱”,追求财富的长期价值。

目前的你,正处于哪个阶段呢?

回看这些阶段,你会发现无论身处哪个阶段的人,都有自己的追求,也有自己的烦恼,也都在追求向下一个阶段迈进。

而这个世界上的大部分人,都是如你我一样的普通人,都在努力挣钱,努力攒钱,为的就是多给整个家庭存上一笔备用金。

这笔备用金,可能是新手父母为宝宝存下的教育基金,也可能是中年夫妻剩下的还贷的钱财,或者是为人子女为父母准备的医疗备用金。

你可别小看这笔钱,无论是10万,5万,或者1万,那都是关键时刻能托起整个家庭的底气。

存款设置等级的意义,从来不是让我们望洋兴叹,看着高额数字感到焦虑。

而在于引导我们为了一个更高远的目标向上攀登,设置适合自己家庭的财务策略,找到适合家庭的财富节奏。

最好的理财方式,从来不是焦虑和攀比,而是开源节流+理性规划。

这样,我们的存款才能逐步升级,我们的心态也能更加健康。

图源/视觉中国

来源/十点读书

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6