道氏技术2024年财报:净利润飙升662%,但资产减值拖累利润

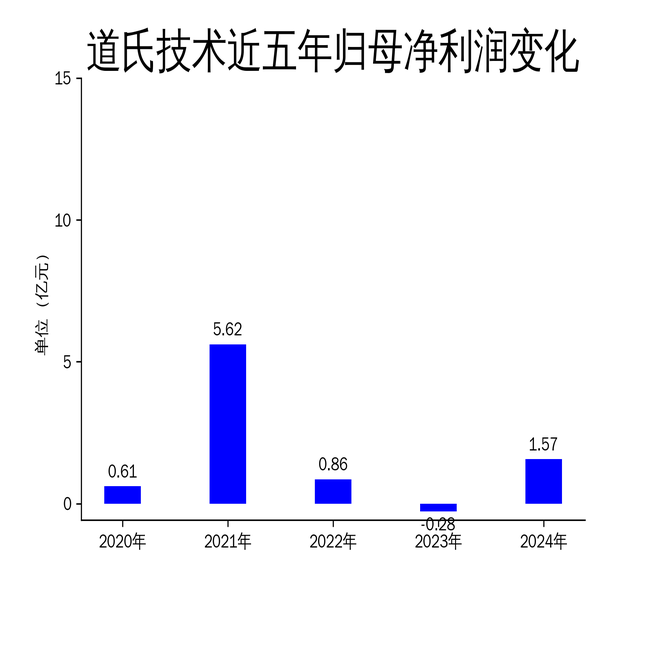

2025年4月23日,道氏技术发布了2024年年报。报告显示,公司全年实现营业总收入77.52亿元,同比增长6.25%;归属于上市公司股东的净利润为1.57亿元,同比大幅增长662.33%;扣除非经常性损益后的净利润为1.21亿元,同比增长333.47%。尽管营收增长放缓,但净利润的显著提升表明公司在成本控制和市场拓展方面取得了积极进展。然而,公司计提资产减值准备约1.08亿元,对利润总额产生了负面影响。

碳材料业务:技术创新驱动增长

道氏技术的碳材料业务以格瑞芬为主要运营主体,主要产品包括碳纳米管导电剂、石墨烯导电剂、石墨化加工和硅碳负极材料。报告期内,公司持续完善导电剂供应链和研发体系,建立了技术先进的硅碳负极材料一体化研发生产体系。单壁碳纳米管已通过日韩头部动力电池客户测试,并实现部分客户供货;硅碳负极材料也已送样多家头部电芯厂,部分消费类电池厂实现供货。

公司在碳材料领域的业绩驱动因素主要包括技术创新和市场拓展。通过技改、研发新品、优化工艺和耗材回收等方式,公司持续推进降本增效,提高产品利润率。此外,公司积极推动以单壁碳纳米管和硅碳负极产品为突破口,实现产品迭代领先并打开新的市场空间。

锂电材料业务:海外市场表现亮眼

道氏技术的锂电材料业务以控股子公司芜湖佳纳为核心,主要产品为三元前驱体和钴盐。报告期内,尽管中国三元前驱体出口总量同比下降25%,但公司三元前驱体出口超过3万吨,同比增长52%,品牌形象和海外市场份额显著提升。公司充分发挥产品创造力和研发竞争力,与多家国内外核心客户建立了紧密的产品合作开发关系。

公司在锂电材料领域的经营模式以直销为主,国内市场由国内营销部负责,海外市场由海外事业中心负责。报告期内,公司增加了钴盐产品的贸易销售,相应提升了业绩。此外,公司持续加强在生产、销售、采购、研发等各方面的精细化管理,实现提产增效和降本增效,提升生产效率和产品竞争力。

陶瓷材料业务:海外市场拓展加速

道氏技术的陶瓷材料业务主要产品为陶瓷墨水和陶瓷釉料,主要用于建筑陶瓷行业。报告期内,公司陶瓷墨水产品在非洲、中东以及东南亚的销售增长近20%,并成功进入欧洲市场。公司坚持研发创新,以客户需求为导向,推出了多项具有独创性的晶体材料,如“冰晶系列”产品,成功冲击国际建陶材料领域。

公司在陶瓷材料领域的经营模式以直销为主,产品主要向国内外建筑陶瓷厂商销售。报告期内,公司通过色料研发和陶瓷墨水生产的高效协同,实现提质增效。国内方面,公司积极保持优质客户战略关系,销售及合作稳固;国外方面,公司持续扩展海外销售,为长远发展提供新的增长点。

尽管道氏技术在2024年取得了显著的业绩增长,但资产减值准备对利润总额的影响不容忽视。未来,公司需进一步优化资产结构,提升资产质量,以确保持续健康发展。

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6