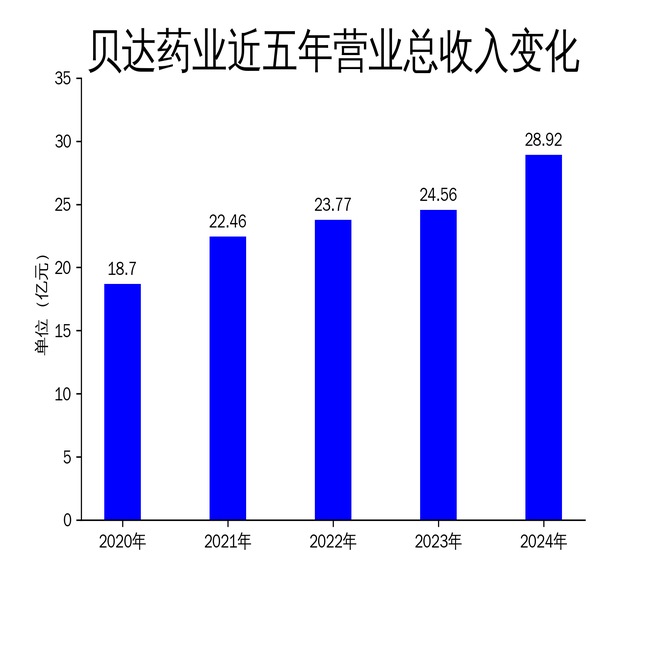

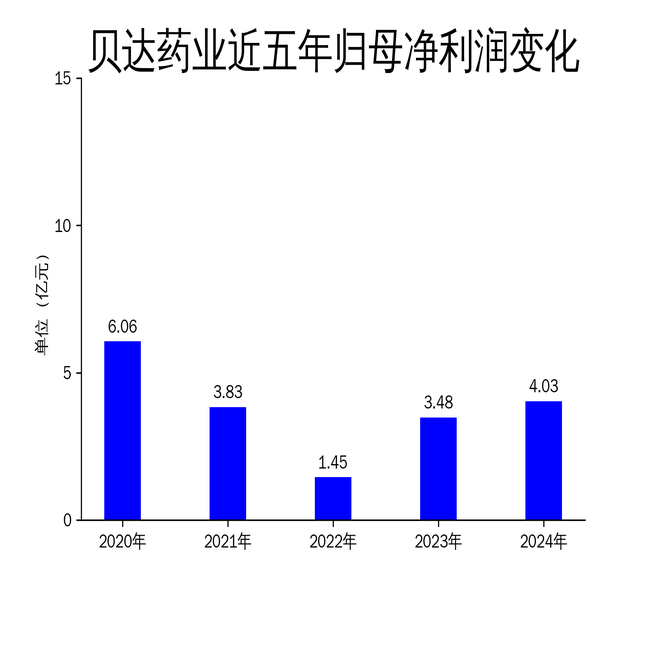

2025年4月18日,贝达药业发布了2024年年报。报告显示,公司全年实现营业总收入28.92亿元,同比增长17.74%;归属于上市公司股东的净利润为4.03亿元,同比增长15.67%;扣非净利润4.10亿元,同比增长55.92%。尽管公司在营收和利润方面均实现了显著增长,但归属净利润的滚动环比增长却下降了12.40%,显示出公司在利润增长方面仍面临一定压力。

贝达药业是一家以自主知识产权创新药物研发为核心的高新技术企业,主要产品包括凯美纳、贝美纳、赛美纳等靶向药物。2024年,公司通过持续的市场推广和国际化布局,进一步巩固了其在肺癌治疗领域的领先地位。

核心产品驱动业绩增长

凯美纳和贝美纳是贝达药业的两大核心产品,2024年继续成为公司业绩增长的主要驱动力。凯美纳作为中国首个自主原研的EGFR-TKI肺癌靶向药物,已在术后辅助治疗领域取得了显著成果。2024年,凯美纳的临床研究数据进一步验证了其在延长无病生存期(DFS)和总生存期(OS)方面的优势,尤其是在EGFR突变型非小细胞肺癌(NSCLC)患者中的应用。

贝美纳作为新一代ALK抑制剂,2024年12月获得美国FDA批准上市,成为贝达药业首个成功出海的创新药。贝美纳在亚裔人群中的疗效数据表现尤为突出,基线无脑转移患者的中位无进展生存期(PFS)达到47.1个月,进一步巩固了其在中国ALK阳性NSCLC患者中的市场地位。

研发投入持续加码,国际化布局加速

2024年,贝达药业的研发投入达到7.17亿元,占营业收入的24.80%。公司通过自主研发和战略合作,持续推进多个创新药项目的临床试验。其中,泰瑞西利的上市申请正在审评中,预计将为激素受体阳性乳腺癌患者提供新的治疗选择。

在国际化布局方面,贝达药业通过“自主出海+授权开发”的双轮驱动模式,加速推进贝美纳在欧洲的上市申报程序。此外,公司与EYPT合作开发的伏美纳眼科制剂DURAVYU在治疗湿性年龄相关性黄斑变性(wAMD)和糖尿病黄斑水肿(DME)的临床试验中取得了积极结果,显示出在眼科适应症领域的巨大潜力。

市场推广与准入策略成效显著

贝达药业通过学术推广和市场准入双轮驱动,成功推动了核心产品的市场渗透。2024年,赛美纳一线治疗适应症新增纳入《国家医保目录》,进一步提升了其市场竞争力。公司通过举办多场学术活动,与专家和医生深入交流,全面展示了贝达创新产品的差异化优势,获得了业内的广泛认可。

然而,尽管公司在市场推广和准入方面取得了显著成效,但归属净利润的滚动环比增长下降12.40%,显示出公司在利润增长方面仍面临挑战。未来,贝达药业需要在保持市场推广力度的同时,进一步优化成本结构,提升盈利能力。

未来展望:创新与国际化并重

贝达药业在2024年通过创新药物研发和国际化布局,实现了业绩的稳步增长。未来,公司将继续聚焦未被满足的临床需求,加快新药研发进程,同时通过国际化布局拓展全球市场。随着贝美纳在欧洲的上市申报推进,以及伏美纳在眼科适应症领域的进一步探索,贝达药业有望在全球医药市场中占据更加重要的地位。

然而,公司仍需警惕利润增长放缓的风险,尤其是在研发投入持续加码的背景下,如何平衡创新与盈利将成为贝达药业未来发展的关键。

(财经责编:王涛

晋ICP备17002471号-6

晋ICP备17002471号-6