导语

看上去是保守了,其实是认清现实了。

作者丨杜余鑫

责编丨杨 晶

编辑丨陈心南

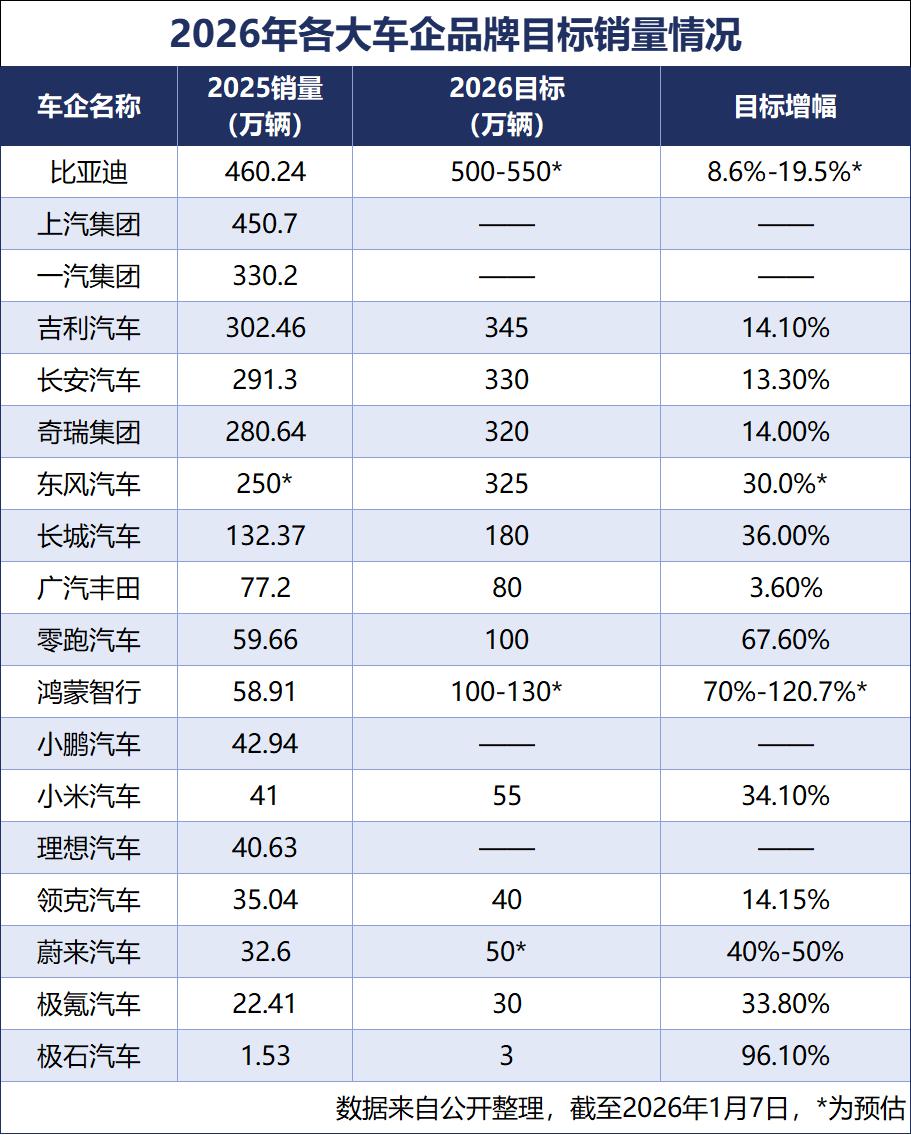

在各大汽车公司相继宣布 2025 年销量成绩单之后,各家的 2026 年销量目标也纷纷浮出水面。相对于过去几年动辄 50% 增速和翻倍的吆喝,今年他们集体把 2026 年的销量目标摁在了相对保守的区间。

立销量 flag,放在汽车行业,也是一种惯例。每年年初,多数车企都会发布销量目标,给企业和体系树立一个努力的方向,但更多时候都是“取其上者得其中,取其中者得其下”。

然而伴随着行业发展越来越透明,特别是舆论的加入,汽车公司们的目标越来越不敢“放卫星”,实事求是,稳打稳扎,在行业还能留下一个好的口碑和印象。

所以从 2026 年各大车企的目标也可以看出,头部企业基本上锚定 10% 左右的增幅,越来越回归理性了。当然这种理性,很大程度上也跟当下的市场大趋势和竞争环境有关。

随着补贴透支、价格内卷,如今的汽车市场早把消费的弹性耗得差不多了。乘联会年初给的预判则是 2026 年乘用车零售增速 3% — 5%,还有一些机构相对而言更悲观,现在的汽车市场,更多的是进入到抢蛋糕的阶段,而不是能继续做大蛋糕的时代了。

而各家的销量目标,就是对这轮精度战的最直白回应,有人守着基数求稳,有人抱着细分突围,有人靠目标撑市值,唯独没人再敢拍胸脯赌增长了。

头部巨头基数压着增幅,“稳”是唯一 KPI

按照 2026 年各家的目标销量,目前车企将出现“两超五强”的格局——以比亚迪和上汽为代表的 400 万— 500 万辆级的超级大汽车集团,和以一汽、吉利、长安、奇瑞、东风为代表的 300 万— 400 万辆级的 5 家强汽车集团。

由于上汽集团和比亚迪集团都没有正式官宣 2026 年销量目标,核心依旧是压力巨大,毕竟高处不胜寒,后面数家追兵都盯着他俩。

不过从目前各大机构和行业的预测来看,比亚迪 500 万— 550 万辆的总量应该问题不大,增幅被压在 20% 以内。其中,核心增长主要来自海外,2025 年比亚迪海外销量实现 150% 的爆发式增长,随着 2026 年不少当地市场产能的投放,150 万— 160 万辆的海外销量可以说是确定的引擎。

对于国内市场,比亚迪 2026 年的打法则会用技术下沉重构 10 万— 20 万主流区间,比如 10 万— 15 万元级的秦、宋、海豹家族,基本上插混车型的最高纯电续航会冲上 200km,同时云辇 -C、800V 高压平台、高阶智驾(天神之眼系统)等科技配置,将从 30 万级车型下放到 20 万内,一方面去和吉利银河、奇瑞风云等品牌竞争,同时也继续对大众朗逸、丰田卡罗拉等合资燃油车进行厮杀。

上汽集团目标大概率会保持在 450 万— 500 万之间,依旧是稳健布局,核心依托自主、新能源、海外“三驾马车”协同发力。目前上汽集团自主品牌占比已达 65%,尚界品牌与华为合作补全智能化短板,智己、MG 矩阵覆盖全价格带;新能源剑指 200 万辆,靠半固态电池、数字底盘等技术筑牢壁垒;海外目标冲刺 140 万辆,通过 Glocal 战略 3.0 深化本土化运营,在欧洲市场持续领跑中国品牌。

再加上合资板块同步转型,上汽大众、通用密集投放新能源车型,自主技术反向输出赋能。多亿对上汽 2026 年打法,既要规避盲目冲量风险,又以技术迭代和生态协同对冲行业内卷,凸显传统巨头从规模领先向价值引领的转型定力。

吉利 2026 年 345 万辆(+14.1%)的目标,看着比 2025 年 39% 的实际增速低了一大截,看上去可以说很保守了,要知道吉利经常干年中提高销量目标这样的事儿。2025 年银河品牌目标 100 万辆,最后卖了 123 万辆,超了 23%;极氪 9X 去年 9 月才上市,12 月销量就破万,50 万 +SUV 市场一下打开了缺口,至少势头已经摆在这里了。

今年吉利手握的牌更足,虽然目前没有官宣要上市的车型,但根据已知信息,像 MPV 银河 V900、极氪 8X、领克 800、银河 M7、硬派 SUV 战舰等,还有一款全新的中型纯电轿车,以及未披露的全新车型和现有车型的改款车型,被称为吉利的产品大年。所以吉利也敢提出 222 万辆的新能源销量目标,增幅高达 31.5%,目标是要进一步向比亚迪靠近。

奇瑞更实在,立下了集团 320 万辆(+14.03%)的销量目标,旗下五大品牌分工明确——奇瑞品牌 170 万辆(走量)、捷途 62 万辆(下沉市场)、星途 12 万辆(高端突破)、iCAR 和智界各 10 万左右(新能源试水)。2025 年奇瑞刚卖了 280.64 万辆,今年的目标刚好跟乘联会的行业增速“拉开一点安全距离”,既不落后于市场,也不逼自己跳脚。

长安虽然没官宣具体数字,但“ 3311 ”战略里的稳增量逻辑跟吉利、奇瑞一致。长安 2025 年 291.3 万辆的基数,就算按行业传的 330 万辆算,增幅也才 13.3%。这三家头部自主的目标,本质是基数决定增幅,盘子越大,越不敢赌,毕竟去年中低端市场需求的透支,今年确实难以在短期内缓过来,谁也不想把稳基本盘的钱,花在赌增长的风险上。

唯一看着激进的是东风(250 万→ 325 万,+30%),325 万的目标里,170 万靠新能源多品牌(岚图、奕派、猛士 + 华为合作的奕境)形成差异化布局。而另外 60 万靠海外市场出口,重点突破欧洲,剩下的才是传统燃油车。说白了,东风的 325 万辆,本质是用高目标倒逼技术转化与组织改革。看似冒险的增幅背后,是传统巨头摆脱合资依赖、押注新能源技术的决心,是以新补旧的战略赌注。

合资“守”新势力“求”,大家更现实了

目前合资品牌真正公布销量目标的品牌不多,广汽丰田 80 万辆(+3.6%)、上汽大众大众品牌 100 万辆(没提增幅,实则平走),看上去不是不想冲,而更多的是没底气,喊了两年的合资反攻,但实际上反攻的效果尚未有真正的起色。

根据全年车企新能源批发销量可以看到,合资新能源 2025 年批发销量最高的两家车企,是上汽通用和广汽丰田,累计销量仅有 8.5 万辆、8.4 万辆,排在所有车企新能源销量的第 20 名、21 名,单月新能源销量不到万辆。再往后则是东风日产、上汽大众、一汽丰田,大多在三五万台的水平,不及中部新能源车企一个月的销量。

不是合资没能力,是转型慢半拍。广汽丰田把新能源占比提至 20%(16 万辆),但 77.2 万的基盘里,燃油车还是主力,想靠铂智 3X 一款车拉太多的增量确实很难,后续就要看铂智 7 等更多产品布局了。

上汽大众要推 6 款新能源,但 2025 年新能源占比才 12%,2026 年冲 20%,意味着燃油车要让渡 8% 的份额,说到底还是用自己燃油车的份额去置换新能源的销量,本质上就是结构调整。

合资的保守,本质是两头不靠,燃油车基本盘在萎缩,新能源又拼不过自主,技术与市场需求脱节、成本又没优势,只能守着现有客户不流失,还得依靠自主技术反哺求生存。走一步看一步,不敢定太高目标,也是当下合资品牌最普遍的现状。

表格里新势力的目标看着最“跳”,零跑 59.66 万→ 100 万(增幅 67.6%)、鸿蒙智行 58.91 万→ 100 万— 130 万(70% — 120.7%)、蔚来 32.6 万→ 50 万(40% — 50%),但这“激进”是逼出来的。

首先是基数小,零跑、鸿蒙智行去年的销量才刚过 50 万,翻一倍也才 100 万,放在自主头部面前就是零头;其次是市值需要故事,新势力靠增长预期撑估值,要是目标跟合资一样凑零头,股价能直接跌穿地板。

但仔细分析他们的目标,零跑靠新车型下探 10 万以下市场,还有高端 D 系列的加持,以及 Stellantis 海外的助攻,这是趁其他新势力没反应过来,先靠产品矩阵占坑,用全域自研降成本,杀入比亚迪吉利的市场红海。但就算这样,朱江明也承认 2026 年一季度车市会很冷,100 万的目标里,藏着不冲高就被淘汰的焦虑。

鸿蒙智行则靠华为智驾抢 20 万级份额,也有问界 M6、智界 V9 等车型的期待,更有境字辈的开拓和全年 100 万级生态联盟销量的底气。至少现在看,华为的技术背书能把品牌拧成一股绳,在问界成功的基础上,也让更多品牌看到了华为的号召力。

小米是最会算的,55 万辆目标(+34%),看着比吉利、奇瑞高,但跟新势力比算保守派。关键是小米的逻辑很清醒,产能不提前砸钱扩而是订单驱动,一期、二期工厂满负荷才 50 万辆,剩下 5 万辆缺口,要等 2026 年 SU7 改款、YU9 大型 SUV 的订单出来再定。

当然小米更懂流量双刃剑,动不动上热搜,好多粉丝粉转黑,口碑随着舆论不断反转,今年的目标是“既要撑市值,又不冒产能风险”的平衡,毕竟月均 4.58 万的目标,去年 12 月已经达成,踮脚就够得着。

2026 年的车企目标,看似保守,实则是行业成熟的信号。过去三年,靠补贴、价格战冲规模的日子,已经把市场的弹性耗光了,现在每一个销量目标,都要跟产品力、产能、利润挂钩,不是靠口号就能蒙混过关。

从目标里能看清三个趋势,其一新能源是唯一增长引擎,吉利 222 万、东风 170 万、奇瑞百万级新能源目标,连合资都要冲 20% 占比;其二出海是第二战场,比亚迪押宝 150 万、东风 60 万、零跑 12 万,国内卷不动了,只能往海外找增量;其三,竞争从价格战变体系战,吉利的品牌协同、小米的订单驱动、奇瑞的分工明确,都是靠体系能力撑目标,而不再是靠单一车型走量,要卖爆必须都卖爆,碰运气的产品规划,只能埋下更大风险。

最后说句实在的,2026 年的车市,拼的不是谁喊的目标高,是谁的目标能落地。那些把技术、产能、生态算清楚的车企,就算目标保守,也能在“抢蛋糕”中占上风;那些还想靠口号冲量的,大概率会在年底为盲目乐观买单。这个行业,终将凭实力说话。

杜余鑫

干这行如果不努力思考

那跟咸鱼有什么区别

(汽车责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6