逆势下滑 10.9%!MPV 成车市 “逆行者”,被 8 系 9 系 SUV 抢了饭碗?

最近一段时间,总是听到中国车市各种数据创新高的消息,但即便在这种形势大好的前提下,也并不是所有细分市场都在高歌猛进,MPV市场就成为了逆势销量下降的特例。根据乘联会统计的数据,10月份中国车市MPV的销量同比下降了10.9%,市场份额被压缩到了3.8%,达到了近4年来的最低点,MPV为什么成了逆行者呢?

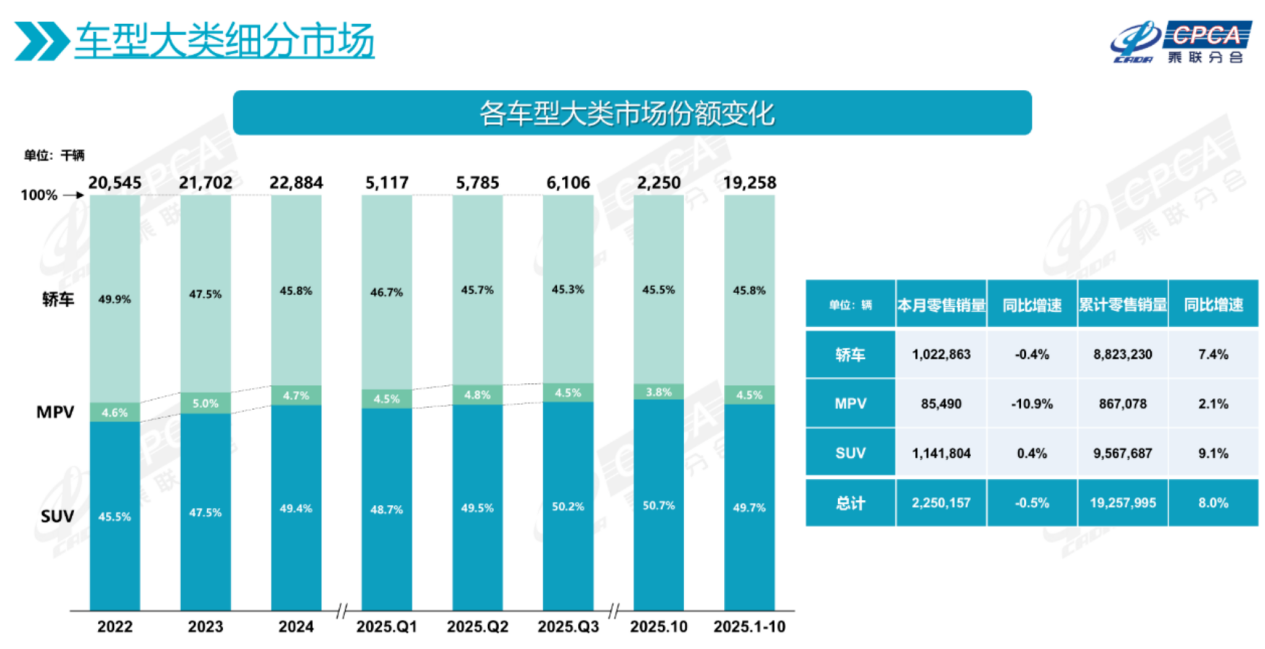

MPV市场遇冷,销量份额双降

根据乘联会的统计数据,10月份中国汽车市场MPV的销量为85490辆,同比下降10.9%,在2022年、2023年、2024年以及2025年前三季度的统计中,MPV的市场份额都在4%以上,而10月份MPV在车市的份额仅为3.8%,市场份额萎缩的现象越来越明显。

再看具体产品的销量数据,目前中小型MPV的销量已经可以忽略不计,表现最好的中小型MPV基本上都是主打性价比的自主品牌车型,比如传祺M6、星光730等车型,价格在10万元左右,而月销量最高的车型也只是恰恰跨过2000辆。

MPV市场绝对的主力还要看中大型MPV,以往主流的中大型MPV的月销量都能够轻松过万辆,比如最早的神车别克GL8、以及后继者腾势D9,但目前来看,中大型MPV的单车月销量已经很久没有突破万辆的成绩了。

以10月份的销量为例,细分市场销冠魏牌高山的月销量为9928辆,第二名赛那SIENNA的销量为7315辆,第三名岚图梦想家的销量为6632辆,第四名格瑞维亚的销量为6147辆,包括腾势D9和别克GL8在内的老牌强者,月销量也只是在5000辆左右徘徊。

仔细观察中大型MPV车型销量的变化,似乎是性价比越高的车型销量越高,比如魏牌高山,起售价25.58万元,比同级别的赛那、岚图梦想家、腾势D9价格低2-3万元,但价格低并不是充要条件,还必须在技术和配置上达到同级领先水平,魏牌高山就是一个典型案例,价格比对手低,但舒适豪华配置以及科技智能配置一点也不比对手少,甚至还有超越,所以才能够在上市之后脱颖而出。因此,中大型MPV这种高端细分市场,仍然是价值决定销量。

8系9系大战,MPV遭遇躺枪

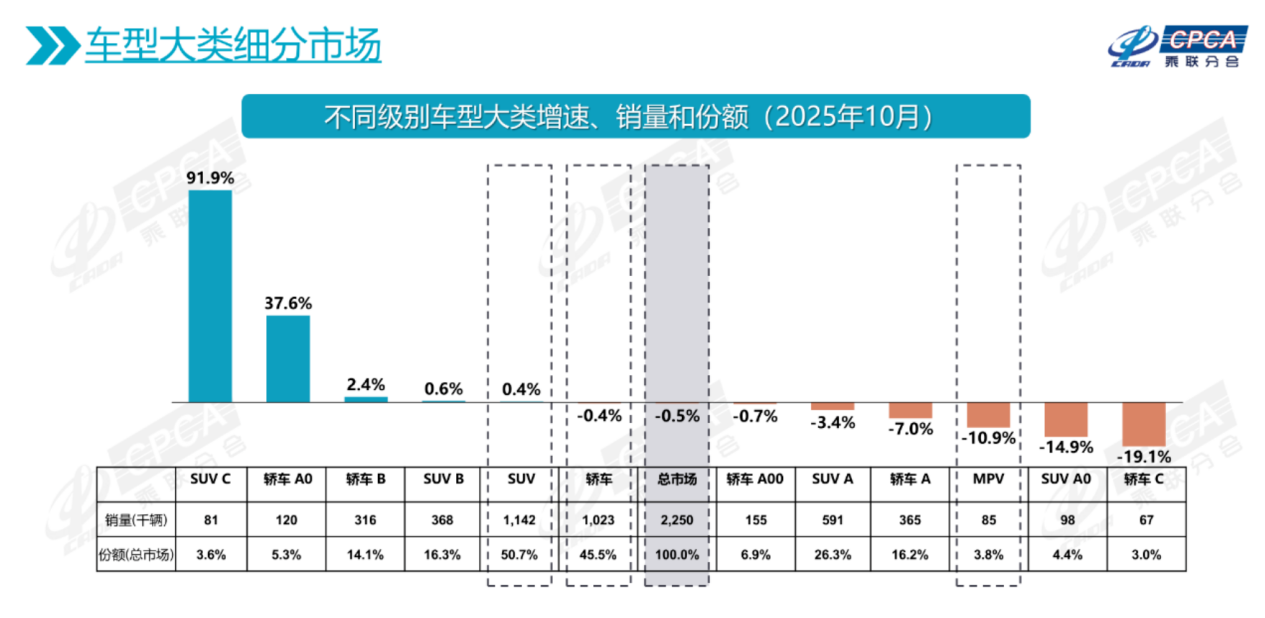

那么,一直在进化的中大型MPV市场,为什么成了整个车市的逆行者呢?其实原因也很简单,新能源化和智能化催生了另一个热门细分市场-中大型SUV,使用场景更广泛的中大型SUV,不动声色地蚕食了中大型MPV的市场份额,根据乘联会的统计数据,10月份C级SUV(含中大型和大型SUV)的销量同比大涨超过90%,1-10月的累计销量增长也超过了40%,成为了增长最快的细分市场之一。

提到C级SUV,最典型的莫过于问界系列车型和理想系列车型,它们不但在轴距空间与中大型MPV几乎持平,同时也能提供六座、7座的座椅布局,更重要的是“冰箱彩电大沙发”的舒适感和智能辅助驾驶的科技感明显领先于同尺寸的中大型MPV,因此,我们也能够看到,问界M8的月销量能够轻松破万辆,甚至能够超越2万辆。在价格相近的前提下,更多使用场景的SUV抢占同级MPV的市场份额,似乎是很合理的现象。

不仅如此,今年流行的8系9系大战,也对中大型MPV市场产生了极大的分流效应。在最近几个月的时间内,相继上市了深蓝S09、银河M9、腾势N9、腾势N8L、极氪9X、领克900、乐道L90以及智己LS9等车型,这些产品轴距轻松超过3米,基本上都能够提供六座布局,从功能性上看,完全能够对MPV进行覆盖。

更重要的是,8系9系大战进一步降低了中大型新能源SUV的价格门槛,比如银河M9的起售价仅18.38万元,远低于同级MPV的价格,而银河M9在10月份的销量超过了1万辆,乐道L90的销量也超过了1万辆。从这些数据来看,C级SUV确实是蚕食了MPV的市场份额。

写在最后

中国车市MPV销量的下滑,可能也有经济环境导致商用需求减弱的原因,但从产品层面分析,这种现象也展现了中国车市产品和市场的进化,新能源化使得SUV的体型越来越大,也带来了更多的功能和更高的配置,甚至还带来了更高的性价比,在CAR路里看来,C级SUV还会长期侵袭MPV市场,干掉你的不一定是你的同行,这句话还是很有道理。

(汽车责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6