7月10日,蔚来发生了两件大事。

一是乐道L90正式发布,19.39万的起售价(电池租用方案)让不少人直呼 “李斌真是豁出去了”;

二是蔚来汽车销售服务有限公司与蔚来汽车科技(安徽)有限公司两家子公司同步大幅增资,合计200亿元。

这边发布会还在高喊“座座都是VIP”,那边工商系统就刷新了资本变更。

两大动作撞在同一天,其意味不言而喻。

01增资200亿,蔚来的钱“都亏在明处”

从工商信息来看,蔚来汽车销售服务有限公司的注册资本已由110亿猛增至230亿:

蔚来汽车科技(安徽)有限公司的注册资本从180亿提升至260亿:

总计增幅200亿元,此举无疑向市场传递出了一个强烈的积极信号:

蔚来,仍在全力奔跑。

这可不是个小数目。要知道蔚来今年第一季度的净亏损高达67.5亿元,累计亏损已经超过1000亿元,账上的即时动用现金仅剩下81亿。

有人算过账,按照这个亏损速度,蔚来手里的现金已经撑不过两个季度。

而在眼下这个当口,蔚来母公司还愿意给子公司持续输血,这说明什么?

首先可以肯定的是,此举不是“债转股”。

通过各方渠道披露的信息来看,本次注册资本的增加主要来自母公司蔚来控股的现金注入,并非债务资本转化。

如果真是债转股,那么子公司的股东结构会发生变化,同时外部债权人也需参与决策。

值得注意的是,两家公司依然保持着蔚来100%全资控股地位,这说明资金来源依旧是集团内部。

从资金用途来看,这次注资极有可能是为了承接蔚来自主生产体系转型、加强研发投入和布局销售网络。

2025年7月,蔚来正式注销与江淮合资的“江来制造”,标志着蔚来完全从代工生产走向自营制造。

所以这笔200亿的弹药,很有可能就是支撑蔚来F1/F2自营工厂、构建直营销售网络的关键支点。

技术层面更不用说,蔚来刚刚发布了自研5纳米智能驾驶芯片“神玑NX9031”,还计划量产自研操作系统SkyOS,并开始拆分芯片子公司“安徽神玑”承接外部订单,这背后都需要巨额投入。

在此实情下,这200亿元就不是一个“数字游戏”,而是战略投资。

用前几天李斌在合肥工厂直播时的话说:“蔚来的钱都亏在明处,资产负债表非常干净。”

还亏得起吗?不一定。但至少,亏得清楚。

02蔚来正在爬出谷底,第四季度背水一战

尽管舆论焦点集中在巨亏1000亿上,但从数据趋势来看,蔚来的确在艰难上坡。

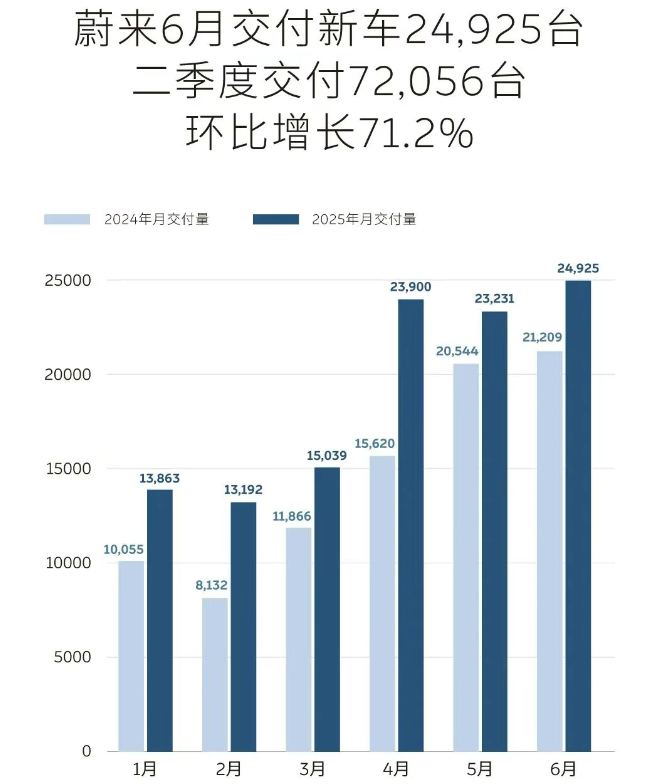

今年的第二季度,蔚来交付量达到了72,056台,环比一季度暴涨71.2%,同比增长已超25%。

其中,蔚来主品牌47,732台,乐道品牌17,081台,刚上市不久的firefly萤火虫品牌7,612台。

到6月就更猛了:单月交付24,925台,乐道一下子冲到6400台,创下今年新高;萤火虫也交付了3,932台,三品牌的协同发力已经初见成效。

这波数据反弹,离不开李斌亲自操刀的、从里到外刮骨疗毒般的一场“大手术”。

年初开始,他在公司内部推行CBU(Cell Business Unit)经营机制,每一个业务模块必须能够讲清ROI(投资回报),不能落地或不能转化的项目一律砍掉。

据悉,2025年初蔚来提交了500多个项目,最终仅通过了一半。

乐道品牌最为明显:一线人员砍了40%,但销量反而涨了40%。以前那种“只看规模不看成本”的日子,已经一去不复返了。

在财务端,蔚来设定了明确的成本控制目标:到第四季度,销售管理费用率将压缩到10%、研发费用率降至7%以内、毛利率重回17%-18%。

目前新上市的“5566”车型通过零件通用化砍掉10%成本、神玑芯片上车后,单车成本又降1万......可以说,成本控制已见真章。

与此同时,换电业务也在变现。蔚来在全国已建成3399座换电站,其中1000座位于高速公路,完成全网覆盖。

更重要的是,已有多家“国家队”入局联合建设,因此换电从烧钱开始向盈利过渡。

如果蔚来三大品牌能够实现月销5万辆、毛利回升、费用压缩,那么李斌对外“第四季度盈利”的承诺将不会是空谈。

但挑战也很现实。特斯拉依旧在压价狂飙,比亚迪步步蚕食市场份额,小米YU7与问界M9在新势力阵营中虎视眈眈。

市场留给蔚来的时间窗口,已经非常窄了。

03 19.39万的“价格屠夫”是蔚来押注未来的王牌之一

7月10号晚上,李斌站在乐道L90旁边讲了160多分钟,比此前任何一场发布会都要久。

因为他心里清楚,乐道L90的出场几乎是蔚来在2025年下半年最关键的一场战役。

作为乐道的第二款车型,车长5.145米、轴距3.11米的L90定位为“家庭大三排纯电SUV”。

与以往不同的是,此次发布会上李斌不玩激光雷达、不卖炫技也不讲用户共创,而是赤裸裸的打“实用主义”这张牌。

首先是在价格上直接打穿了天花板:整车预售价为27.99万元起,电池租用版本低至19.39万元,一举成为中国首个突破20万大关的五米级三排SUV。

要知道,同级别的理想L9、问界M9都卖到了40万以上,李斌这步棋等于是“用中型车的价,卖全尺寸的SUV”。

在配置上,L90搭载了240L超大前备舱、三排六座空间魔法、605km续航、三分钟换电、零重力座椅、后排娱乐屏、车载冰箱,几乎一口气把家庭用户最关心的点全给拉满了。

在空间维度上,L90用“每排都能伸腿”应对理想L9;在价格维度上,它正面对标小米YU7;而在体系支持上,它可以吃上蔚来已经铺好的3400座换电站红利。

更重要的是,L90背后站着一个焕然一新的乐道品牌。

从L60的试水,到L90的重新定位,沈斐主导下的乐道开始“脱蔚来化”——

它不再刻意强调高端、科技,而是跳出原有的“高冷人设”,用家庭语言重新和市场对话。

李斌的顺口溜“座座都是VIP,六人十箱无压力,前后都能装行李”,就是对大三排家庭SUV痛点的精准拆解。

如果说蔚来是理想主义者,那么乐道L90就是一次现实主义的投诚。

至于结果,就看市场买不买账了。

04蔚来的未来,赌在了下半年

蔚来的这轮增资,可以理解为一场“孤注一掷”的背水之战。200亿砸下去的基础上,或许可以换来三线同步推进的局面:

一线是技术卡位:芯片、自研智驾、平台一体化,押注长期竞争力;二线是品牌分化:蔚来主攻高端,乐道主打家庭,萤火虫覆盖入门市场;三线是成本控制:CBU落地,费用压缩,提升毛利,实现扭亏。

这三线一旦跑通,蔚来就有可能在新能源汽车行业的后半场重新上桌。

当然,不确定性依然存在。

销量能否持续增长?第三代ES8、乐道L90、L80能否跑出爆款?用户对换电体系的接受程度是否提高?海外市场拓展是否顺利?

要面临的挑战可是一大堆,但至少蔚来没有选择躺平,就像李斌说的那样:“亏1000亿的底色,是600亿的研发。”

如果说2019年的蔚来靠国资续命,那么2025年的蔚来,则在试图靠自己逆风翻盘。

从这个角度来看,200亿的增资确实不只是数字,而是一场关于信心、系统能力和商业底线的全面表态。

那么接下来的几个月,就是检验真章的时刻了。

(汽车责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6