日产坚持不住了,用裁员和关厂来找最后的可能

文/王俣祺

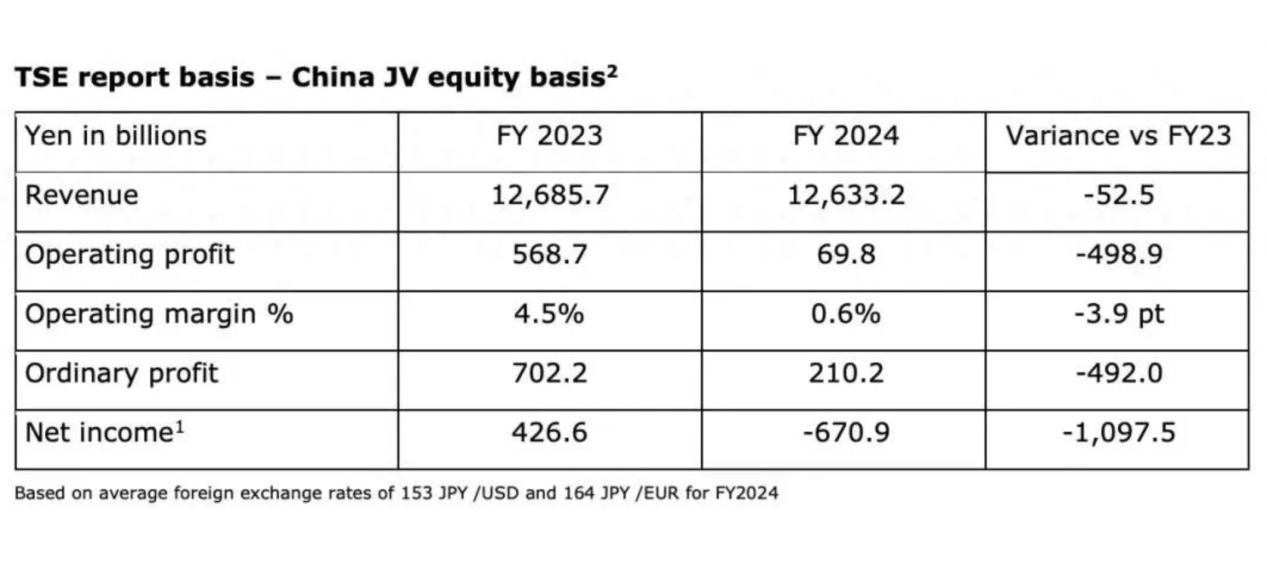

导语:日产公布了2024财报,这家曾经跻身世界前三的日系巨头,用6709亿日元的净亏损创下了全球上市车企的亏损纪录。当初的“技术日产”,现在正站在生死存亡的边缘。

从巅峰到谷底的坠落

2024财年,日产的全球销量同比下降了将近3%,掉到了334.6万台,而中国市场的下滑尤其惨烈,全年销量只有69万台,比辉煌时期的113万台几乎腰斩。

这个曾经贡献了日产全球销量三分之一的市场,现在正在用每月4万台的成绩,把日产推向深渊。

4月份3.56万辆的销量,甚至不如那些榜单前列的国产单一车型。

轩逸、天籁、逍客这些曾经的销量支柱、技术先锋,如今却成了日产“站不起来”的负担。

轩逸的1.6L+CVT老旧动力组合,在比亚迪秦系的降维打击之下,只能通过越来越低一口价勉强维持销量,这也就导致了单车利润的大幅度缩水。

同时,导致日产在市场上越来越站不住脚的主要问题,就是它电动化转型的严重滞后。

当比亚迪、特斯拉等品牌在新能源赛道上都已经杀红了眼的时候,日产的首款纯电车型艾睿雅Ariya才刚刚出现。

后续艾睿雅因为续航不足、智能化落后等一堆问题,导致月销几乎可以忽略不计,跟那些动不动就月销2万+的大热车型形成了鲜明的对比。

更讽刺的是,日产好不容易搞出个e-POWER混动技术,最后却连绿牌都上不了,直接成了“技术自嗨”的典型。

德勤中国就指出,“2025 年全球电动车渗透率将突破 35%,而日产在电动化领域的投入和产出严重失衡,日产的电动化研发投入占比不足营收的 3%,远低于特斯拉的 15% 和比亚迪的 8%,这种投入差距直接导致其产品竞争力落后”。

另一方面,在日产内部事实上就一直处于一个十分动荡的状态,自从戈恩离开之后,前不久又出现了CEO提前离职、执行委员会大规模调整的情况,这也就导致日产的战略执行力十分的薄弱。

这样的状态就连经销商也陷入了迷茫,进一步导致了销售网络萎缩、服务质量下滑的情况,形成了“销量下滑-信心锐减-品牌贬值”的恶性循环。

戈恩就曾在接受采访时表示:“日产的衰退源于决策迟缓,管理层缺乏应对市场变化的勇气。当竞争对手在电动化领域快速迭代时,日产仍在纠结于内部权力斗争。”

同时,与雷诺集团的决裂和与本田的合并谈判失败,都暴露出了日系车企在转型中的“内卷”。

本田曾经提出了把日产收购为全资子公司,这一方案遭到日产内部的强烈反对,最终导致双方分道扬镳。

现如今,日产只能和三菱、本田在电动化和智能化领域进行一些有限的合作,来应对美国关税政策的冲击。

关厂裁员的最后一搏

面对如今的困境,日产的新任CEO在财报会上直接抛出了“断臂疗法”。

日产宣布到2027财年,全球工厂从17家缩减到10家,预计裁员2万人,产能降到250万台,并且暂停2026财年之后的所有新品研发。

这一系列措施预计能为日产节省5000亿日元的成本,其中2500亿来自可变成本,2500亿来自固定成本。

关厂方面国内市场成为了重灾区,自从去年关闭常州工厂之后,武汉工厂也计划在今年停产,可惜这座设计年产能30万台的工厂,投产仅3年就要因为产能利用率不到3.7%,最终沦为“最短命工厂”。

海外方面,在日本九州磷酸铁锂电池工厂的建设也被紧急叫停,原本计划获得的政府补贴也没了。

这一系列产能重组的背后,是日产对全球市场的重新梳理,南美和东南亚等新兴市场被赋予了更高的优先级,而中国、欧洲等竞争激烈的市场则转为进入防守模式。

裁员方面,2万人的计划中65%来自制造部门,17%来自研发部门,而最悲催的合同工也就成了主要裁撤对象。

这背后也不仅仅是为了降低人力成本,也是为了打破日本企业根深蒂固的“终身雇佣制”。

同时,日产还计划减少供应商的数量,重点引入中国供应商,并纳入全球制造体系,看得出来日产是想复制特斯拉上海超级工厂垂直整合的成功经验。

就比如在墨西哥工厂,日产就已经开始采用宁德时代的电池模组,成本比本土供应商还要低15%。

战火之下无助的日产

日产目前的困境其实并不是孤例,此前沃尔沃、大陆集团、采埃孚等企业都陆陆续续宣布了裁员,整个欧洲汽车产业链的累计裁员更是已经超过了7万人。

在中国这个庞大的市场,几个日系难兄难弟的市场份额已经跌破了12%,比亚迪、吉利等自主品牌正以平均每年10款新车的速度碾压着日产的“3年2款”节奏。

哪怕是在电动化的研发方面,当宁德时代的麒麟电池宣布突破了1000公里续航、比亚迪刀片电池实现“针刺不起火”的时候,日产一直主张的固态电池却还在实验室里。

尽管日产曾经表示,把研发重心放在2028年量产固态电池,但中国车企的技术迭代速度已让日产的说法显得有些苍白。

更关键的是,日产在电池供应链上的布局严重滞后,日产的全球电池产能只能满足30%的需求,而像比亚迪、宁德时代等却已经在欧洲、北美都建立了本地化生产基地。

而在智能化方面,就更有点儿降维打击的意思了,国内消费者对于智能网联的需求,已经改变了汽车产业的竞争格局。

当蔚来、小鹏等新势力都在通过“软件定义汽车”实现持续OTA升级的时候,日产的车机系统仍停留在“功能机”的时代。

新上市的N7虽然搭载了高通8295芯片,但语音识别准确率、应用生态丰富度等都落后于本土品牌。

最后,就连传统车企的“硬件盈利”模式都正在被颠覆。

特斯拉通过FSD订阅服务、蔚来通过换电生态,都在探索“软件+服务”的新盈利路径。

而日产却仍在依赖单车的销售,售后服务收入占比还不到15%,远低于特斯拉的30%。

这种盈利模式在价格战中就显得十分脆弱,这两年连续降价的轩逸,每降价1万块钱,就会导致东风日产损失差不多5亿元的利润。

写在最后

日产的裁员和关厂,是传统车企在新能源时代中不得不面对的“毁灭换生存”。当电动化席卷整个行业,日产能否在现有的“废墟”上实现重建,不仅仅是关乎自己的未来命运,更是全球传统汽车产业发生变革的一个缩影。

*声明:上述内容及观点,仅代表作者,与网上车市无关,如有来源错误或侵犯您的合法权益,可通过邮箱与我们联系,邮箱地址:marong@cheshi.com

(汽车责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6