美国经济“深水炸弹”,或将暂停支付美债利息,344吨黄金运抵中国

4月7日,就在美国出现历史上最大的股市崩盘后,华尔街正面临“雷曼式追加保证金通知”的恐惧时刻,美股期货延续史诗级别的暴跌趋势,标普500股指期货跌幅一度迅速扩大至超过4%,纳指期货跌幅超过5%,道琼斯期货跌近4%,至少6.6万亿美元的市值在两日内灰飞烟灭。

更让华尔街“聪明钱”开始慌忙逃窜,仅上周五一天就单日抛售逾400亿美元股票,紧急平仓以降低风险,以上这些均表明美国金融市场可能将迎来新一轮的大洗牌,正在将美国推向未知领域。

高盛顶级交易员John Flood在4月6日发表的报告中表示,美股市场可能尚未见底,经济衰退预期、企业盈利和通胀的负面影响刚刚开始显现。高盛在另一份报告中对客户表示,包括美国市场在内的全球多空对冲基金在上周经历了近15年来最大的净抛售,同时也出现了2011年以来最悲观的情况。

雪上加霜的是,美国个人投资者协会在4月7日公布的最新调查表明,华尔街对美股的看跌情绪达到了61.9%,为2009年金融危机以来的最高水平,美国金融市场可能会重演1987年“黑色星期一”崩盘,以迅雷不及掩耳之势定价迫在眉睫的美国经济衰退。

不用怀疑,如果把现在风声鹤唳的美国金融市场形容为美国黄石国家公园的“超级活火山”的话,那么印证美国经济将衰退的新数据不断涌现和美联储更晚更少降息的预期这两件事就是这个地球上最大“火药桶”的爆发点,成为美国经济的“深水炸弹”。

由此传递的信息是,华尔街大行纷纷大幅下调对美国今年经济增长的预期,预计美国即将出现经济衰退。

摩根大通将美国经济在今年出现衰退的风险提升至60%,高盛发布题为《美国衰退倒计时》的报告也下调了美国经济增长前景,并上调了经济衰退的可能性从35%至45%,警告称金融环境收紧、全球去美国资产化的趋势加剧以及美国经济政策不确定性激增等因素叠加,可能会对经济造成比之前预期更严重的影响。

花旗银行4月4日则将对美国今年的增长预期下调至0.1%。巴克莱银行预计美国2025年GDP将收缩,美国PNC金融服务集团则称,全球经济持续的碎片化趋势将大大增加美国经济衰退的风险。而德银在上周也警告称,美国的税率政策甚至可能引发美元危机,使全球市场对美元和美债丧失信心,特别在目前高企的债务支出压力下。

美联储主席鲍威尔在上周五明确表示不急于且将减少降息,这表明美国金融市场最艰难的时刻可能尚未到来。市场不喜欢不确定性,而美国当前快速变化的通胀和反馈经济衰退预期的动态恰恰制造了这种不确定性,华尔街交易员们正在为另一场更剧烈的风暴做准备。

这背后的逻辑是,因特朗普的政策导致美股两日内蒸发超6万亿美元市值,并引发美国投机或高风险债券市场自2020年以来最大抛售。ICE美国银行数据显示,截至4月7日,投机级公司债利差飙升100个基点至445个基点,CCC级债券利差突破1000个基点,创八个月新高。

这使得银行因杠杆贷款滞销面临持有“滞留债务”风险,如ABC Technologies收购案9亿美元贷款未售出,高风险债新发行停滞,过去六交易日仅一笔发行。专家警告,美国经济衰退可能加剧信贷脆弱性,预示更大风暴来袭,美国一场信贷危机似乎也正悄然逼近。

美国国会预算办公室(CBO)在4月5日更新的预测中估计,未来十年将增加4.5万亿美元的联邦赤字,略高于2月预测的4万亿美元。这种财政扩张,结合特朗普的移民和减税政策,可能收紧劳动力市场,推高工资并进一步加剧通胀压力。

截至4月7日,美国财政部报告称,联邦债务已达36.7万亿美元,占GDP的123%,较2月的36.4万亿美元有所增加,高盛分析师指出,每增加1万亿美元债务所需时间已从十年前的六年缩短至三个月。CBO在3月更新的预测显示,2025财年联邦赤字将达1.95万亿美元,到2035年将增至2.8万亿美元,因利息成本上升和经济增长放缓,较2月预测略有上调,到2034年,实际赤字很可能至少会增加10倍。

如此庞大的债务和支出增加了美国最终无法偿还债务本金和利息的风险,然而,美国人并没有打算真正来还清这些债务。换句话说,美国现在正走在明斯基时刻的不归路,一旦美元失去其全球储备货币地位,美国的资产价格都将以更快的速度开始崩溃。

进一步削弱美元作为全球金融秩序的基石作用,以及破坏美债作为全球资产价格之锚的共识,在目前全球经济多极范式开始转变后,美元地位已经开始走向急剧下跌的边缘,更让目标国家积极发展美元的替代方案。

野村证券分析师Marlie Tagolk在4月7日发表报告中认为“特朗普或有意通过引导“温和衰退”来重塑美国经济”,特朗普2.0时期似乎已经不再以美股为绩效目标,其目光已投向低收益率和经济结构的转型。

对此,全球最大的对冲基金桥水的创始人达利欧一周前在新加坡参加一个全球财经论坛时表示,他担心在美国经济衰退预期下,美国国债买家将会不足,而美国又需要继续借新债来维持运转,这会导致债务市场严重失衡。他预测,美国联邦未来可能会限制持有大量美债的国家,停止支付利息,甚至寻求重组债务,这将会使得美元步入贬值的萎缩循环。

达利欧进一步警告称,美国要抛售大量国债,但投资者不见得要买,而这是一个很大的问题,美债风险问题可能引发债务重组,也可能会要求全球央行继续购买美债,甚至可能停止向一些债权国支付包括利息在内的款项。他说:“接下来将看到在处理这个问题上,令人震惊的发展。”

其核心原因还在于,在数字货币和去美元化趋势下,面对日益明显的多极世界范式转变,各国央行希望实现储备多元化并减少对美元和美债的依赖,另外,面对美国依然高企的通胀和日益严重的银行体系信心危机,黄金的避险资产地位也再次得到强化,而这也是目前黄金维持历史高位的逻辑之一。

因为,黄金没有信用和违约风险,这表明,具有天然货币属性的黄金将开始为美国出现经济衰退和美债的信用风险定价。

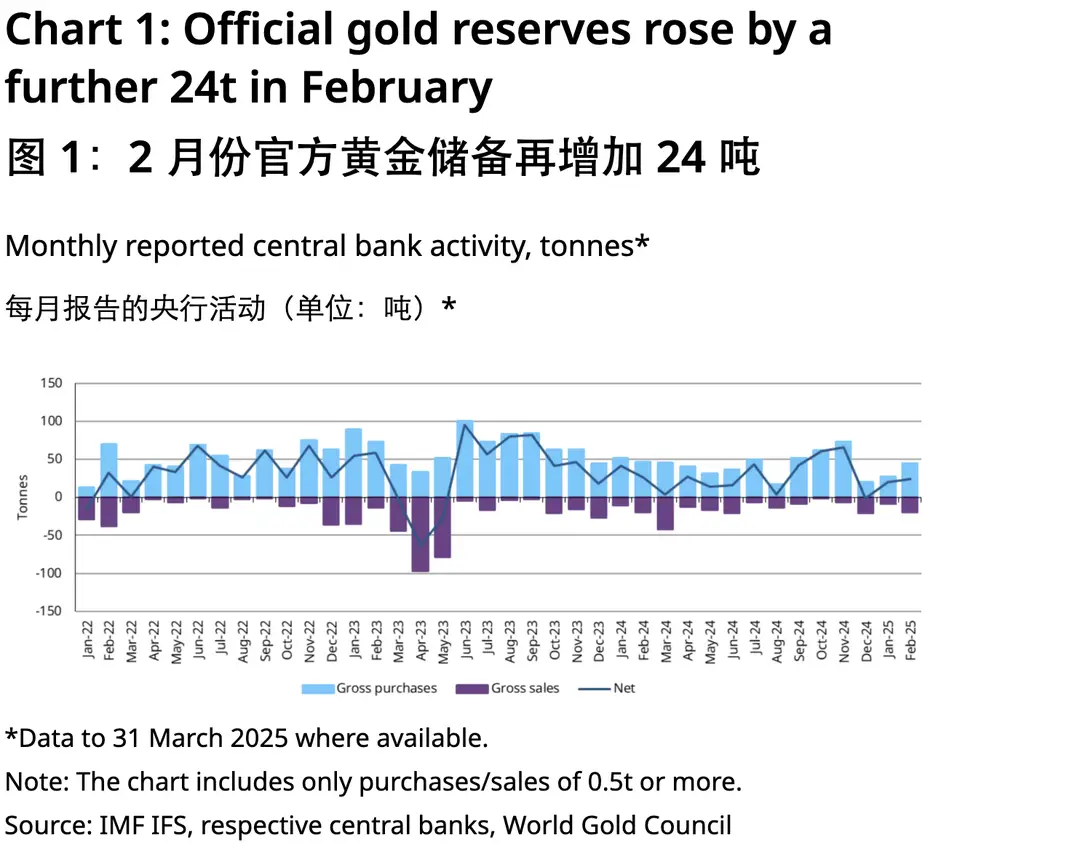

高盛在3月27号发表的行业报告中指出,自2022年以来,全球央行的黄金购买量增加了三倍多,达到每季度约1000万盎司,而这一增长背后最大的庄家就是来自中国、波兰、印度、土耳其等几个新兴市场央行,高盛预测称亚洲大型央行将在未来3-6年持续快速购买黄金,以实现储备目标。

据世界黄金协会在4月3日发布的最新数据,各国央行对黄金的需求持续增长, 2月份的数据显示,全球央行黄金储备增加24 吨。迄今为止,波兰、中国、土耳其和捷克引领了新兴市场央行的黄金需求。

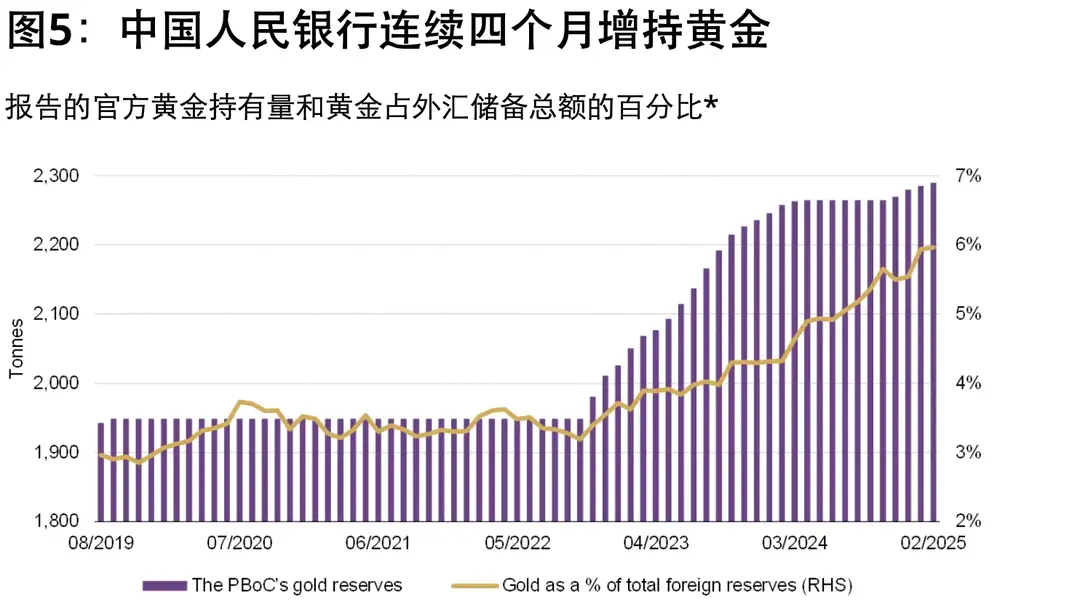

据中国相关管理机构在4月7日最新公布的数据显示,中国3月末黄金储备为7,370万盎司(约2292.32吨),2月末黄金储备为7,361万盎司(约2289.52吨),环比增加9万盎司(约2.8吨)(具体数据细节请参考下图)。

值得一提的是,这是自2024年11月恢复报告黄金储备以来连续第五个月净购买,此前的数据显示,2025年前两个月,中国黄金储备共增加了10吨。从世界黄金协会和中国相关权威机构公布的最新数据统计,从2022年11月中国开始再次购买黄金储备以来至2025年3月,至少共有344吨黄金已经分批从美国,英国,瑞士等几大主要国际黄金市场中运抵中国,目前,黄金储备约占外汇储备总额的5.9%。(完)

(财经责编:拓荒牛

晋ICP备17002471号-6

晋ICP备17002471号-6